一、本周宏观热点美联储于北京时间5月4日凌晨2点公布5月利率决议,美联储此次加息25个基点,为自去年3月以来第十次加息,基准利率区间升至5%-5.25%,创2007年8月来最高。声明删除关于“适宜进一步加息”的措辞,暗示将暂停加息。声明多次重申,将把本轮加息周期以来数次紧缩以及传导机制的滞后性纳入考量,以确定“未来额外的政策紧缩程度”。【中国4月财新制造业PMI为49.5】公布4月财新中国制造业采购经理指数(PMI)录得49.5,低于3月0.5个百分点,2月以来首次落至收缩区间。【4月财新中国制造业PMI解读:时隔两个月再度收缩,制造业供给扩张放缓,需求收缩】财新智库高级经济学家王喆表示,4月制造业景气度转差,指向经济恢复基础不牢固,市场积压需求短期释放后,经济恢复的持续性存疑。就业亦是目前经济面临的突出问题,年轻群体的就业形势尤其严峻。近日,通缩成为市场热议话题,成本端和出厂端价格指数的快速下降需引起足够重视。未来相关政策应围绕促进内需、稳定就业、改善预期做文章,疏通货币传导机制,助力经济良性循环官方制造业PMI数据对应的是大型企业,财新制造业PMI数据对应的是中小企业,在上一个数据期,官方数据上升,财新下降,说明我国经济复苏是局部复苏,经济对于的商品的制约较大,而本期数据,规模以上企业利润同比下降24%,同期官方数据跌破荣枯线,结合财新数据跌破荣枯线,说明当前经济环境仍不佳,对于市场的影响仍偏于压制,而且央行一季度工作报告和政治局会议上对于全年经济的预期较好,故大型刺激政策将会放缓,低于市场心理预期,或不利于商品的中期波动二、主导城市价格变动

| 5月4日 | 5月6日 | 涨跌 | 本周均价 |

| 上海萍钢 | 4230 | 4180 | -50 | 4205 |

| 江阴长达 | 4240 | 4190 | -50 | 4215 |

| 合肥萍钢 | 4270 | 4230 | -40 | 4250 |

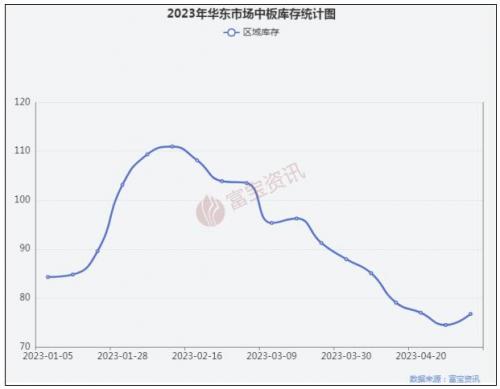

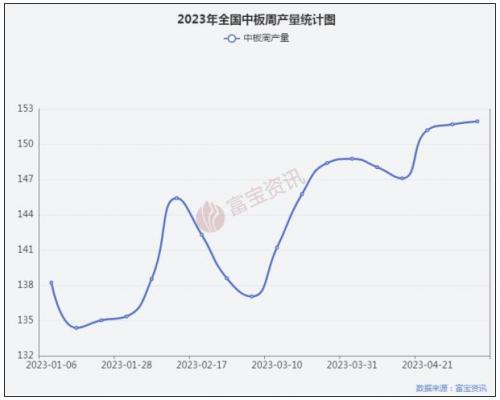

一、原料市场表现矿石:本周铁矿石价格先稳后降。现62%普氏指数103.65美金。连铁期货主力跌破700元短期磨底下行。假期间市场表现平稳,归市后因成材数据偏弱,表需大幅回落,市场心态偏悲观。加上钢坯跌幅较大,钢企对原料压价心态较重。但贸易商成本问题,报价积极性偏低。钢企因行情不稳补库亦偏谨慎,多观望操作。整体市场交投冷清。PB粉成交价格山东795-808唐山810。铁矿石当前供应端宽松的基本面下,重点还是关注需求端,随着钢企继续检修减产,铁水产量回落,市场看空情绪仍在,短期偏弱运行。普指参考100美金附近。国产矿趋弱僵持,唐山66资源730-750元。因资源紧缺和利润问题,矿选停产较多,低价不出。但行情下行,钢企压价心态坚定。料短期内粉价格趋弱运行。山东、安徽等大矿预计周末降幅在5元左右。钢坯:节后归来唐山钢坯价格大幅下调,目前唐山风向标钢厂钢坯报3470元/吨;秦皇岛卢龙钢厂钢坯报3440元/吨(均含税出厂)。需求方面,国内4月PMI指数低于预期,市场心态不稳,钢材价格不断下调,钢企受利润缩减影响,下游生产积极性较差,据统计本周钢材产量共下降15.07万吨,数据较为利空,钢坯需求萎靡,下游厂商采买坯料多按需为主,因此钢坯直发成交表现偏弱。供应方面,钢企高炉检修增加,钢坯外卖资源有所减少,五一小长假期间,商家多离市,市场整体操作较为冷静,库存呈现增加态势,据统计5月4日唐山钢坯库存总计69.08万吨,较上周同期增加9.4万吨。五一假日期间焦炭市场整体持稳运行,预计本周焦炭有第六轮提降预期;成本端价格或进一步下调,支撑力度不足。综合考虑,钢材五大主要品种库存总数据共增加17.22万吨,总库存呈现累积态势,数据较为利空,期货盘中走势低迷,打-压现货市场价格,厂家让利走货为主,预计下周钢坯价格弱势整理。二、华东中板综述本周华东中板市场价格震荡下移,下调幅度40-50元/吨;节后归来中板下游需求释放力度不足,叠加期螺走势跌势汹汹,市场呈现持续跌价行情,从实际成交表现来看,降后成交未见好转,需求持续低迷,仅周尾随着期货止跌反弹,市场交投略缓和,不过商家信心不足,操作上维持稳价出货较多,涨价操作相对北方显谨慎,库存方面,北方唐钢、文丰及首钢资源少量到货,萍钢普板投放量明显低于低合金,江阴市场六钢普板资源增加,市场仍有缺规格现象,但整体库存较上周微增,整体库存水平不高,其中上海样本库存量14吨左右万吨平,杭州3万吨平,无锡6万吨左右大体持平。需求方面,南方即将进入梅雨季节,需求预期陆续转弱,叠加宏观面期货盘面谨慎心态占据主导,下游按需采购,投机需求寥寥,整体成交量不佳。五、库存数据统计

六、后市行情预判经过前期价格下跌,目前偏空情绪有一定释放,价格呈现阶段性低位抬升,但基本面情况高供应、弱需求格局未改,市场对高位预期仍偏谨慎,建议商家逢高积极出货去库为主,高位谨慎操作。

六、后市行情预判经过前期价格下跌,目前偏空情绪有一定释放,价格呈现阶段性低位抬升,但基本面情况高供应、弱需求格局未改,市场对高位预期仍偏谨慎,建议商家逢高积极出货去库为主,高位谨慎操作。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}