钢材价格

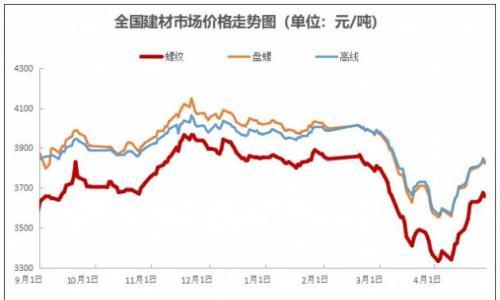

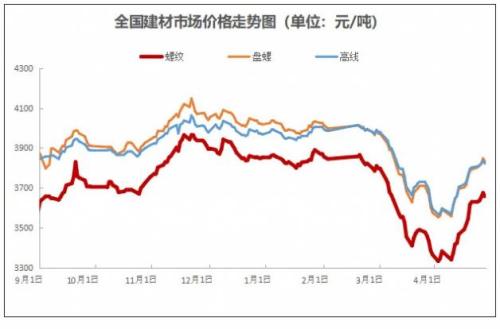

【建筑钢材】本周国内建筑钢材价格大幅下跌。今日主要城市螺纹钢均价为4063元/吨,较上周五跌51元/吨。期螺主力合约2405周五收盘价3902元/吨,较上周五收盘价下跌77元/吨,较杭州沙钢螺纹市价4080元/吨升水165元/吨。本周受到唐山解除环保限产和需求端建筑钢材成交环比回落影响,成材供需双弱格局,而贸易商冬储意愿较低,多以被动冬储为主。成材价格跟随炉料价格波动,矿石价格表现强势,推高成材成本。淡季钢市的供需压力有所加大,但成本支撑较强,且市场交易重点转为冬储补库,但是随着时间推移,而贸易商冬储意愿仍较为低迷,多以被动冬储为主。本周重受到政策真空期,钢材现货成交偏低,且成本端支撑松动,成材期货价格放量下跌,创阶段性新低。周后期,在市场连跌过后,钢材市场情绪有所回暖,盘面价格反弹,现货价格小幅下跌。淡季现货成交偏低及库存累增的情况没有改变。预计下周线螺价格将小幅反弹。

【热轧卷板】本周热轧现货整体震荡偏弱运行。截止1月12日上海4040-4060元/吨,较上周跌20元。乐从4130-4150元较上周跌30元;天津3960-3980较上周跌10元。本周产量303万吨,环比上周显降7万吨,从上月初达到326万吨之后整体走低,过去两周更是连续明显下降,较近期高位344万吨低41万吨。热轧社会库存221万吨较上周增4.2万吨,在经过12周连续下降后,本周环比首次转增。同比来看从增转降到-5.1%。本周表需环比再度下滑达9万吨,基本面数据表现仍然较差。本周宏观经济政策预期仍然较弱,各大钢厂出价均持平。基本面数据产量下降,库存由降转升,现货成交和需求均较弱。加之焦价两连降,矿价止涨,成本端支撑作用明显转弱。当前生产利润明显亏损,造成现货价格整体上震荡走弱。下周热轧卷板价格仍将高位区间震荡,变动区间日渐收窄同时总体偏弱。

【冷轧卷板】本周冷轧市场价格震荡偏弱运行,国内重点城市冷轧板日均价4852元/吨,周比跌16元/吨,月环比跌19元/吨。其中上海地区市场价格鞍钢1.0冷卷4710元/吨,较上周跌60元/吨;天津天铁1.0冷卷4510元/吨,较上周跌30元/吨;乐从柳钢1.0冷卷4720元/吨,较上周跌40元/吨。5.5普热卷主流维持在4030元/吨,冷热差价在680元/吨左右,周比收窄30。期货盘面先抑后扬。冷轧现货市场价格窄幅震荡走弱,主流钢厂2月份调价政策平盘,终端需求阶段性放量总体表现较差,商家出货意愿较强,多进行议价优惠出货,周四宏观释放利好,消息面降准降息愈加强烈。本周统计数据显示冷轧社库连续第两周增长,中小终端、贸易商补库积极性不高,商家持谨慎心态更偏向出货,上涨动力不足。关注宏观方面动态,预计下周冷轧卷板价格窄幅震荡运行。

【不锈钢】本周不锈钢价格窄幅调整运行。截止1月12日收稿,无锡市场方面:304冷轧太钢报价为14300元/吨;宏旺2.0资源报价为13800元/吨;304热轧3.0报价为13450元/吨。200系方面:本周200系基本持稳,无锡市场201冷轧主流基价走至8850元/吨;201J2冷轧主流基价走至8300元/吨。400系方面:本周价格部分上涨,无锡市场430冷轧不锈钢主流报价8150-8200元/吨,1月份钢厂生产基本持稳,短期400系供应压力缓解。预计400系现货库存压力稍有缓解。原料方面:高镍铁方面:近期高镍铁行情表现坚挺,成交价格小幅上扬。高碳铬铁方面:本周市场报价在8600元/50基吨。下周综合预测:本周青山集团继续维持限价,原料价格趋强运行,预计下周不锈钢价格继续窄幅调整。

【无缝管】本周无缝管市场售价小幅调整,成交一般。33个城市108*4.5的无缝管均值为4845元/吨,较上周同期涨2元/吨,较上月同期涨31元/吨。成本方面:本周管坯售价窄幅调整,变化不大,个别管坯厂售价有小幅下调,主流售价坚挺。本周山东无缝管出厂售价平稳,现山东临沂道次冷拔管出厂4900-4950元/吨,热轧管出厂4500-4550元/吨,聊城厚壁管出厂4500元/吨。供应方面:无缝管产量29.02万吨,周环比增加2.66万吨,月同比增加2.01万吨;产能利用率63.05%,周环比上涨5.77%,月同比上涨4.37%;开工率53.28%,周环比上涨5.74%,月同比上涨4.1%;厂内库存67万吨,周环比减少1.18万吨,月同比减少1.36万吨,本周环保结束,部分停产厂家恢复生产,开工率较上周有提升,不过开工率仍显不高。本周期货以及大宗钢价震荡调整,趋弱运行,受此影响无缝管出厂售价依然疲软运行,成交不佳。下游需求方面:本周无缝管市场日成交量为1.25万吨,较上周减少0.01万吨。可以看出需求仍有下降的趋势。受下游需求不佳以及大宗钢价疲软影响,无缝管商家冬储意愿不大。预计下周无缝管市场呈供需双弱的阶段,受成本端支撑。预计下周无缝管市场售价窄幅震荡调整为主。

原料价格

【进口矿】本周进口矿现货市场震荡下行运行,整体价格重心有所下降。本周宏观方面,目前宏观相对真空期,市场逐步关注弱现实阶段。产业内部方面,供给端目前周度发货虽有减少,但绝对量仍属于正常水平,港口库存逐步增加态势。需求端,本周铁水产量小幅增加,虽有补库支撑,但补库力度也随着时间推移逐步或趋弱。铁矿仍是供强需弱格局。另外,周四晚,美联储CPI数据高于预期,市场对后期美联储降息预期下降,对大宗商品偏利空。周前期市场在整体情绪偏悲观下共振走低,市场出现一定回调。截止本周五05合约最低触及948.5元/吨,主力掉期最低129.15美金,山东地区PB粉最低1018/1015元/吨,唐山地区PB粉1030元/吨左右。整体现货环比上周五下降30-38元/吨左右。综合来看,本期全球铁矿发运明显减少,主要是巴西减量较大,澳洲发运也有所下降,到港量也有小幅回落,但仍处于同期高位,尽管疏港增加,但港口铁矿库存延续增加,整体上供给端逐步增加状态。需求端方面,本周铁水环比增加至220.8万吨附近,目前铁水同比去年降1.5万吨,关注后期铁水产量变化情况。整体上铁矿仍是供强需弱表现。但钢厂低库存之下,叠加冬储补库支撑,现货铁矿需求仍有支撑,但随着时间推移补库力度也在逐步减弱。本周成材方面,成材整体供需双弱,暂无明显矛盾累积,随着淡季深入,矛盾逐步积累,或对矿价继续有扰动。另外,宏观方面,国内宏观真空期,没有明显的驱动,海外美联储降息预期下降对大宗商品偏利空。预计下周进口矿市场或震荡偏弱调整运行为主。

【钢坯】本周国内钢坯价格弱势下行,成交表现不佳。本周黑色期货盘面多数时间呈现低位低走的行情,在此局面下,市场现货交投气氛欠佳,加之下游采坯节奏依旧缓慢,因此钢坯市价多呈现降市,但因钢企成本压力依旧明显,随着价格走低,厂商抗跌预期逐步增加,临近周末时,随着期货震荡反弹运行,低位需求略有释放,钢坯市价也随之稳中回涨截止发稿,唐山暂报3600元/吨较上周五累降60元/吨,江阴报3690元/吨周比累降80元/吨。从目前行情来看,近期暂处于宏观政策真空期,尚无对市场影响较大的消息预期,短期期货或继续维持震荡调整走势。而基本面方面,虽因成本等原因影响,钢企钢坯投放量略有缩量,但钢坯社库远高于2023年同期水平,加之下游轧钢因终端需求不佳及自身成品库存高压影响,对钢坯采购节奏依旧缓慢,短期钢坯供需疲软格局难以缓解。当然后期随着冬储行情临近,下游节前冬储情况或增,届时或给予市场一定支撑。另外虽近期焦炭第二轮降价来袭,钢企成本略有缩减,但矿石现货市场表现暂显坚挺,亏损局面依旧延续,因此厂商抗跌预期较为明显。综合来看,预计下周市场或呈现震荡有涨的走势。

【废钢】本周废钢市场偏弱运行。周初黑色系期货震荡走低,部分钢厂顺势下调废钢采购价格。其中华东和华北地区主流钢厂价格多保持稳定,部分中小钢厂弱势下调,跌幅多在20-30元/吨之间;中西南地区多家钢厂下调,跌幅多在10-30元/吨之间。随着钢材期现货持续偏弱,跌价钢厂逐渐增多。以沙钢为首的华东主流钢厂多下调30元/吨,带领江浙沪地区多家钢厂跟跌20-40元/吨不等;华北和中西南地区多家钢厂下调10-40元/吨不等。目前钢材震荡偏弱,钢厂利润空间有所收窄,为控制成本打压原料价格意愿较强。截止周五,华东地区市场重废不含税2400-2650元/吨。下周展望:近期钢材期现货偏弱运行,钢厂利润空间有所收窄,为控制成本打压原料价格意愿较强。目前宏观政策预期逐渐减弱,终端用钢需求萎缩,再加上部分钢厂冬储计划接近尾声,抑制废钢需求。废钢市场心态不稳,供货商出货节奏加快,钢厂到货明显增加,部分钢厂存在压车现象,利空废钢。不过考虑到废钢价格仍低于铁水成本,性价比优势仍然存在,再加上部分钢厂冬储尚未完成,对废钢价格有一定支撑。预计下周废钢市场震荡调整运行。

【焦炭】本周焦炭市场仍表现弱势,第二轮降价落地执行,降幅100-110元/吨,累计200-220元/吨,山西地区主流准一级湿熄焦出厂2050-2150元/吨。焦炭期货市场先降后涨,周五主力合约J2405收盘报2386元/吨,下降2.63%。周初焦价首轮下跌后焦企转亏,实际提产有限,供应释放迟缓。钢厂焦炭到货增加,多数钢厂库存增至正常水平,部分钢厂有控制到货现象;铁水产量仍维持低位,焦炭刚需收窄,钢厂仍有降价预期,谨慎采购为主。焦煤价格延续弱势回落趋势,山西、河北等地主焦煤、肥煤价格继续回落,焦炭成本继续萎缩,成本支撑减弱。10日各地钢厂纷纷出台降价政策,第二轮焦炭降价落地执行。降后焦企亏损加剧,提产受限多保持减产挺价为主。下周来看,焦企亏损制约下或继续减产,产量减少,供应仍维持窄幅缩减;钢厂尚未大范围复产,铁水产量维持低位水平,对焦炭需求仍较弱势;目前钢厂焦炭库存稳中略高,考虑临近春节,钢厂复产对焦炭的需求预期回升,钢厂维持正常采购。焦煤价格弱势,煤矿即将放假减产,焦煤价格大降概率较低,维持弱势窄幅回落为主,成本支撑仍较弱。下周焦炭价格表现弱势,维持平稳运行。继续关注焦煤价格成本让利及钢厂复产对焦炭需求的释放。返回钢易网,查看更多

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}