中国钢铁工业协会

今年前3个季度,国内市场钢材价格总体呈窄幅波动态势。9月末,钢材价格环比小幅上升。进入10月份后,钢材价格又呈小幅回落走势。

国内钢材价格指数环比小幅回升

据钢协监测,9月末,中国钢材价格指数(CSPI)为108.40点,环比回升0.06点,升幅为0.06%;比去年末下降4.85点,降幅为4.28%;同比下降4.36点,降幅为3.87%。

1月—9月份,中国钢材价格指数(CSPI)平均值为111.91点,同比下降14.79点,降幅为11.67%。

长材价格由降转升、板材价格持续下降

9月末,CSPI长材指数为110.00点,环比回升0.85点,升幅为0.78%;CSPI板材指数为107.95点,环比下降0.59点,降幅为0.54%。与去年同期相比,长材和板材指数分别下降8.64点和3.99点,降幅分别为7.28%和3.56%。

1月—9月份,CSPI长材指数平均值为115.38点,同比下降16.82点,降幅为12.73%;板材指数平均值为112.25点,同比下降12.84点,降幅为10.25%。

CSPI各周价格指数变化情况

9月份,CSPI国内钢材综合指数呈波动下行走势,第一周、第三周上升,第二周、第四周下降。进入10月份以来,钢价呈止跌趋稳走势。

各地区钢材价格指数变化情况

9月份,CSPI全国六大地区钢材价格指数除中南地区持续小幅下降,降幅为0.24%外,其他地区价格均小幅回升。其中,华北地区、东北地区、华东地区、西南地区和西北地区钢价指数环比分别回升0.36%、0.03%、0.01%、0.38%和0.63%。

国内市场钢材价格变化因素分析

从下游用钢行业运行情况看,制造业和基建投资保持增长,但房地产业继续下降,国内钢材市场供给强于需求的态势未有明显改观,钢材价格总体呈窄幅波动走势。

制造业持续回升,基建及房地产业持续下降

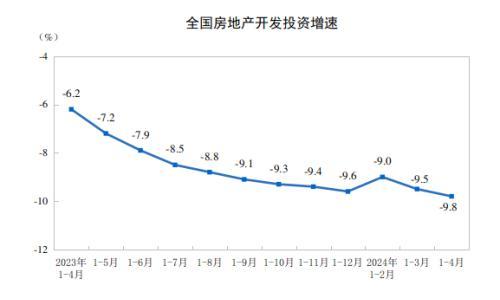

据国家统计局数据,1月—9月份,全国固定资产投资(不含农户)同比增长3.1%,比1月—8月份回落0.1个百分点,其中基础设施投资同比增长6.2%,比1月—8月份下降0.2个百分点。制造业投资同比增长6.2%,增速加快0.3个百分点。房地产开发投资同比下降9.1%,降幅较1月—8月份加大0.3个百分点,其中房屋新开工面积下降23.4%,降幅较1月—8月份减少1.0个百分点。9月份,全国规模以上工业增加值同比实际增长4.5%,与8月份持平。总体看,国内钢材市场需求较弱的形势未有明显改观。

粗钢产量增长、表观消费量下降,供大于求矛盾进一步显现

据国家统计局数据,9月份,全国生铁、粗钢和钢材(含重复材)产量分别为7154万吨、8211万吨和11782万吨,分别同比下降3.3%、5.6%和增长5.5%;粗钢平均日产273.7万吨,环比下降1.8%。另据海关数据,9月份,全国出口钢材806万吨,同比增加61.8%;进口钢材64万吨,同比下降28.2%。全国折合粗钢表观消费量为7441万吨,同比减少900万吨,环比下降1.8%,同比下降10.8%。钢产量与表观消费量增速背离,供强需弱态势进一步显现。

铁矿石价格有所回升,炼焦煤和废钢价格由升转降,冶金焦和喷吹煤价格持续回升

据钢协监测,9月份,进口铁矿石(海关)平均价格为106.75美元/吨,环比下降1.07%,环比由升转降。9月末,国产铁精矿、炼焦煤、喷吹煤和冶金焦价格分别环比上升4.87%、18.27%、4.30%和8.42%;废钢价格环比下降0.65%。

国际市场钢材价格继续下降

9月份,CRU国际钢材价格指数为197.8点,环比下降9.9点,降幅为4.8%;同比下降34.1点,同比降幅为14.7%。

1月—9月份,CRU国际钢材价格指数平均为224.6点,同比下降63.3点,降幅为22.0%。

长材价格降幅有所缩小,板材价格降幅有所加大

9月份,CRU长材指数为207.3点,环比下降7.8点,降幅为3.6%;CRU板材指数为192.8点,环比下降11.4点,降幅为5.6%。与去年同期相比,CRU长材指数下降52.4点,降幅为20.2%;CRU板材指数下降25.2点,降幅为11.6%。

1月—9月份,CRU长材指数平均为229.6点,同比下降61.8点,降幅为21.2%;CRU板材指数平均为219.5点,同比下降66.6点,降幅为23.3%。

北美、欧洲和亚洲环比均继续下降

北美市场

9月份,CRU北美钢材价格指数为213.2点,环比下降21.9点,降幅为9.3%。美国制造业PMI为49.0%,环比上升1.4个百分点。9月末,美国粗钢产能利用率为76.3%,环比上升0.1个百分点。9月份,美国中西部钢厂长材、板材价格均有所下降。

9月份,CRU欧洲钢材价格指数为218.9点,环比下降3.9点,降幅为1.8%。欧元区制造业PMI为43.4%,环比下降0.1个百分点。其中,德国、意大利、法国和西班牙的制造业PMI分别为39.6%、46.8%、44.2%和47.7%,除法国价格小幅下降外,其他地区环比均持续回升。9月份,德国市场长材、板材价格均有所下降。

亚洲市场

9月份,CRU亚洲钢材价格指数为177.5点,比8月份下降5.9点,降幅为3.2%,环比由升转降。日本制造业PMI为48.5%,环比下降1.1个百分点;韩国制造业PMI为49.9%,环比上升1.0个百分点;印度制造业PMI为57.5%,环比下降1.1个百分点;中国制造业PMI为50.2%,环比上升0.5个百分点。9月份,在印度市场钢材品种中,长材、板材价格均有所回升。

后期钢材价格走势分析

(一)“供强需弱”格局难改,钢价将延续窄幅波动走势。

从目前情况看,俄乌战争久拖不决,巴以冲突硝烟又起,地缘政治冲突对全球产业链供应链的冲击影响加大,全球经济复苏态势的不确定性上升。从国内形势看,下游用钢行业复苏不及预期,特别是房地产业持续负增长对钢材消费影响较大。后期市场供强需弱格局难以改观,钢价将延续窄幅波动走势。

(二)原燃料价格小幅波动,对钢价支撑作用有所减弱。

进入10月份以来,钢铁生产用原燃料价格有升有降。据钢协监测,截至10月20日,国产铁精矿和废钢价格分别比9月末下降0.79%和2.36%;冶金焦上升1.11%,炼焦煤下降1.52%。原燃料价格小幅波动,对支撑钢价作用有所减弱。

(三)企业钢材库存和社会库存均持续回升。

据钢协监测,10月上旬,重点统计钢铁企业钢材库存量为1636万吨,比9月末增加111万吨,增幅为7.3%;比去年末增加329万吨,增长25.1%;同比增加4万吨,增长0.3%。从社会库存情况看,10月上旬,21个城市5大品种钢材社会库存量为924万吨,比9月末增加28万吨,上升3.1%;比去年末增加172万吨,增长22.9%;同比增加21万吨,上升2.3%。钢材企业库存和社会库存均环比上升,市场供给压力有所增加。

后期需要关注的主要问题:

一是钢材市场阶段性供需矛盾加大。今年前3个季度,全国钢产量累计同比增长1.7%,而折合粗钢表观消费量同比下降1.5%,钢材出口已接近2022年全年水平。目前,钢材出口是支撑我国钢产量增长的动力,但可持续性值得关注。同时,钢材品种结构正在随国家产业结构的变化而优化,“长”弱“板”强的趋势逐步显现。

二是进口铁矿石价格仍居高位。据海关总署数据,9月份进口铁矿石价格为106.8美元/吨,比去年12月份上涨14.7美元/吨,涨幅为15.9%;同期钢材价格比去年末则是下降了4.28%。铁矿石价格目前仍在高位震荡,给钢铁企业成本带来较大压力。

《中国冶金报》(2023年11月01日07版七版)

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}