成都钢铁网资讯2月24日消息:

本周带钢经历了铁矿带动→表需回升提振→焦煤事故多发支撑等多重因素连涨多日,在下半周迎来调整期。那三月带钢能否继续保持涨势呢?下面我们一起来分析下:

2月24日统计唐山地区带钢即时调坯钢企利润为(-70)至(-80)元/吨,均值较上周统计降40;统计唐山地区带钢即时高炉钢企利润为45至(-81)元/吨,均值较上周统计涨76。从成都钢铁网数据终端统计的的数据表现来看,调坯轧材厂和连铸连轧厂利润在年后有所回升,尤其是高炉企业已有盈利,钢厂抗跌性平平。且近期钢坯库存依然居高难下,所以从长远来看,高位仍有风险。下面我们来看下钢坯库存的一个表现。

2月24日唐山钢坯库存总计126.28万吨,较昨减少0.06万吨,其中:海翼宏润昨入库0.37出库1.15,现库存35.33万吨;象屿正丰昨入库0.78出库0.65,现库存46.75万吨;物产震翔昨入库0.64出库0.41,现库存32.5万吨;中拓物流李钊庄昨入库0.45出库0.1,现库存11.7万吨。即将进入三月,钢坯库存下降速度偏缓,钢厂生产压力明显。目前阿拉善盟煤矿坍塌事故影响仍在蔓延,下游寻货问价企业增多,洗煤厂后市看涨预期较强,精煤报价均有上涨计划;然乌海及棋盘井地区多数露天煤矿停产待查,原煤产量骤然缩减,现洗煤企业采购原煤困难,洗煤厂整体开工率下滑,个别库存较低企业生捂货惜售心理,当地炼焦煤市场出现有价无市现象。铁矿及煤炭对成本的支撑仍存,但是库存给予市场大涨的压制。

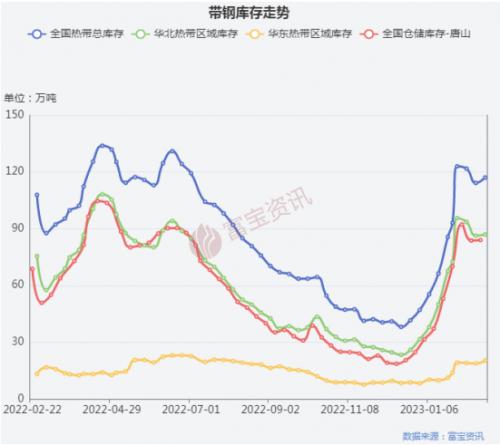

2月24日统计全国热轧带钢主要市场样本库存总量117.06万吨,较上周增2.87万吨。其中华东20.39万吨,华北86.96万吨,华南9.71万吨。库存在本周有小幅回升,说明终端开工缓慢。目前下游复工尚可,但下游的下游并不乐观,国内国外订单皆有缩减,但价格短期矛盾并不大,长期的话还是要谨慎持续追涨。

综合来看,预计两会前带钢依然会持续涨为主的态势,但是随着金三银四的到来,旺季不旺的风险犹存,警惕供需凸显带来的压力,关注终端需求释放程度。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}