2023冷年家用空调行业经历了令人难忘的发展变化,给行业带来的不仅有危机还有更多的发展机会,尤其是内销市场表现优异,最终以超出市场预期的增速完美落幕。那么,这一年的家用空调内销市场究竟经历了怎样的风云变化,让我们一起来看。

规模破亿,内销高增长拉动行业大盘

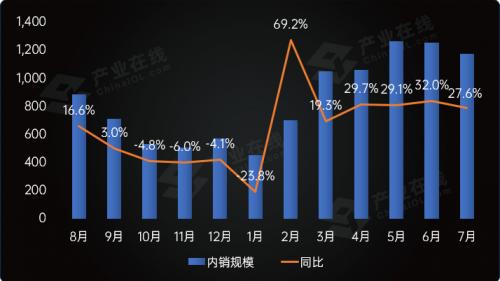

整体来看,疫情的放开,以及厄尔尼诺现象和全球变暖带来的极端高温天气,给2023冷年的增长带来了很好的助力。从当下的空调整体大盘表现来看,内销拉动起到决定性作用。产业在线数据显示,2023冷年家用空调生产和销售规模均突破1.67亿台,其中内销突破1亿台,实现16.9%的高增长。

2023冷年家用空调内销市场月度走势(万台)

而造成国内需求增长的主要原因在于酷热天气。回顾2023冷年的发展,整个市场经历了跌宕起伏的变化。2022下半年,滞后的高温天气带来了部分地区的出货热潮,突然爆发的市场需求,让许多企业和经销商都措手不及,也让空调企业陷入了供货不足、库存紧张的状态。当时许多企业因为这场始料不及的高温和需求而错失了订单,这也为后面的市场变化铺垫了伏笔。

2023年,疫情危机的解除给了市场新的希望和信心,尽管上半年中国经济的发展不如预期般回暖到疫情前水平,但是长期被抑制的消费和企业被疫情打击的信心都随着疫情政策的放开得到了舒缓。为了避免出现2022年库存紧张的局面,企业提前了生产备货的节奏,2023年一季度内销市场就实现了超预期的增长,虽然是同期低基数下的增长,但是促进了企业和市场信心的增长。后续伴随着夏季高温天气的助推,旺季时段部分地区实现断货的火爆销售局面,基于低基数效应下实现了超预期增长。2023冷年内销市场也主要依靠今年上半年的强劲拉动,整个2023冷年实现了较好的收尾,也突破了近几年的历史规模记录。

不同天气影响之下,区域市场表现各异

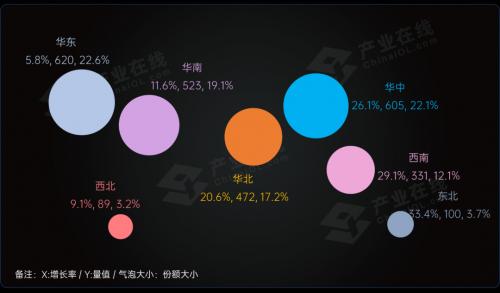

细分区域市场来看,因为受天气影响程度不同,有着不同的表现。入夏以来,华北、西南、华中等地区面临阶段性高温热浪,局地出现了极端高温,气温升高促进了市场对于空调的需求。尤其北方地区,如东北、京津冀等地迎来了多日超越40°的历史性高温,拉动了盛夏酷暑空调的出货量和销售额增长。西南地区同样受到了极热天气影响,同时基于同期较低基数下实现了突出的增长。

2023冷年家用空调细分区域销售指标对比(亿元)

与多地出现的极热相反,今年东南区域则出现了比较多的雨水天气,使得空调旺季销售受到一定影响,但在市场整体增长大环境下,以及各地家电消费补贴政策对刚性需求的促进拉动下,仍然实现了一定的增长。

产业在线数据显示,华东地区依旧是市场份额最大的区域,占比22.6%;其次是华中地区,占比22.1%,华中地区人口基数决定了其具备相对较大的市场容量,伴随天气和补贴政策对于家电需求的刺激,市场份额有很大提升;华南地区占比19.1%,华南地区具备较稳定的家电制造优势,市场格局一直比较稳定。

产能规模大幅扩容,品牌竞争更加激烈

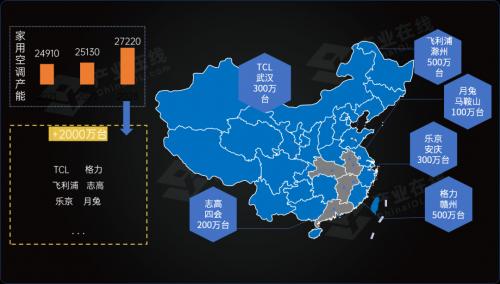

2023冷年开局以来,家用空调产业出现了一轮企业扩张产能的现象。主要有:月兔在当涂的生产基地投产,由荣事达空调与五星控股旗下的汇通达合作的中汇达空调产业园在江西共青城投产,美博旗下乐京空调在安徽安庆投产等。通过对公开资料整理,可以看到扩产能的企业基本是集中在中小企业,尤其是小企业,龙头企业提价给他们带来一定的发展空间。一方面是当前的产能不能满足规模的增长,同时经过几年疫情,企业也希望通过产能扩充重塑品牌形象,提高市场竞争力。此外,地方政府对投资的优惠政策,也一定程度上提高了企业的投资意愿。

2023冷年中国家用空调产能规模及新增产能情况(万台)

据产业在线统计,产能扩容后,2023冷年我国家用空调产能规模同比2022年冷年大幅上升8.3%。产能的大幅扩充也在很大程度上促进了出货的高增长。不过从产能利用率来看,目前整体空调产能已经达2.72亿,而生产量是1.68亿,整体来说产能是过剩的。这也从另一个角度说明整个家用空调行业的竞争激烈程度,因此,虽然存在区域结构上的缺口,但在产能扩充方面企业还是要谨慎布局。

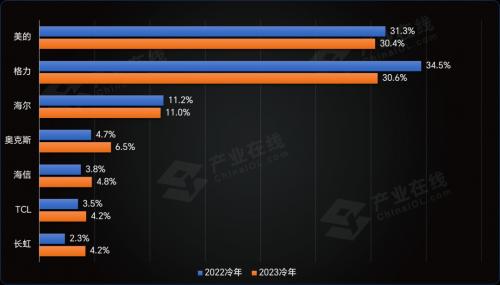

2023冷年,主流品牌的市场规模增势普遍良好,有力带动了行业规模的增长。与此同时,由于头部企业的战略调整和理性竞争,也给二三线空调企业提供了一定的成长空间。从总体竞争格局来看,头部品牌份额在行业规模大增长下略有缩减,美的、格力的市场份额进一步接近,腰部品牌的竞争差距也逐渐缩小,品牌竞争更加激烈。

2022-2023冷年家用空调TOP品牌市场份额对比(按内销量)

多渠道融合背景下,商业库存规模降低

互联网逐渐成为新基建后,家用空调行业的渠道变得多样,传统经销渠道、互联网电商渠道、新零售渠道等等,不再泾渭分明。虽然头部企业的渠道各有特色,但是渠道的融合已经成为事实。渠道的本质是链接产品和消费的一个通路和桥梁,最终的目标是如何更好地提升效率和用户的感受,所以无论渠道怎样变革,这个基本的驱动因素不会变。

另外需要注意的是,在整个渠道重构的过程当中,势必会对整个渠道链条的利益产生很大影响。产业在线始终认为,企业最主要的理念是如何给渠道赋能,让全渠道都受益,同时也需要加强全渠道的协同和融合,这是整个渠道变革的核心。以往靠渠道库存拉动销售的模式在存量市场背景下,越发变得不可能,企业和消费者都开始回归理性,更重视提升产品品质和提供高质量的售后服务,特别是空调这种对售后要求很高的产品,不仅需要线上的销量,还需要线下的体验。而在消费者对高端产品需求增加的趋势下,线下渠道与线上渠道的融合互补是必然趋势。

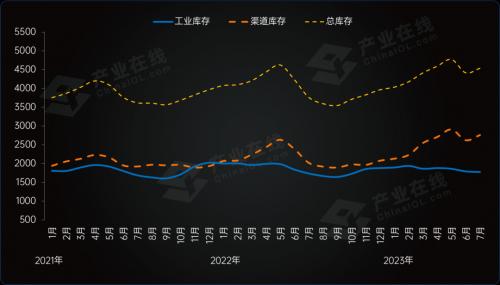

2021-2023年7月家用空调月度库存走势变化(万台)

从产业在线统计的库存数据来看,2022年下半年渠道库存处于相对低位,最低时不到1900万台,经历了今年上半年的累积,目前升至2760万台。从上半年内销生产排产来看,基本都处于拉满状态,但是终端销售的火爆是有分化的,其中,华北、华中、西南区域增长不错,但是华东、华南则相对平淡,造成了一定程度上的渠道库存堆积。

另外7月下半旬以后终端销售经历了非常明显的断崖式下滑,一方面受到多轮台风影响,同时气温回落。对于行业来说,过低过高的库存都会带来一定的问题。目前的库存虽然处于高位,但是也相对正常,不至于引发价格战,不过由于上半年的需求透支,可能会让下半年市场增长面临困难,因此库存去化也会存在一定难度。

后市回调符合规律,理性竞争促行业发展

2023冷年在经济秩序回归,被抑制的消费需求得以释放的背景下,高温天气为中国空调行业的增长创造了良好的产业环境,全年生产规模创出新高。不过增长的背后还有多种原因,除了酷热天气的直接刺激外,还有对疫情解封后市场的高预期、产能大幅扩张后出货的同步增加,经销商数量的增加等等,共同作用促成了历史高点的形成,同时也为后续的市场增长增加了难度。

产业在线预测2024冷年总体出货量将出现回调,其中内销市场或会回调6.2个百分点,行业进入主动去库存阶段,但是终端零售将保持相对平稳的需求。

总体而言,产业在线认为整个行业进入了一个周期性调整的阶段,渠道变革将继续加速,三级市场下沉,新渠道模式有机遇,但也有挑战。在2023冷年的大增之后出现发展的平台期也符合事物发展的正常规律,回调也是行业和企业可以接受的现实。适度调整对行业健康发展利大于弊,但最担心的结果是行情转淡之后,市场出现不理性的竞争行为对行业的长远发展造成损害,因此无论是上游配套企业,还是整机制造商,都应趁着市场出现的喘息之机,更多关注自身核心竞争力的打磨才是今后致胜的法宝。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}