核心观点:19日国内钢材指数(Myspic)综合指数报收141.46点,周环比上涨1.92%。供应方面,本周五大钢材品种供应860.46万吨,周环比增4.26万吨,增幅为0.5%。由于钢厂利润修复,钢厂复产情况较好,尤其长流程企业产量回升明显,致使钢材产量增加;本周五大钢材总库存2034.04万吨,周环比降99.14万吨,降幅为4.6%。本周五大品种总库存持续下降,且结构上表现一致:厂库与社库均持续去库,降幅分别为6.7%和3.9%。消费方面,本周五大品种周消费量为959.60万吨,周环比下降4.61万吨,降幅为0.5%;其中建材消费环比降1.0%,板材消费环比降0.1%。总体来说,从五大品种的数据来看,整体上呈现供增需降的格局,库存持续去化,基本面存在一定压力。铜市方面:宏观方面,近期,随着美国制造业、地产、库存、资本开支周期渐趋同步,强劲的增长和持续偏紧的就业市场已证明了经济韧性,3月CPI同比回升至3.5%核心CPI同比持平于3.8%。在劳动力市场结构性紧张、大宗商品价格趋势回升的基础上,预计年底CPI同比可能回升至4%以上。基本面方面,国内利好政策的持续输出,新能源产业如火如荼,政策对其扶持力度持续加大。加快产品更新换代,鼓励引导新一轮大规模设备更新和消费品以旧换新,给予国内相对疲弱的市场一剂强心剂。铝市方面:上周铝价在下跌后持货商存挺价意愿,市场交投情绪尚可。海外情结有所反复但整体逻辑不改,带动铝价震荡运行;而沪铝预计维持相对伦铝偏弱运行,内外价差走扩驱动加强。上周临近周末铝价偏强震荡运行,市场库存稳步去化,但盘面回落市场流通货源增加,挺价乏力升贴水逐步下调至均价附近,接货商逢低接货积极性较好,下游厂家则采购意愿不高按需补库为主,整体交投氛围尚可。

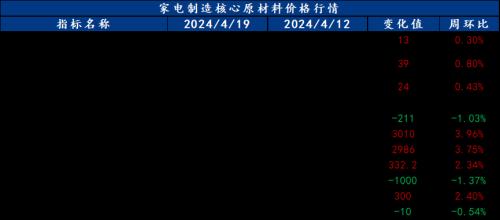

一、原材料品种价格监测

截止2024年4月19日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面回暖,成本支撑加强,冷轧板卷价格偏强运行

本周冷轧板卷产量85.77万吨,环比减少0.53万吨。库存方面,当前冷轧钢厂库存38.38万吨,环比减少1.4万吨,社会库存146.82万吨,环比减少1.49万吨。本周热卷期货整体偏强运行,在上周价格上调之后,本周市场价格仅小幅跟涨。具体来看,周末市场成交一般,加之周初期货走势以稳为主,在市场供应稍大于需求而成本较高的情况下,市场价格盘整运行。周中热卷期货偏强运行,市场交投氛围活跃,市场成交较好,且随着钢厂上调指导价格,市场也是主动上调价格。商家表示,原料及现货热卷的价格持续上涨,冷热价差持续收缩,冷轧板卷底部支撑加强,价格上扬,但是本周终端采购速度一般,高位成交困难,价格不具备持续上涨动力。预计下周冷轧板卷价格或将窄幅调整。

主要内容摘要②——涂镀:期货上涨,需求改善,涂镀价格偏强运行

本周镀锌周产量为93.32万吨,环比减少0.65万吨;彩涂周产量为17.34万吨,环比增加0.1万吨。涂镀总产量小幅减少。库存方面,本周镀锌厂库存量为64.25万吨,环比减少2.12万吨,社会库存1287.67万吨,环比减少4.63万吨;彩涂厂库存量为19.29万吨,环比减少0.08万吨,社会库存32.12万吨,环比减少1.08万吨。本周涂镀板卷市场价格相对回暖,一方面当前供应相对稳中窄幅回落,而终端采购积极性有所改善,库存得以逐步消化,市场流通压力逐步缓解;另一方面,当前原料及热轧等成本相对偏强运行,且涨幅较为明显,在板带材整体带动节奏下,商家心态好转。目前而言,供需矛盾缓解,基本面呈现逐步改善当中。总的来看,生产供应端继续偏稳,在价格窄幅偏强背景下,采购将继续改善,预计下周国内涂镀板卷价格仍将继续偏强运行。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

上周铝价在下跌后持货商存挺价意愿,市场交投情绪尚可。海外情结有所反复但整体逻辑不改,带动铝价震荡运行;而沪铝预计维持相对伦铝偏弱运行,内外价差走扩驱动加强。上周临近周末铝价偏强震荡运行,市场库存稳步去化,但盘面回落市场流通货源增加,挺价乏力升贴水逐步下调至均价附近,接货商逢低接货积极性较好,下游厂家则采购意愿不高按需补库为主,整体交投氛围尚可。

四、家电行业动态信息一览

1、海关总署:一季度中国四大家电出口量出炉,冰箱同比增34.4%

海关总署最新数据显示,2024年3月中国出口家用电器31880万台,同比增长1.9%;1-3月累计出口95078万台,同比增长23.7%。

3月出口空调668万台,同比增长1.7%;1-3月累计出口1864万台,同比增长11.2%。

3月出口冰箱647万台,同比增长23.1%;1-3月累计出口1779万台,同比增长34.4%。

3月出口洗衣机277万台,同比增长14.3%;1-3月累计出口808万台,同比增长30.0%。

3月出口液晶电视827万台,同比下降6.0%;1-3月累计出口2242万台,同比下降1.7%。

3月进口家用电器176万台,同比下降14.0%;1-3月累计进口451万台,同比下降23.6%。

3月进口液晶电视1万台,同比下降48.4%;1-3月累计进口7万台,同比增长6.0%。

2、铜价等原材料价格高位运行,空调是否闻声涨价?

现在的铜价太不正常了,比一个月前涨了10000元,”某二线空调品牌负责人向中国家电网表示。

开年以来,多种原材料价格尤其是铜价大幅度上涨,据统计,铜价从3月初每吨69000元左右,最高上涨到接近78000元,涨幅超过10%。此外,其他多种有色金属价格走势也和铜价类似,铝价从3月初每吨18800元左右一路上涨,最高一度接近21000元,涨幅同样超过10%。锌、锡、铅、镍等有色金属价格最近也都明显上涨。

华创证券分析师秦一超认为,“大宗商品价格保持增势原因背后是美元信用透支及全球供需变化造成,需求方面,3月全球PMI重回扩张,铜、铝等工业金属处于库存水平低位,大宗商品价格持续上涨;供给方面,地缘政治紧张,4月13日英美宣布对俄罗斯金属实施制裁,禁止LME、CME等接受4月13日及以后俄罗斯新生产的铝、铜、镍,可能导致全球供应紧张,推动价格上涨。”

针对铜价等原材料价格上涨,产业在线分析师李雪菲向中国家电网记者表示,“铜占到空调产品物料成本的23%左右,相较其他材料对成本影响较大,铜价走高会压缩空调企业的利润空间,一部分企业会提前囤货,利用规模效应抵消成本压力;也有的企业顺势发布涨价通知,促进渠道打款提货。但涨价只是市场竞争的其中一个手段,尽管铜价上涨带来一些成本压力,但最终是否涨价还需要考虑市场需求和竞争态势,调整出货政策或者产品结构也能达到类似的目的。”

那么目前空调厂家对于原材料价格上涨的反应又是如何呢?据悉,包括美的、海尔、奥克斯、TCL等多家空调企业已经释放出涨价信息,对于龙头企业而言,凭借其规模优势以及对上下游的高话语权,此轮原材料价格上涨对其来说可能只是一个涨价契机,并凭借此契机督促经销商拿货和加速行业洗牌。但是对于很多中小厂家而言,可能正在承受着不小的压力,如开篇的某二线空调品牌负责人所言,“目前空调市场比较尴尬,一边是铜价疯涨,中小厂家压力山大;一边是终端客户库存爆满,销售端低迷。”

奥维云网的数据显示,从2024年1月1日至3月31日,国内空调线上市场呈现出量额双双增长的走势,但是同期内线下市场零售额同比出现了16.39%的降幅,零售量同比下降17.13%。

内卷严重的市场,各家企业的感受并不相同,同时,每年进入4月份之后,也预示着空调新一轮销售旺季的到来,即使没有原材料价格上涨因素,每年到这个时间空调行业也弥漫着涨价氛围,今年的空调市场走势似乎尚不明朗,李雪菲表示,“从上半年排产趋势来看,上半年空调出货增长两位数,但终端市场目前情况不明晰,还要看旺季实际出货情况。下半年可能会出现下滑,但也是季节特征下的正常趋势,整体来看预计今年空调市场将会是小幅增长的趋势。”

针对消费端当前空调价格走势,记者询问了空调企业及渠道端,多位负责人表示目前空调消费端涨价并不明显,企业负责人坦言,“目前的涨价还是停留在雷声大雨点小,涨价实际上还没有传导到终端。”

市场压力下企业也在寻求更多的市场空间,“今年充满未知,国内市场内卷太严重了,我们的海外市场拓展得还不错,今年重点是发展外贸,利润虽然不高,至少省心一点,”上述二线空调品牌负责人直言。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}