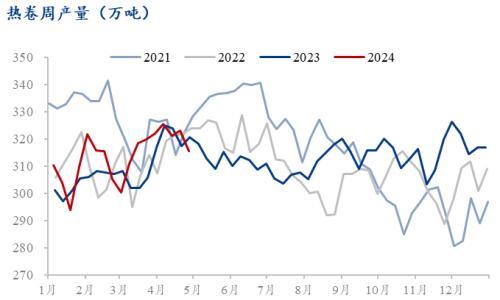

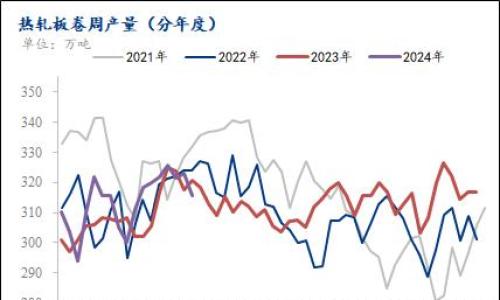

根据一季度GDP年率5.3%,数据超预期,经济稳步向好。经济超预期运行,一季度迎来开门红。同时近期高层提到增发国债项目,将于今年6月底全部开工。高层在保交楼发声后,近期提出设备更换、以旧换新等行动。利好下游项目开工,宏观环境偏暖。 政策支持落地生效,工业经济稳定增长;但也要看到,外部环境复杂性、严峻性、不确定性上升,经济稳定向好基础尚不牢固。进而带动钢价上涨,年初开年下跌受的伤一笔勾销。 据国家统计局数据显示,2024年3月份,我国粗钢产量8827万吨,同比下降7.8%;1-3月,我国粗钢产量25655万吨,同比降低1.9%。3月份,2024年3月份,我国钢材产量12337万吨,同比增长0.1%;3月份钢材日均产量397.9万吨,环比上升11.9%;1-3月,我国钢材产量33603万吨,同比增长4.4%。 钢市依然处于传统施工旺季,市场成交持续好转,终端需求持续释放,市场信心有所改善;同时,也要时刻观察项目资金的到位情况,也要警惕由于资金到位不佳而引起的项目施工进度不畅,进而引发终端需求延后甚至是断档的风险。 中国冶金报报道,对于钢铁行业而言,2022年推出的“铁资源开发计划”的主要思路之一就是加大对国内铁矿资源的开发力度,稳住铁矿石供应的基本盘。据不完全统计,自“铁资源开发计划”推出以来,我国新建、在建铁精矿年产能约5000万吨。新增产能中的绝大部分来自央企及大型国企,如中国宝武、鞍钢集团、中国五矿、河钢集团、首钢集团等。从新增产能的地理位置上看,主要集中在辽宁、河北、山东、安徽等铁矿石资源较为丰富的地区。 春节后导致钢价下跌的主要因素在于下游用钢需求差:现实端钢材持续累库,预期端地方化债压力大,新开工项目受限,存量项目资金到位慢等问题但目前有望在政策的推动下有所改善。在前期钢价明显下跌后,钢材基本面矛盾有所消化。 随后时间进入金三银四的旺季后,钢价也逐步迎来了触底反弹的行情,且目前在宏观边际利好以及钢材基本面韧性仍存的背景下,钢价或将维持涨势行情。 宏观边际利好驱动再出。国家发改委表示将推动所有增发国债项目于今年6月底前开工建设将强有力推动项目的开工进程以改善下游用钢需求,钢材需求预期对钢价支撑不减;此外成本支撑逻辑作为钢价企稳的基础仍在,铁水产量依旧在稳步回升,钢材去库斜率尚可,钢材基本面矛盾并不明显且韧性十足,有望形成供需双旺的格局,进而推动钢价上行。 短期钢厂复产及节前补库,铁矿供需边际有所改善,但节后钢材供需格局或再度转弱,钢厂利润有收缩预期,铁矿高库存压力或再度凸显。关注钢厂复产力度及用钢需求见顶后下降速度。中期来看,下游用钢需求或面临高位回落,钢厂利润收缩下,铁矿刚性需求增量空间或有限,二三季度为铁矿石发运旺季,铁矿高库存压力仍存。 螺纹钢快速去库,带动钢厂库存明显下降,复产压力缓解。加上盈利能力较前期改善,铁水产量有所增加。另外,发改委将推进万亿增发国债项目落地,宏观偏暖,二季度下游钢材需求有增量预期,间接带动铁水增产预期。 钢厂复产逻辑下,铁矿石价格或迎来周线级别走强。短期的风险在于价格涨幅较大,钢厂补库需求或缺失,价格面临一定的下降风险,但上行趋势改变的风险偏小。 图片来源网络,仅供展示

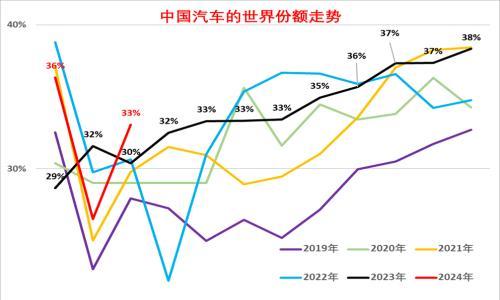

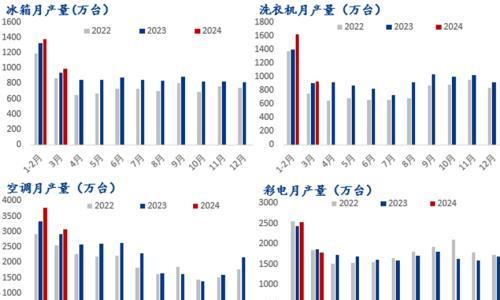

图片来源网络,仅供展示 图片来源网络,仅供展示

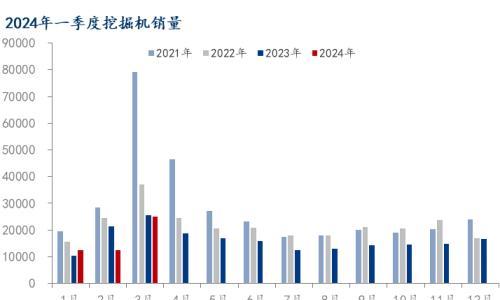

图片来源网络,仅供展示

资讯编辑:姚正豪17633612987

资讯监督:林颖17739761747

资讯投诉:田甜15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}