近期金融办、财政部、央行、住建部等多部门积极释放各种利好政策,助力国内经济恢复发展,而房地产是国内经济重要的组成部分,多个省市松绑楼上限购政策,提高资本投资信心,带动居民购房消费,宏观政策向好趋势不变,而产业方面,铁矿石价格仍处于高位、焦炭开启第三轮提涨,成本支撑强劲下,钢厂出厂价格维持高位,商家操作谨慎,后期钢材走势如何?且听分析师详细解析…… 影响钢材价格的因素

多省市松绑楼市政策

截至11月30日,已有62个城市出台了超70次稳楼市政策,其中多地放松落户政策,提高公积金贷款额度,降低公积金贷款首付比例,同时四大一线城市松绑的预期也在增强。

进入四季度后,国家重点扶持经济恢复发展,特别注重的依然是房地产,近期多个部门释放积极的利好信号,逐步松绑楼市政策,各个地区也逐步落地政策的实施,多家银行召开民营房企座谈会,帮助房企解决资金经营困难,助力楼市恢复活力,带动经济发展,增加用钢需求量,利好钢材价格走势。

近30家钢厂发布检修通知

截至12月1日,国内近30家钢厂发布检修信息。其中,宁钢计划于2023年12月5日-12月20日对1780mm热轧生产线进行检修,检修持续10-15天左右,预计影响总量18万吨左右,期间1座2500立方高炉检修2天,预计影响铁水总量1.2万吨。

进入冬季部分钢厂进入正常的钢厂检修,对各种设备进行维护和更新,提高设备的寿命和使用效率,钢厂检修会导致生产线暂停,从而减少钢材的产量,市场供应量下降,有助于缓解市场供大于求的局面,对成品材价格有支撑,利好钢材价格走势。

钢材供应压力仍在

本周,247家钢厂高炉开工率80.86%,环比上周增加0.74个百分点,同比去年增加5.25个百分点;钢厂盈利率39.39%,环比持平,同比增加15.58个百分点;日均铁水产量234.45万吨,环比下降0.88万吨,同比增加11.64万吨。

随着钢材价格连续拉涨,钢企利润率有所回升,带动钢企生产积极性,钢厂高炉开工率环比增加,铁水日均产量虽然有所下降,但仍处于高位,钢材供应压力持续不减,而进入12月份后,下游终端采购需求处于传统消费淡季,市场成交有限,供大于求继续压制钢材价格上涨的高度。

铁矿石库存环比增加

本周,全国45个港口进口铁矿库存为11497.66万吨,环比增188.56万吨;日均疏港量305.78万吨增4.25万吨。全国47个港口进口铁矿石库存总量12159.66万吨,环比增148.56万吨,47港日均疏港量321.58万吨,环比增6.45万吨。

外围铁矿石事故消息影响力逐步释放后,铁矿石发运量大幅增加,货船到港量及货运量环比增加,港口库存再度攀升,而钢厂库存也是保持增加的态势,加上近期高层对铁矿石价格监管严格,连续多次打铁后,短期内铁矿石成本支持有限,维持钢材价格保持高位。

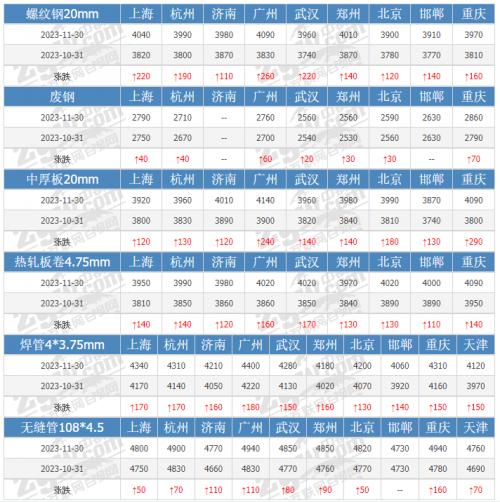

11月现货市场稳中偏强

据中钢网APP数据显示:

建材24个市场中,螺纹钢20mmHRB400E本月平均价格4034元/吨,较上月均价涨170元/吨;其中广州涨260元/吨。

热卷24个市场中,4.75热轧板卷本周平均价格4019元/吨,较上月均价涨130元/吨;其中武汉涨170元/吨,涨幅最大。

中厚板21个市场中,普中板Q235B本周平均价格4039元/吨,较上月均价涨160元/吨。其中重庆涨290元/吨,涨幅最大。

期货震荡调整

1日夜盘黑色系螺纹钢主力跌5,收报3912,跌幅0.13%;热卷主力跌4,收报4022,跌幅0.1%;焦煤主力跌8,收报2101,跌幅0.38%;焦炭主力跌33.5,收报2604,跌幅1.27%;铁矿石涨4,收报973,涨幅0.41%。

综合观点

随着钢材价格的上涨,钢企利润有所回升,钢材产量环比增加,而下游终端需求连续回落,库存转增开始出现累库,市场进入传统消费淡季后去库速度有所放缓,供强需弱格局依然压制钢材价格上涨的高度,但宏观政策不断出台积极信号,各地市逐步落实实施,市场投资预期仍在,加上铁矿石成本端的高位支撑,商家投机性需求补库增多,在钢材消费淡季,消息行情占据主导地位,后期重点关注宏观政策动向,预计下周钢材价格将稳中偏强运行,幅度10-30元/吨。

资讯编辑:秦敏17838503276

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信