一、本周宏观热点国家统计局:4月份,规模以上工业增加值同比实际增长5.6%(增加值增速均为扣除价格因素的实际增长率)。从环比看,4月份,规模以上工业增加值比上月下降0.47%。1—4月份,规模以上工业增加值同比增长3.6%。国家统计局:1—4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。解读:房地产开发投资仍保持回落,年内或将继续保持下降,虽住建部在上周五表示,将全面开启城市基础设施生命线安全工程,但基建在历年的贡献最大是托而不举,是稳经济重要手段,并非抬升经济的核心所在,所以对于螺纹钢的需求并没有直观的提升并换得价格的上涨,房地产投资的下降仍在制衡成材的波动高度,所以当前逻辑仍在化石燃料对于黑色成材的驱动。【国家发改委谈4月PMI回落:既有基数效应,也反映市场需求仍有不足】国家发改委新闻发言人孟玮表示,根据国家统计局公布的数据,4月份制造业PMI回落到临界点以下。究其原因,既有前几个月恢复发展所形成的基数效应,也反映出市场需求仍有不足、经济发展内生动力有待进一步提升等问题。同时也要看到,制造业PMI分项数据依然有不少亮点。这些都为我们全面分析PMI指数,进而研判制造业发展态势,提供了更加全面客观的视角。【国家统计局:4月餐饮收入同比增长43.8%】按消费类型分,4月份,商品零售31159亿元,同比增长15.9%;餐饮收入3751亿元,增长43.8%。1—4月份,商品零售133945亿元,同比增长7.3%;餐饮收入15888亿元,增长19.8%。解读:地产-6.2%不及预期利空,企业利润增加,汽车制造业数据增加44%,国内餐饮增加,4月份数据整体利空螺纹,利多板材,利好制造业。二、主导城市价格变动

| 5月15日 | 5月19日 | 涨跌 | 本周均价 |

| 上海萍钢 | 4100 | 4080 | -20 | 4090 |

| 江阴长达 | 4130 | 4100 | -30 | 4115 |

| 合肥萍钢 | 4150 | 4100 | -50 | 4125 |

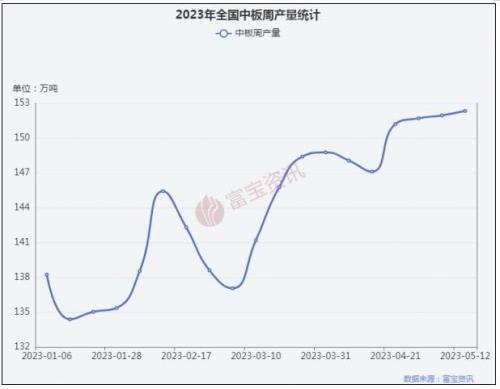

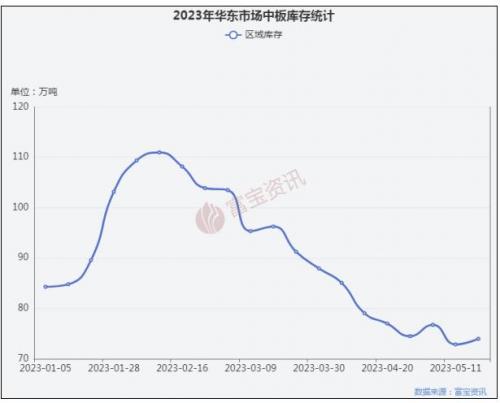

三、原料市场表现矿石:本周铁矿石价格偏强运行。连铁期货主力逼近750元关口窄幅震荡。短期维持偏强震荡格局。周内铁矿石供应端受前期价格大跌影响,非主流发运降幅较大,但整体供应有望回升。港存方面去库放缓有累库趋势,总体保持宽松格局。需求端铁水下降缓慢,钢厂因利润由亏转盈,个别开始烘炉复产,但终端需求恢复不及预期,钢厂保持按需补库操作,采购未有放量且以中低品粉为主。现货端贸易商报价随行就市,积极性尚可,个别有投机需求,钢企低库存运行,随采随用。周内PB粉成交高点805元,低点773元。短期矿价保持震荡运行,市场观望为主。普指短期参考110美金附近。国产矿稳中坚挺运行钢坯:本周全国钢坯价格小幅偏强整理,目前唐山风向标钢厂钢坯报3460元/吨;秦皇岛卢龙钢厂钢坯报3460元/吨(均含税出厂)。需求方面,目前地-产行情景气度不乐观,处于下行消费淡季,基本面无明显改善,下游钢企停产检修现象增多,采买坯料仍以按需采-购为主,部分低位拿货意愿略增,本周钢坯直发整体成交表现一般。供应方面,据统计本周唐山钢厂钢坯外卖量较上周有所减少。唐山四大钢坯库存数据总计76.58万吨,较上周同期减少3.04万吨。其他地区主要仓储及港口钢坯库存总计28.67,较上周增加0.88,其中江苏27.12,武安0.8,天津0.75(万吨)。供应端整体数据变化不大。成本与盈利方面,本周铁矿石指数偏强整理;河北部分钢厂开启焦炭第八轮提降,幅度50元;成本端价格后期将继续走弱,钢坯利润逐渐增加中。综合考虑,目前钢市供需情况暂无实质性改善,且天气逐渐进入北高温南多雨季节,户外施工渐显受阻,终端需求跟进乏力,下游拿货多低位为主,整体交投较为有限,预计下周唐山钢坯价格稳中窄幅波动。四、华东中板综述本周华东中板市场价格震荡下移,下调幅度20-50元/吨;本周市场基本面特征表现供增需减,受此影响现货价格重心下移,市场偏空心态占据主导,商家操作上多以让利去库为主,整体交投氛围谨慎一般,仅周中部分资源好转,但持续性不佳,宏观方面4月份制造业PMI回落到临界点以下,也反映出市场需求仍有不足、经济发展内生动力有待进一步提升等问题。资源方面,本周市场六钢普板、文丰锰板等资源小幅到货,目前上海样本库存量14吨左右万吨平,杭州3万吨平,无锡6万吨左右大体持平。下周中厚板华东地区计划1条轧线复产,预计下周产量小幅上升。五、库存数据统计

六、后市行情预判从目前市场基本面来看,下周中板市场需求大概率延续疲弱态势,且产量预期或有小幅增加,短期供需基本面呈现持续承压,成本端,本周焦炭第八轮提降的同时,内蒙等地开始提涨,成本阶段性触底,对成品现货起到一定支撑作用,故初步预计下周中板窄幅震荡调整。

六、后市行情预判从目前市场基本面来看,下周中板市场需求大概率延续疲弱态势,且产量预期或有小幅增加,短期供需基本面呈现持续承压,成本端,本周焦炭第八轮提降的同时,内蒙等地开始提涨,成本阶段性触底,对成品现货起到一定支撑作用,故初步预计下周中板窄幅震荡调整。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}