成都钢铁网资讯5月26日消息:摘要:本周京津冀市场价格重心下移趋势仍未改变,反复探底不断博弈,黑色系下挫,期现再度创出新低,商家以及终端补库均谨慎,市场成交十分清淡,周后期受期螺上涨带动,市场情绪略有缓和,部分低位资源出现回涨。

【焦炭】第九轮提降落地:河北某主流钢厂对焦炭价格下调,湿熄下调50元/吨,干熄下调50元/吨,调整后具体情况如下:一级焦(A≤12.5,S≤0.65,CSR≥65,MT≤7),报2060元/吨;一级干熄焦(A≤12.5,S≤0.7,CSR≥65,MT≤0),报2375元/吨;中硫湿熄焦(A≤13,S≤1,CSR≥60,MT≤7),报1860元/吨;以上均为到厂承兑含税价,2023年5月26日0时起执行。

焦炭九轮提降落地共750-800元;卷螺期货低开高走、大幅反弹,其中期螺10收3493,涨53涨幅1.54%;期卷10收3606,涨62涨幅1.75%。现货方面,河北市场线材价格低位回涨:安丰稳,九江涨20、金州稳、春兴稳、澳森涨20;武安线材裕华降40、太行稳;北京河钢三级抗震大螺纹价格3620元/吨较晨回涨10元/吨;今日受“5万亿特别国债”传闻影响,现货市场情绪明显好转,跌势放缓,个别区域出现回涨,那么这次是到了底部了吗?下周行情走势如何?

一、现货价格跌势扩大

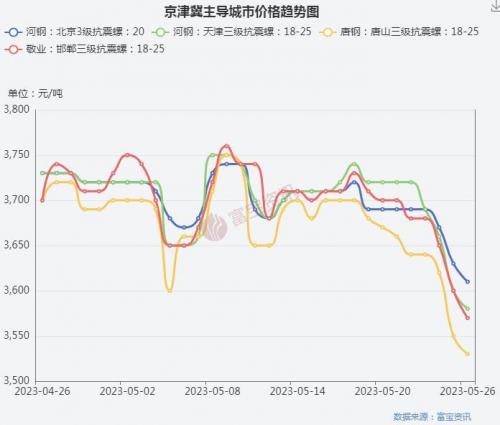

由“成都钢铁网钢材终端数据库”显示,本周京津冀市场价格跌幅较上周继续扩大,累计下调70-140元/吨。周前期,黑色系集体走低,加之海外美国债务问题影响,市场情绪十分悲观,部分小户积极暗降出货,价格底部不断下移,成交表现较差,周后期受宏观消息面带动,期螺持红上扬,现货情绪有所缓解,个别低位资源回涨。具体各区市场主导价格来看,现北京地区河钢三级抗震大螺纹报价为3620元/吨,较周一(3690元/吨)累计下调70元/吨;天津地区河钢三级抗震大螺纹报价为3620元/吨,较周一(3720元/吨)累计下调100元/吨;唐山地区唐钢(乐钢)三级抗震大螺纹报价为3530元/吨,较周一(3650元/吨)累计下调120元/吨;目前现货价格已经处于相对低位,大户存挺价意愿,继续下移空间不大。

二、库存降幅明显放缓

由“成都钢铁网钢材终端数据库”显示,本周京津冀地区库存降幅进一步收窄,具体分市场来看:

【北京市场】现北京地区建筑钢材总体库存量为38.33万吨较上周减少1.79万吨;(上上周减少2.08万吨);

【天津市场】现天津地区建筑钢材总体库存量为8.48万吨较上周减少0.19万吨;(上上周减少1.76万吨);

【唐山市场】唐山地区线螺库存总量为7.76万吨,较上周统计减少0.59万吨;(上上周减少0.79万吨);

【武安市场】武安钢厂线材总库存为15.9万吨,较本周初增加1.72万吨,其中,裕华2.6万吨,太行7.6万吨,金鼎1.9万吨,鑫汇2万吨,普阳1.8;总产线10条(裕华2太行3金鼎2鑫汇2普阳1),开工率58.8%,库存由降转升,开工率略有提高,但整体仍处于偏低水平。

钢企生产情况来看,本地主导钢企方面,敬业钢厂6条螺纹在产,承钢2条螺纹产线在产,东华钢厂1条螺纹在产,鑫达、东海市场目前基本无到货;目前京津地区市场库存仍处于偏低水平,尤其天津地区部分资源紧俏明显,商家大户库存水平偏低,大户仅有1000-2000吨库存,对价格底部存在一定支撑;外来资源方面,由于本地价格高位,外来资源亚新、西林、凌钢等到货较前段时间略有增量;库存降幅有所放缓,但相对往年水平来看处于低位,当前钢企利润较前期有了明显上升,各区复产情况增加,唐山鑫达钢厂下周或有复产,预计下周京津冀市场去库速度继续放缓。

三、成交表现未有改善

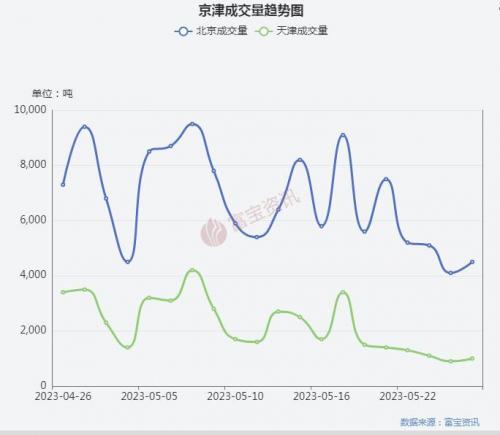

由“成都钢铁网钢材终端数据库”显示,本周京津冀地区成交量继续下滑,维持在低位水平,从平均值来看,北京地区10家大户成交量每日平均值仅在5280吨,从商家反馈市场成交来看,由于前期跌价影响,市场不管是贸易商还是终端补库十分谨慎,订货积极性不高,库存始终维持在低位水平,根据目前市场心态来看,成交表现难有改观。

四、焦炭九轮提降落地

国内焦炭市场偏弱运行。焦炭第九轮提降50元/吨部分落地。供应方面,当前焦企开工多维持正常水平,出货较为积极,厂内库存大多处低位水平,随着原料端焦煤价格小幅反弹,焦炭成本支撑力度走强,焦企利润被挤压,对降价多有抵触情绪。需求方面,钢厂经过前期的补库,厂内库存多处合理水平,叠加终端表现依旧疲软,钢材价格大幅回落,钢厂再度陷入亏损,对焦炭多按需采购为主。预计短期内焦炭市场弱势运行。

五、下周预测

宏观方面,欧美央行态度仍偏鹰,美债问题难解决,海外风险加重;国内宏观数据也处于弱势,后期要重点关注政策面暂无加码动向。从今日市场价格走势来看,跌幅放缓,个别低位资源企稳回涨,但从需求方面来看,终端补库十分谨慎,并未有大规模补库操作,需求预期以及市场信心并没有出现明显改善,短期价格处于低位水平下跌空间有限,行情仍处于大跌后的反弹阶段,并没有实质性上涨动力,预计下周市价维持震荡调整,建议以反弹对待,切勿盲目追涨。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}