一、本周宏观热点1、中国5月PPI同比下降4.6%,预期下降4.3%,前值下降3.6%。中国5月CPI同比上涨0.2%,涨幅比上月扩大0.1个百分点。2、【陆家嘴论坛】聚焦“引导经济复苏的新动力”重点内容:①加大股债融资、并购重组、REITs等产品创新和制度供给②适时出台资本市场进一步支持高水平科技自立自强的政策措施③强化大宗商品期货价格的影响力④进一步推动各类中长期资金加大权益类的资产配置⑤着力加强全面实行注册制后的市场秩序维护和生态塑造多空解读解读:①持续优化和改善金融服务,加大新型消费和服务消费金融支持②促进新能源汽车、绿色家电等大宗消费,强化对投资的融资保障③促进新能源汽车、绿色家电等大宗消费,强化对投资的融资保障3、美国5月ISM非制造业PMI 50.3,预期52.3,前值51.9。美国4月工厂订单月率0.4%,预期0.80%,前值0.90%。数据的疲软强化了对美联储本月维持利率不变的押注。伦铜震荡走高,收涨0.98%,报8328.5美元。伦铜走势给了国内黑色一些提振,另中钢协发布的重点统计钢铁企业粗钢生产数据、钢材库存数据均环比下降,亦提振黑色系期货。夜盘,螺纹2310合约涨19点,涨幅0.52%,报3657点;铁矿石2309合约涨14点,涨幅1.85%,报770.5点。期货市场良好的看涨氛围或给现货价格提供指引,预计今日现货螺纹价格小幅攀升。4、【5月中国中小企业发展指数小幅回落企业开工率有所回升】中国中小企业协会今天(9日)发布,5月中国中小企业发展指数(SMEDI)为88.9,比上月下降0.1点,高于2022年同期水平,但低于2021年同期水平。具体来看,5月份社会服务业和交通运输业两个行业指数回升,显示“五一”假期带动了出行需求上升,不过人均消费额下降,显示消费性服务业仍未完全恢复。工业、建筑业和房地产业等由于国内外市场需求不足,内生动力不强,市场预期改善受到较多制约。二、主导城市价格变动

| 6月5日 | 6月9日 | 涨跌 | 本周均价 |

| 上海萍钢 | 3990 | 3960 | -30 | 3975 |

| 江阴长达 | 4020 | 3980 | -40 | 4000 |

| 合肥萍钢 | 4020 | 3990 | -30 | 4005 |

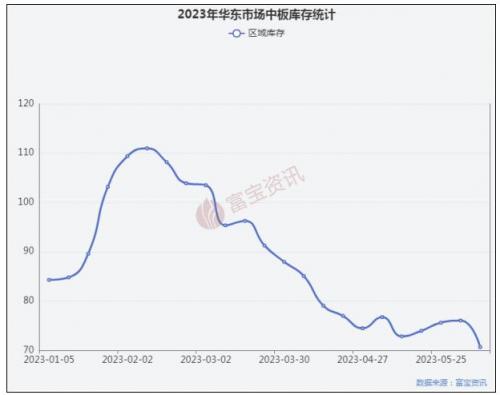

三、原料市场表现矿石:本周铁矿石价格偏强运行。连铁期货主力连续上涨,表现强势,最高点到793元,短期维持偏强震荡,料上方压力位800元。主要提振因素有:宏观数据表现回暖、存款降息和地产等利好消息出台,前期市场触底反弹,对后市高预期表现;下游成材需求淡季不淡,钢厂利润恢复减产压力降低;基本面上铁矿发运消息干扰以及到港回落和港存下降等。现货端主流品种价格上涨,贸易商报价积极性尚可,随行就市操作,部分有投机需求。钢厂采积极性好转,但按需补库为主,询货中低品粉和块矿为主。料短期矿价维持偏强震荡格局,远期关注减产和供应压力,总体呈现近强远弱。普指参考110-115美金区间。国产矿稳中偏强运行,唐山66资源780-800元。矿企盼涨报价高要,部分逢高出货操作,钢厂消耗库存为主,小幅调涨按需补库。短期国产矿市场偏强运行,部分区域涨幅较大。钢坯:本周全国钢坯价格先跌后涨,目前唐山风向标钢厂钢坯报3540元/吨;秦皇岛卢龙钢厂钢坯报3540元/吨(均含税出厂)。需求方面,周初唐山本地陷入环保停产风波,市场炒作情绪渐起,厂商挺价情绪较浓,坯价高位持稳观望。随着环保限产政策落地,市场交投逐渐回归理性,结合目前传统淡季的实际情况,本周钢坯直发成交表现一般。供应方面,因原料端个别品种价格不断下调,钢坯利润随之增加,带动厂家生产积极性,本周钢企钢坯外卖量有所增加。库存方面,唐山四大钢坯库存数据总计44.03万吨,较上周同期减少18.9万吨,下游存低位收货意愿,钢坯社库继续下降,底部尚存支撑。成本与盈利方面,本周铁矿石指数偏强整理;本周国内焦炭市场暂稳运行,少数焦企因利润倒挂以及库存压力,开工稍有压力。今日钢材五大品种库存数据显示继续下降,创近5个月新低,表观需求增量有限,数据整体偏利好,市场存挺价情绪,心态尚可。目前北方高温南方多雨的季节性淡季特性凸显,需求或将继续压缩,市场博弈状态加重,预计下周唐山钢坯价格稳中震荡整理,幅度在50-80元。四、华东中板综述本周华东中板市场价格震荡下移,下调幅度30-40元/吨;本周市场基本面供需结构仍偏弱,但受唐山限产以及宏观提振下期货盘面反弹带动情绪面表现相对坚挺,受此影响现货底部有一定支撑,但由于需求迟迟难有放量,价格持续上行缺乏实质性利好因素的改善,商家操作上多以去库为主,周内整体交投一般,仅周初和周尾部分资源好转,但持续性不佳,宏观方面中国5月CPI同比上涨0.2%,涨幅比上月扩大0.1个百分点。陆家嘴论坛引导经济复苏新动力,宏观预期有一定好转,资源方面,六钢资源近日到货增多,其中低合金资源占比较大,整体供需结构仍表现供增需弱,目前上海样本库存量13吨左右降0.5万吨,杭州3万吨平,无锡6万吨左右大体持平。五、库存数据统计

六、后市行情预判本周进入六月第二周,从目前市场基本面来看,供需结构依旧偏于弱势,下周中板市场大概率延续震荡,本周盘面情绪受铁矿价格上涨带动表现坚挺,且宏观方面近日频繁释放利多政策,受此提振现货低位较有支撑,但淡季需求表现不稳定,成交始终难有亮眼表现,价格持续向上动力不足,价格上下空间均受限,综合以上预计下周行情震荡难改。

六、后市行情预判本周进入六月第二周,从目前市场基本面来看,供需结构依旧偏于弱势,下周中板市场大概率延续震荡,本周盘面情绪受铁矿价格上涨带动表现坚挺,且宏观方面近日频繁释放利多政策,受此提振现货低位较有支撑,但淡季需求表现不稳定,成交始终难有亮眼表现,价格持续向上动力不足,价格上下空间均受限,综合以上预计下周行情震荡难改。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}