成都钢铁网资讯6月30日消息:

本月宏观热点:

【统计局:6月份制造业采购经理指数小幅回升,非制造业商务活动指数继续保持扩张】国家统计局服务业调查中心高级统计师赵庆河称,6月份,大型企业PMI重返扩张区间。大型企业PMI为50.3%,比上月上升0.3个百分点,特别是生产指数和新订单指数连续两个月均高于临界点,产需持续增长,对本月制造业PMI拉动作用明显;中型企业PMI为48.9%,比上月上升1.3个百分点,景气水平有所改善;小型企业PMI为46.4%,比上月下降1.5个百分点。服务业持续恢复。服务业商务活动指数为52.8%,比上月下降1.0个百分点,仍位于扩张区间,服务业继续保持恢复发展态势。

国家发改委等四部门发布关于做好2023年降成本重点工作的通知。其中提出,营造良好的货币金融环境。实施好稳健的货币政策,综合运用多种货币政策工具,保持流动性合理充裕,保持广义货币M2和社会融资规模增速同名义经济增速基本匹配。保持人民币汇率在合理均衡水平上的基本稳定。推动贷款利率稳中有降。持续发挥贷款市场报价利率(LPR)改革效能和存款利率市场化调整机制的重要作用,推动经营主体融资成本稳中有降。引导金融资源精准滴灌。

6月15日,央行“降息”如期而至。继13日7天期逆回购操作利率“先行”下调10BP后,MLF(中期借贷便利)操作利率也于15日“联动”下行10个基点,符合市场普遍预期。业内人士表示,逆回购及MLF操作利率相继调整,释放了逆周期调节的积极信号,进一步强化了对实体经济的支持,20日LPR报价也将大概率跟随下行。此外,降息无论对股票市场还是债券市场也均在一定程度上构成利好。

6月26日,广东省人民政府网站发布关于进一步深化数字政府改革建设的实施意见,其中提出,健全省市一体化政务大数据体系。建立完善省、市两级人口、法人、宏观经济、电子证照、社会信用、自然资源和空间地理等基础数据库,按需推进主题数据库、专题数据库建设。立足应用场景,选取若干行业领域推动“块数据”的汇聚共享落地,赋能社会治理、经济发展、疫情防控等方面。规划建设数据储存专用场所,实现政府核心数据物理隔离。加快建设省级隐私计算和数据资产管理运营平台。支持建设粤港澳大湾区大数据中心,探索在特定区域发展建立国际大数据服务和离岸数据中心。

6月28日,国家统计局工业司统计师孙晓解读5月份工业企业利润数据,总体看,工业企业利润延续恢复态势,但也要看到,外部环境更趋复杂严峻,国内需求仍显不足,制约企业利润进一步恢复,工业企业效益恢复的基础仍不牢固。下阶段,要坚决贯彻党中央、国务院决策部署,落实落细推动经济持续回升向好各项政策措施,着力扩大有效需求,提高产销衔接水平,深入实施创新驱动发展战略,不断增强发展动能,推动工业经济持续巩固回升。

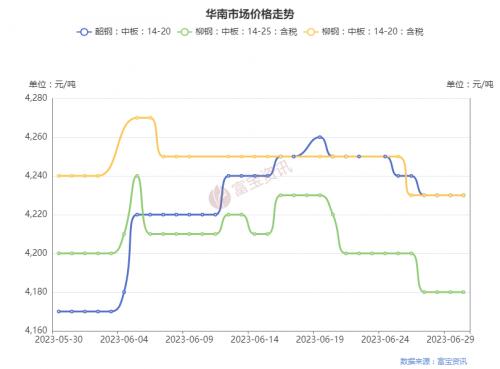

一、市场价格

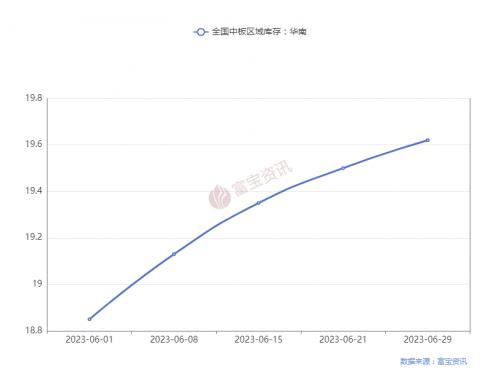

二、库存方面

| 本月库存 | 上月库存 | 月环比 | 年同比库存 | 年同比 |

| 2023/6/30 | 2023/5/25 | 2022/6/30 | ||

| 19.62 | 19.45 | 0.17 | 24.36 | -4.74 |

| 中厚板(单位:万吨) | ||||

从周库存对比来看,华南库存量呈前低后高走势,涨幅最大的是第二周,涨幅为0.28万吨;本周总库存量为19.62万吨。

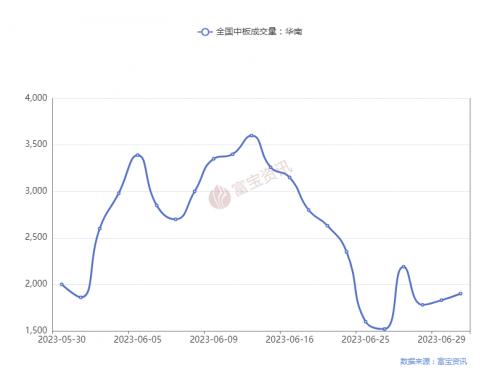

三、成交量统计

四、6月钢厂调价政策

| 钢厂 | 5月普板价格 | 6月普板价格 | 月同比 | 5月低合金价格 | 6月低合金价格 | 月同比 |

| 韶钢 | 4400 | 4300 | -100 | 4600 | 4500 | -100 |

| 柳钢 | 4850 | 4850 | - | - | - | - |

| 中厚板(单位:元/吨) | ||||||

当前华南市场主流资源价格在4180-4230元/吨。

本月华南中板价格窄幅震荡运行,韶钢较月初上涨60元/吨,柳钢走势较为平稳较月初降10-20元/吨左右。本月虽有宏观政策消息利好刺激,但下游恐高情绪较为浓郁,市场整体成交表现不佳,市价上涨受阻。资源方面,前半月新资源到货情况不多,整体库存变化不大,后半月资源陆续到货,但多以普板为主。现处于传统消费淡季,下游受此影响,室外施工难度加大,月中旬有政策面托底,市价未出现大幅下行的空间。后期来看,随着高温多雨天气来临,对项目施工的影响将进一步增大,基建与房地产投资或存在衰退的可能,终端采购需求将进一步放缓,中板的投机需求继续减弱。不过考虑到近期在宏观政策的刺激下,对市场信心仍有一定支撑,7月整体走势最终还是由宏观经济政策刺激力度和需求跟进表现决定,预计下月华南市场或将震荡走低。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}