核心观点:我们在前期文章《库存周期接近底部,经济筑底信号显现》、《商品价格拐点靠近——周期性积极因素正在聚积》、《PPI同比回升,库存周期逐渐走出底部》中,指出一些宏观和中观指标反映工业企业已经进入被动去库存阶段的特征比较明显。一些微观指标也指向下游消费情况正在发生积极变化,这有利于库存周期尽快走出底部。

实际上,不同行业的库存周期可能是错位的。比如钢铁行业,它们滞后于整体工业企业或者整体经济的表现。经Mysteel测算后发现,钢铁行业的利润周期显著领先于库存周期。一些中观指标说明,钢铁行业很有可能已处于主动去库存阶段的末期。从盈利角度而言,现在可能是钢铁行业在本轮库存周期中盈利压力较大时期的最后阶段。

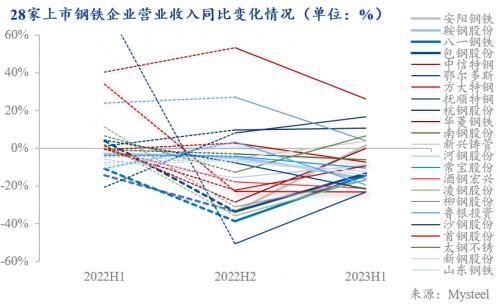

我们试图从微观个体——企业的角度验证以上宏中观指标的指向性是否正确。我们统计了已发布2023年上半年度财报的28家上市钢铁企业的相关数据。令人欣喜的是,这些上市钢铁企业的营收状况和盈利状况正在改善。2023年上半年,多数企业营业收入与净利润同比增速较2022年下半年明显好转。钢企利润率显著改善,确实可能是主动去库存阶段进入尾声的信号。此外,2023年上半年,上市钢铁企业营业收入与净利润同比波动的程度降低,钢铁企业营收能力和盈利能力的稳定性有所增强。这也是行业整体逐渐趋稳的表现之一。此外,国企与民企,不同区域的特征分化显著。其中,上市民营钢企营收和净利润改善情况不如上市国有钢企。

“看得见的手”与“看不见的手”协同,方能促进行业行稳致远。从周期理论来看,钢铁行业正同时处于朱格拉周期底部和基钦周期底部。这两个长短周期向下共振对经济或行业的负面冲击将更大。因此,此时除了依靠经济和行业内生的动能恢复外,还需借助外力,特别是由政策加速周期轮动,尽快走出周期底部。

的确,不少市场参与者逐渐无感于悲观而凝重的氛围,但正如现今另外一种说法, “在历史上很多时段,在经济或者市场处于底部区域的时候,质疑、调侃或者在写段子是常态”,“事后来看,很多积极线索已经在悄悄出现”。我们相信,来自微观证据的利润周期表现正是其中之一。

1.宏观和中观指标反映了被动去库存阶段的特征

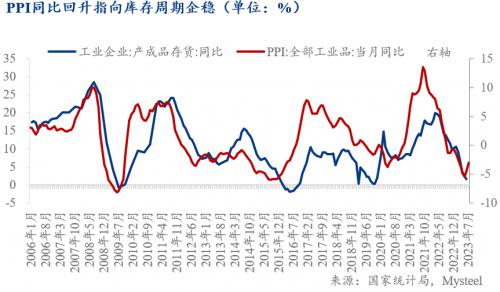

官方公布的库存和价格指标表明,整体而言,工业企业似乎已经进入被动去库存阶段。我们在前期的文章,比如《库存周期接近底部,经济筑底信号显现》、《商品价格拐点靠近——周期性积极因素正在聚积》、《PPI同比回升,库存周期逐渐走出底部》中详细分析了工业企业库存周期的变化。一些宏观和中观指标表明,工业企业已经进入被动去库存阶段的特征比较明显。例如,6月PMI两大价格指数开始触底回升:原材料价格和出厂价格两大价格指数在连续三个月的下降后迎来首次回升,暗示企业盈利压力最大的时期可能已经过去。而7-8月这两个价格指数继续回升。一些微观指标,比如义乌小商品市场的价格指数边际回升,也指向下游消费情况正在发生积极变化,这有利于库存周期尽快走出底部。

2.钢铁行业滞后于整体经济表现

实际上,不同行业的情况仍有所不同。由于不同行业的下游需求的改善幅度不一,不同行业的库存周期可能是错位的。高附加值多一点的、科技含量多一点的、与上游原材料相关度小一点的行业可能已经进入被动去库存阶段。毕竟这些行业的利润状况远远好于大部分处于产业链上游的行业。而这些处于产业链上游的行业可能仍处于主动去库存阶段,比如钢铁行业,它们滞后于整体工业企业或者整体经济的表现。钢铁行业受其主要下游需求部门房地产的拖累,仍未进入新一轮的库存周期。

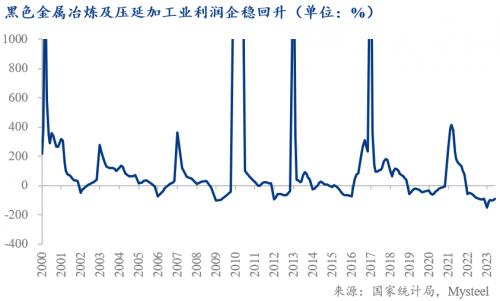

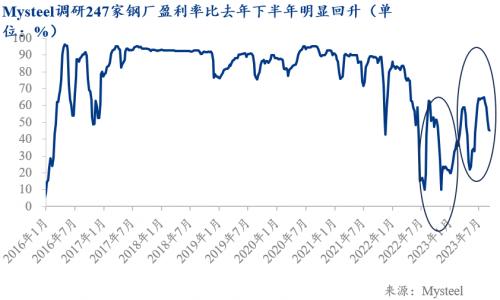

驱动企业生产经营周期的发动机是利润。经验表明,利润周期往往领先于库存周期。钢铁而言亦如此,经Mysteel测算后发现,钢铁行业的利润周期显著领先于库存周期。一些中观指标给出了如下指示:(1)黑色金属行业的价格信号指向了主动去库存阶段或已进入末期。(2)黑色金属行业的利润同比增速虽然仍在负值区间,但跌幅显著收窄。Mysteel调研结果显示,2023年上半年钢铁企业的盈利率显著好于2022年下半年。这些说明,钢铁行业虽然滞后于整体经济表现,但很有可能已处于主动去库存阶段的末期。从盈利角度而言,现在可能是钢铁行业在本轮库存周期中盈利压力较大时期的最后阶段。

3.微观证据显示钢铁行业营收状况和盈利状况正在改善

我们试图从微观个体——企业的角度验证以上宏中观指标的指向性是否正确。我们统计了已发布2023年上半年度财报的28家上市钢铁企业的相关数据。数据显示,在这28家上市钢企中,有19家企业营业收入同比下滑,占比近七成,有22家企业净利润同比下滑,占比超七成。这与市场参与者的直观感受基本一致。主要原因是,钢铁行业的下游市场偏弱,而成本端依然保持高位,导致盈利空间不断受到挤压。

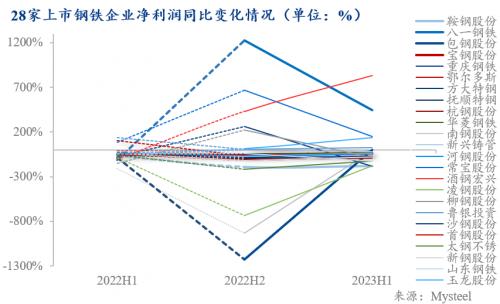

令人欣喜的是,这些上市钢铁企业的营收状况和盈利状况正在改善。2023年上半年,多数企业营业收入与净利润同比增速较2022年下半年明显好转:2023年上半年,营业收入同比均值为-6.91%,而2022年上半年和下半年该指标分别为4.33%、-11.22%;2023年上半年,净利润同比均值为-7.09%,而2022年上半年和下半年该指标分别为-45.39%、-69.01%。从环比角度来看,2023年上半年改善幅度可能好于2022年上半年改善幅度。钢企利润率显著改善,确实可能是主动去库存阶段进入尾声的信号。

此外,2023年上半年,上市钢铁企业营业收入与净利润同比波动程度降低,钢铁企业营收能力和盈利能力的稳定性有所增强。这也是行业整体逐渐趋稳的表现之一。通常在方差越小时,意味着数据的稳定性更强。2023年上半年,营业收入的方差为0.02,小于2022年上半年以及下半年的0.04。2023年上半年,净利润的方差为4.34,小于2022年下半年的19.96。

4.国企与民企,不同区域的特征分化显著

将被统计的企业分为国企和民企两个组别。从营业收入情况来看,2023年上半年国企同比增速较2022年下半年明显改善;而2023年上半年民企同比增速的降幅仍在扩大。从净利润情况来看,2023年上半年国企同比增速较2022年下半年明显改善,均值转正;而2023年上半年民企同比增速的降幅显著扩大。这与市场的直观感受相近。

分地区来看,营收同比增速变化显示:2023年上半年西南增速最高且为正,其次是华东、华中,最后是西北地区。净利润同比增速变化显示:2023年上半年西北地区增速最高且为正,其次是华北、华中,最后是东北地区。净利润同比增速变化显示:2022年上半年西南同比最高,其次是华东、华北,最后是华南地区,2022年下半年西北同比最高,其次是华南、华东,最后是华中地区。

5. “看得见的手”与“看不见的手”协同,共促行业行稳致远

“十四五”时期,钢铁业产能过剩压力仍较大。从钢铁生产和消费总量看,2023年上半年,钢铁供给强于需求。从周期理论来看,这是典型的进入朱格拉周期底部的特征。而现在钢铁行业同时处于或接近库存周期(基钦周期)的底部。往往经济或行业运行至这两个长短周期底部的时候,长短周期向下共振对经济或行业的负面冲击将更大。因此,此时除了依靠经济和行业内生的动能恢复外,还需借助外力,特别是由政策加速周期轮动,尽快走出周期底部。结合钢铁行业,行政手段与市场化手段配合,方能加速市场有效率地出清。

积极因素正在聚积。随着美联储加息周期结束,国际大宗商品价格跌幅显著收窄,以及国内宽松政策,特别是房地产政策渐渐起效(即使效率较低),钢铁行业的利润周期企稳向上将是不争的事实,这也将驱动钢铁行业的库存周期尽快走出主动去库存阶段。的确,不少市场参与者逐渐无感于悲观而凝重的氛围,但正如现今另外一种说法, “在历史上很多时段,在经济或者市场处于底部区域的时候,质疑、调侃或者在写段子是常态”,“事后来看,很多积极线索已经在悄悄出现”。我们相信,来自微观证据的利润周期表现正是其中之一。

作者:上海钢联钢材事业群研究员王迎旭

上海钢联宏观研究员李爽经济学博士

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}