月度行业观点:

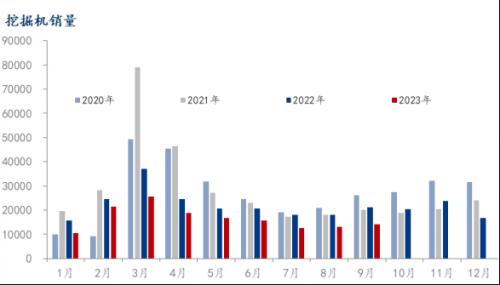

2023年1-9月,共销售挖掘机148812台,同比下降25.7%;其中国内68075台,同比下降43.27%;出口80737台,同比增长0.54%。共销售各类装载机78104台,同比下降15%。其中国内市场销量41414台,同比下降30.2%;出口销量36690台,同比增长12.7%。

目前,工程机械行业仍处于筑底阶段,工程机械下游行业没有明显改善,房地产累计施工面积、新开工施工面积、开发投资累计金额等数据降幅仍在扩大,房地产固定资产投资累计同比持续下降。9月中国地区小松挖掘机开工小时数为90小时,同比下降9.7%,环比持平。从海外的9月小松挖掘机开工小时数来看,除日本和印尼有所好转外,北美、欧洲小松挖掘机开工小时数均有呈现下滑趋势,代表海外工程建设需求降低。综合来看,预计11月份工程机械需求仍不会出现明显改善。

月度行业产销数据:

一、月度原材料价格监测

价格指标变更:玻璃价格指标由华东(浙江)市场主流价格调整为华东地区市场价

二、主要原材料品种价格分析

中板:预计11月价格将呈现偏弱运行的态势

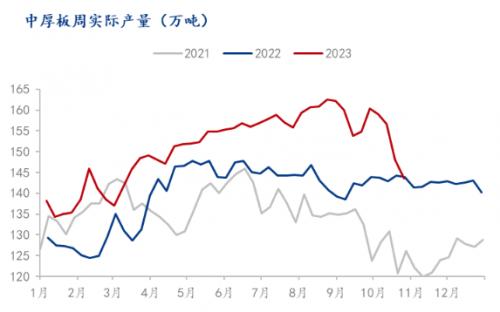

中厚板本月回顾:10月价格走势整体震荡走弱供应方面,随着钢厂利润持续收窄,生产积极性有所减弱,钢厂主动开启减产,进入十月后中板供应持续下行,但依旧同比处于高位。流通方面,华东主要普板钢厂发货量正常,北方资源陆续到货。市场货源较为充足。需求方面,十月需求不及预期,中厚板下游需求表现不佳,市场采购情绪较差,社会库存持续累积,小样本数据来看已经处于三年内同期新高水平,矛盾较为突出,虽然供应下降,但难以化解需求疲软造成的矛盾,去库形势较为严峻。综合来看,需求不及预期并持续走弱,供应随着钢厂亏损减产有所下降,中板供需矛盾较为突出,10月价格整体震荡偏弱表现为主。

中厚板下月展望:11月价格走势震荡下行供应方面,由于利润亏损叠加库存高企、需求疲弱,钢厂生产积极性转弱,部分区域钢厂检修减产,中板产量呈现高位小幅回落态势,利润回归合理区间需要时间,预计11月中板产量将继续减少。流通方面,南北价差倒挂,华北区域价格较低,区域资源流通受限,基本以本地及周边城市消化为主,目前中板库存压力较为明显,市场心态偏弱,商家多低价出货为主,但随着减产增加,预计中厚板社库累库趋势将会结束,后续逐步开启去化周期。综合来看,需求整体弹性较小,后期将季节性回落,中板库存持续累增,供需矛盾累积,压力持续增加,钢厂利润收缩的情况下,若后续减产逐渐增加,成本下移开启后将连带中板价格持续下行,预计11月价格将呈现偏弱运行的态势。

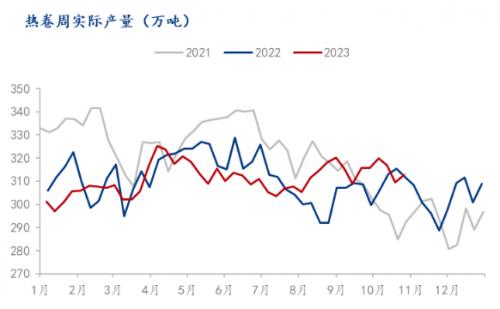

热轧:矛盾需要去化,负反馈进程仍会开启

10月热卷价格走势先跌后涨。十月份,钢厂利润不断收缩,虽有部分钢厂由于亏损进行检修减产,但对于铁水总量的影响有限,整体仍然高位运行。需求端来看,出口数据表现依旧较好,有效填补了国内需求较弱而造成的缺口。基建端来看,今年专项债额度基本发放完毕后,剩余额度主要以保障存量项目运作为主,也未有新开工项目出现,且“金九银十”的消费旺季被证伪,下游刚需采购为主。消费整体弹性较小,且有下降预期;制造业消费延续稳定运行态势。宏观方面,国内PMI重返扩张区间,工业有企稳回升的态势,综合来看,十月热卷旺季消费被证伪,由于钢厂亏损出现检修减产,产量小幅下降,原料成本向下带动价格走弱,呈现震荡下行,但随着一万亿国债等宏观利好出现,短期改变了市场运行逻辑,价格震荡走强,整体呈现先跌后涨的走势。

11月热卷价格走势预计先涨后跌。一万亿国债的政策利好,以及后续金融工作会议等预期将继续促进钢价走强,但宏观利好逐渐被市场消化后,价格终将回归至基本面,进入十一月份,热卷下游订单并没有明显恢复,且利润较差的情况下,市场拒绝主动补库存的意愿将延续。且伴随着钢厂利润继续收缩的态势,距离达到触发集中主动减产的临界点已经十分接近,对于供应减量最大的预期也是在十一月体现。需求端来看,出口虽延续高位运行,但已连续两个月边际走弱,这意味着高点已现,来自外需的增量空间后期难以看到,在内需弹性较小的情况下,若十一月供弱需平,供需矛盾将缓慢开启去化进程,预计十一月热卷价格在减产开始后震荡下行,随着钢厂利润修复后重新复产,价格随之企稳,最终供需关系将逐渐达到弱平衡。

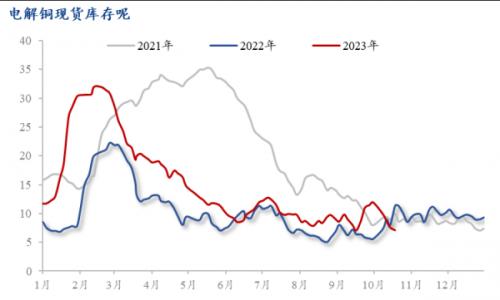

铜:预计铜价短期延续震荡走势

随着欧洲央行的暂停加息,市场开始认为即将到来的美联储议息会议是加息也有可能暂缓,然而市场通胀的压力依然较为明显,美债收益率依然处于高位;此外,地缘局势依然处于较为动荡的阶段,市场避险情绪依然较高,因此宏观面对于价格走势的限制表现依然存在。基本面上,国内连续的去库表现略高于市场预期,考虑到近来新增订单有所减少,下游消费的延续性是当前市场的重要关注点,库存的拐点似乎暂时并不会出现;精废差开始逐步修复,再生铜市场开始逐步提升对价格的接受度,再生铜市场的消费表现也逐步有所提升。整体来看,消费依然表现出一定的弹性,随着再生铜市场的产销表现陆续回升,后续精铜端的消费可能将有所走弱,不过当前铜材端表现生产基数较高,因此即使出现一定程度的下滑也并不会过激的反映在市场上。预计铜价短期延续震荡走势,期间有一定的上行表现,但缺乏持续走高的支持。

三、机械行业需求调研:

根据Mysteel调研,截至10月底,调研了解到工程机械行业样本企业原料库存月环比下跌3%,消化速率进一步放缓,原料可用天数及原料日耗依旧下滑,整体表现不佳。

从工程机械行业相关数据来看,以挖掘机为例,2023年9月,我国挖掘机产量14886台,同比下降35.5%。2023年1-9月,我国挖掘机累计产量177938台,同比下降23.5%,降幅较1-8月扩大1.4个百分点。

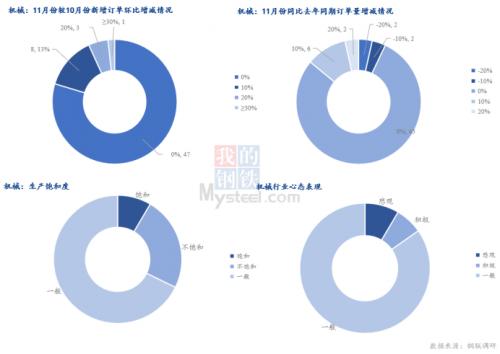

作为传统基建开工旺季,10月份市场销售情况相对较差,从基础设备挖掘机的销量来看,下游开工情况仍维持相对较低水平,实际需求情况并无好转,固有订单出现进一步缩量,市场反馈情绪稍弱,对后期下游情况仍持观望态度。进一步从11月份订单情况来看,统计样本中市场订单情况相较上月稍有好转,市场反馈仍相对一般,多数企业仍维持持平状态。相较去年同期市场反馈仍处在不温不火的状态,虽较上月有所好转,但从用钢量来看,整体水平仍相对趋弱运行。从生产饱和度来看,多数企业仍维持平稳生产状态,市场企业一般不饱和生产占比仍较多,反馈略显不佳。从市场情绪来看,市场情况仍维持一般状态,与上月变化不大,积极悲观情绪占比仍相对平衡。预计11月份工程机械用钢或将维持当前状态。

四、月度热点信息

1、徐工机械:第三季度实现净利润12.5亿元,同比增23.8%

10月31日,徐工机械公布2023年第三季度业绩报告。报告显示,第三季度,徐工机械实现营业收入203.93亿元,同比下降3.83%;实现净利润12.50亿元,同比增长23.82%。前三季度,徐工机械实现营业收入716.70亿元,同比下降4.51%;实现净利润48.39亿元,同比增长3.50%。

2、三一重工:前三季度实现净利润40.48亿元,同比增12.51%

10月31日,三一重工公布2023年第三季度业绩报告。报告显示,第三季度,三一重工实现营业收入160.25亿元,同比下降15.17%;实现净利润6.47亿元,同比下降32.78%。前三季度,三一重工实现营业收入585.61亿元,同比下降5.15%;实现净利润40.48亿元,同比增长12.51%。

3、2023年1-9月机械工业主要涉及行业大类固定资产投资5增

2023年1-9月,机械工业主要涉及行业大类中,通用设备、专用设备、汽车、电气机械和器材、仪器仪表制造业固定资产投资同比分别增长5.1%、8.2%、20.4%、38.1%、24.3%。

4、中内协:1-9月内燃机行业出口169.84亿美元,同比增6.35%

据海关总署数据整理,2023年1-9月内燃机行业进出口总额234.94亿美元,同比增长4.13%。其中,出口169.84亿美元,同比增长6.35%;进口65.10亿美元,同比下降1.24%。

在进口金额中,汽油机、内燃机零部件下降幅度仍较大,其余各类同比均已正增长。具体为:2023年1-9月柴油机进口9.36亿美元,同比增长37.34%;汽油机进口3.46亿美元,同比下降34.57%;其他类整机进口19.70亿美元,同比增长0.91%;内燃机零部件进口28.04亿美元,同比下降9.12%;发电机组进口4.54亿美元,同比增长31.77%。

在出口金额中,除汽油机、其他类整机下降外其余各细分类型均同比增长。具体为:2023年1-9月柴油机出口9.70亿美元,同比增长17.93%;汽油机出口11.25亿美元,同比下降0.57%;其他类整机出口18.48亿美元,同比下降7.66%;内燃机零部件出口89.24亿美元,同比增长7.17%;发电机组出口41.17亿美元,同比增长11.66%。

5、9月份我国工程机械出口额291.49亿元,同比增长1.83%

据中国工程机械工业协会10月20日消息,据海关数据整理,2023年9月我国工程机械进出口贸易额为42.47亿美元,同比下降3.51%。其中9月进口金额1.9亿美元,同比增长1.81%;9月出口金额40.58亿美元,同比下降3.75%。1至9月进出口贸易额为390.56亿美元,同比增长12.6%。其中累计进口19.43亿美元,同比下降8.61%;累计出口371.13亿美元,同比增长13.9%。

按照以人民币计价的出口额计算,9月份出口额291.49亿元,同比增长1.83%;1-9月累计出口额2593.5亿元,同比增长21.7%。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}