2023年转眼已到年末。11月份,国内重卡市场明显降温,就连在“金九银十”旺季里一直保持超2万辆高水准的天然气重卡市场也有了些许“凉意”。

不过天然气重卡市场的降温是相对前几月市场的火热而言,由于去年同期销量实在太低,因此今年11月份的天然气重卡市场出现了“降温仍暴涨”的奇观,请看第一商用车网的分析报道。

11月销1.52万辆环比降35%同比仍暴涨

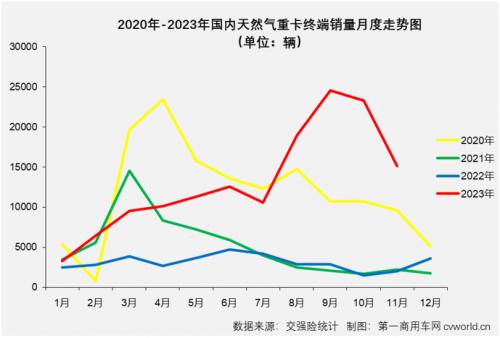

根据第一商用车网掌握的终端销量数据(交强险口径,不含出口和军品),2023年11月份,国内天然气重卡实销1.52万辆,环比10月份大幅下降了35%;同比则继续实现增长,增幅达到650%,虽然继续达到暴涨级别,但较上月(+1478%)已腰斩,市场降温明显。如果单看增速的话,天然气重卡市场同比增幅已连续10个月破百,1-11月平均增速高达413%。天然气重卡市场在今年9月份和10月份均保持超2万辆高水准后,11月份重新回到了万辆级别(这一销量在今年1-11月排到第4高位,低于9月份、10月份和8月份)。至此,天然气重卡市场本轮自2022年12月开始的增长已扩大至“12连增”。

由最近四年国内天然气重卡月度销量走势图可见,代表2021年的绿色曲线的后半段,以及代表2022年的蓝色曲线始终处于底部位置,上一轮天然气重卡市场的寒冬持续了一年半左右时间。上图可见,代表2023年的红色线条在1-10月几乎呈现出一路上扬的走势,11月份则上演了“高台跳水”,所幸跳水后的高度不算太低;上图还可见,8-11月实际上是今年天然气重卡市场表现最好的一段时间,上图明显能看出最近几个月红色线条所处的高度与1月份相比完全不是一个量级:8月份销量约是1月份的5.8倍,9月份和10月份销量分别是1月份销量的7.6倍和7.2倍,11月份销量则是1月份销量的4.7倍,从这个角度,同样能理解为什么文章开头会说11月份天然气重卡市场“降温仍暴涨”。

2021年下半年至2022年底,天然气重卡销量始终在低位徘徊,是因为影响天然气重卡市场的两大因素——需求和气价一直很不“友好”。单看气价,2022年,LNG价格鲜有低于6000元/吨的时候,11月初甚至冲上过8500元/吨。因此,从燃料成本的角度而言,燃气重卡相比柴油重卡的经济性优势在2022年可以说是不存在的。据第一商用车网观察,进入2023年,天然气价格一路下探,从1月份平均接近7000元/吨到6-8月平均气价不足4100元/吨,9月份开始气价有所回升,11月的最后一天气价突破6000元/吨,11月平均气价达到5400元/吨左右,天然气重卡的经济性优势在11月份下降了许多,加上重卡市场整体需求在11月份也明显放缓,天然气重卡市场降温也是在所难免。不过由于去年极低的同期水平,因此天然气重卡市场“连增”继续几乎没有悬念,但由于气价带来的燃料成本优势减弱(12月上旬平均气价甚至比11月下旬平均气价还高),12月份天然气重卡市场有可能继续降温。

从终端销售区域来看,2023年1-11月,全国共有30个省(市、自治区)有天然气重卡上牌,区域分布仍呈现出极不均衡的状态,在山西、河北等资源型物流运输大省,“接收”了今年1-11月天然气重卡终端市场大部分销量(如下图),销量首位的山西一省占了近3成的份额,达到29.6%,今年1-11月共有4.32万辆天然气重卡在山西上牌;河北上牌量超过2万辆,占比为15.4%;宁夏、河南、新疆三省(区)上牌量也均超过1万辆,占比分别达到9%、8.4%和7.7%;陕西、山东两省今年1-11月天然气重卡上牌量也均超6000辆,占比分别为5.1%和4.4%;排名区域上牌量第8、9的四川和内蒙古今年1-11月天然气重卡的上牌量也双双超过4500辆,占比分别为4.1%和3.2%,其他省份占比均不足3%。

(注:其他包括吉林、湖北……湖南、江西等15省、区、市)

上图还可见,今年1-11月天然气重卡市场超11万辆的增量中,主要还是被上牌量靠前的区域“分食”,其中山西一省就贡献了约3.1万辆的“增量”,河北、宁夏和河南三地增量也分别超过1.93万辆、1.16万辆和1.11万辆,陕西和山东两省增量也均超过5000辆。从增幅来看,河北、宁夏、河南、山东、四川、内蒙古、辽宁、江苏等多地今年1-11月上牌量增幅均跑赢天然气重卡市场增速,其中河北、宁夏、河南、山东、辽宁、江苏6地上牌量分别大增了594%、764%、1011%、1003%、870%和1563%。

解放超4500辆领跑东风/陕汽相差百余辆拼前三

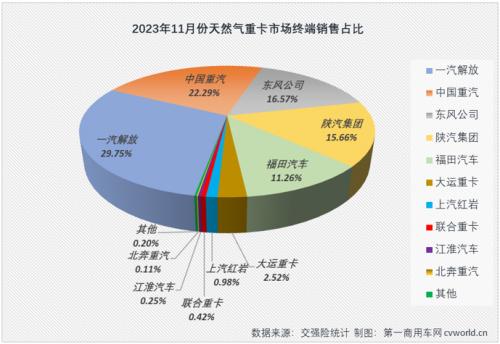

第一商用车网注意到,今年1月份,天然气重卡市场时隔5个月再次有企业销量超过千辆;2月份和3月份,天然气重卡市场分别有2家和3家企业销量超千辆;4-7月份,天然气重卡市场一直保持有4家企业月销量超过千辆;最近的8-11月,天然气重卡市场月销破千辆企业均达到5家。11月份,共有解放、重汽、东风、陕汽和福田等5家企业销量超千辆,其中排名首位的解放月销量达到4509辆,继续在天然气重卡市场以较大优势领跑,这也是解放连续第11个月在天然气重卡市场登顶。

2023年11月国内天然气重卡终端销量排行榜(单位:辆)

上表可见,2023年11月份,天然气重卡市场继续增长,同比增速达到650%,较上月(+1478%)明显放缓。具体到重卡生产企业来看,大部分企业继续实现增长,增长的企业仍然是以破百甚至破千的增幅在增长,不过多数企业增幅较上月都出现了明显缩窄。11月份,解放、东风、福田和江淮等企业增幅超过市场整体的650%,收获增长的同时也跑赢天然气重卡市场“大盘”;重汽、陕汽、大运、红岩、远程等企业今年11月份销量也数倍于去年11月份销量。不过值得注意的是,11月份天然气重卡市场再次有企业同比出现下滑,主流企业全数增长的盛况仅保持了一个月。第一商用车网还注意到,天然气重卡销量已连续8个月保持万辆以上,但排名靠后的企业销量实际上是很低的,多家企业月销量不足百辆,因此,今年天然气重卡市场的红火,实际上“火”的主要是头部企业。

从市场份额看,11月份天然气重卡市场有5家企业份额超过10%,其中排名首位的解放月度份额接近30%,达到29.75%,继续强势领跑市场;重汽以超3000辆的销量排名次席,月度份额也超过20%,达到22.29%;排名3、4位的东风和陕汽11月份销量双双超过2000辆,分别达到2511辆和2373辆,月度份额分别为16.57%和15.66%,两家企业相差仅百余辆,座次之争非常激烈;排名第5位的福田11月份实销天然气重卡1706辆,月度份额11.26%;排名月榜第6、7位的大运重卡和上汽红岩11月份分别实销天然气重卡382辆和149辆,月度份额分别为2.52%和0.98%,其他企业月销量均不足百辆,月度份额均不足0.5%。

与10月份相比,11月份天然气重卡市场销量前十成员和排名均有不小变化:排名前6位的企业排名仍保持不变,10月份排名月榜第9位的上汽红岩上升2位至11月份月榜第7位;10月份排名月榜第11位的江淮上升2位,11月份列月榜第9位;与此同时,有不只一家企业排名较10月份出现下滑,甚至被挤出月榜前十。

1-11月,解放累销近5万辆前十格局生变

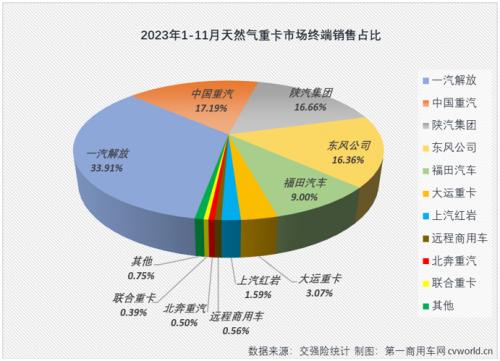

今年1-11月,国内天然气重卡市场累计销售14.58万辆,同比增长332%,累计销量增幅较10月过后(+312%)扩大20个百分点,比去年同期累计多销售约11.2万辆。具体来看,市场主流企业均实现增长,大多数企业累计销量实现翻倍增长,解放、东风、福田等企业累计增幅高于市场整体的332%,跑赢天然气重卡市场“大盘”。

2023年1-11月天然气重卡终端销量前十排行(单位:辆)

11月过后,今年天然气重卡市场有5家企业累计销量破万辆,其中排名首位的解放累计销量已接近5万辆,达到4.94万辆,市场份额高达33.91%;重汽、陕汽和东风三家企业累计销量均超2万辆,分别达到2.51万辆、2.43万辆和2.39万辆,累计份额分别达到17.19%、16.66%和16.36%,是除解放外另外三家累计份额超过10%的企业,三家企业差距非常小,重汽就是在11月过后超过陕汽排名累销次席的,11月过后,重汽领先陕汽700余辆,陕汽则仅比东风多销售400余辆,今年天然气重卡市场销量亚军、季军的最终归属悬念还很大;排名第5位的福田今年1-11月在天然气重卡市场分到9%的份额,累计销量达到1.31万辆。

与2022年同期相比,今年1-11月累计销量前十企业有3家市场份额实现提升,份额提升最明显的是东风,东风今年1-11月市场份额较去年同期提升了2.94个百分点;福田和解放市场份额分别提升了1.8个百分点和0.65个百分点。份额有所提升的几家企业今年1-11月累计销量增幅均高于天然气重卡市场整体332%的增幅。

第一商用车网注意到,11月过后,今年天然气重卡市场的行业格局与去年年终格局非常接近:排名1-7位的企业与自己去年的年终座次相同,变化出现在后几位,远程和北奔换位,远程上升一位至行业第8位,排名第10位的联合重卡排名保持不变。虽然11月过后的行业格局与去年年终相比仅有一处不同,但今年最终的行业格局的变数仍然很大,悬念主要有:一是包揽行业2、3、4位的重汽、陕汽和东风三家企业,它们的具体座次难以预测;此外是靠后企业的座次,包括联合重卡和徐工重卡谁是天然气重卡行业第十?以及北奔和远程谁是行业第八?

结语:

2023年以来,同期销量过低、气价相对较低、运价低等因素,都在为天然气重卡市场的“N连增”持续“助攻”。11月份,LNG平均价格达到5400元/吨, 12月份,LNG价格一直高于5700元/吨(截止到12月12日),因此,2023年的最后两个月,天然气重卡的经济性优势已明显减弱,但由于去年同期销量太低(12月销量仅3000余辆),天然气重卡继续增长几乎没有悬念。值得一提的是,11月过后,今年天然气重卡市场累计销量达到14.58万辆,成功超过2020年全年销量(14.2万辆),2023年成为天然气重卡史上最火爆的年份。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}