月度行业观点:

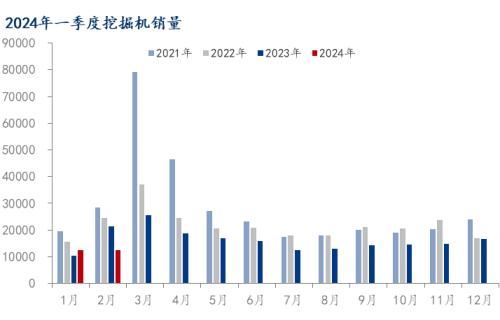

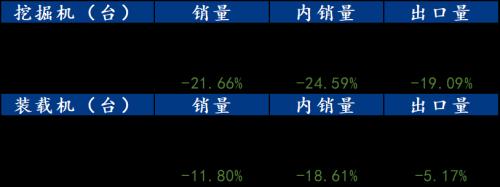

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年2月销售各类挖掘机12608台,同比下降41.2%,其中国内5837台,同比下降49.2%;出口6771台,同比下降32%。2024年1-2月,共销售挖掘机24984台,同比下降21.7%;其中国内11258台,同比下降24.6%;出口13726台,同比下降19.1%。

从下游来看,房地产领域难言乐观,虽然投资增速降幅有所收窄,但降幅仍然较大。基建投资作为经济的稳定器,其增速收到地方政府收支矛盾加剧等因素影响。从市场发展层面看,当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。虽然当前市场修复正增长,将在一定程度上提振行业发展信心,但是要清醒的认识到,当前行业恢复基础尚不牢固,开工端改善不明显,市场内需动力不足、需求偏弱、市场预期差仍然是突出问题。

月度行业产销数据:

一、月度原材料价格监测

价格指标变更:玻璃价格指标由华东(浙江)市场主流价格调整为华东地区市场价

二、主要原材料品种价格分析

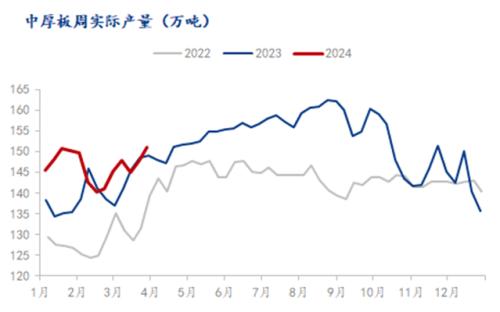

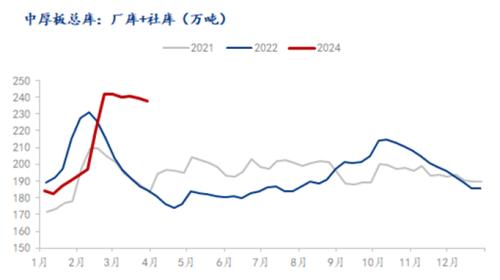

中厚板本月回顾: 中厚板本月回顾:3月价格走势整体震荡下行

供应方面,由于钢厂利润有所修复,尤其中板品种利润由亏转盈,钢厂生产积极性尚可,短期内供给端保持窄幅震荡的趋势,产量变化不大。

流通方面,库存处于偏高水平,并且钢厂资源加速到货,叠加负反馈影响价格持续走弱,下游采购积极性不足,现货贸易商去库压力较大。

需求方面,市场处于加速下跌阶段,在库存压力下,贸易商不断出现降价甩货情况,然而越是跌价越出不动货,现货市场流动性较差,成交略显乏力。

综合来看,在黑色负反馈的持续影响下,中厚板价格跟随走弱。3月价格整体震荡下行表现为主。

中厚板下月展望:4月价格走势震荡偏强

供应方面:钢厂利润有所修复的情况下,整体生产积极性偏高,部分地区中板产线满产生产,产量预计将高位震荡运行,增量空间有限。

流通方面:市场库存仍然偏大,目前仍然以化解库存压力为主,降库速度仍然偏慢,并且市场在途资源相对较多,对于后续库存去化或有一定压力。

需求方面:期货带动市场情绪好转,贸易商补库需求及下游终端采购需求小幅放量,投机需求有所显现,但预计市场心态仍然整体谨慎为主,大量囤货意愿偏弱,现货成交可能仍将以刚需补库为主。

综合来看,在需求缓慢恢复,供应端增量空间有限的情况下,预计4月价格将呈现震荡偏强的态势。

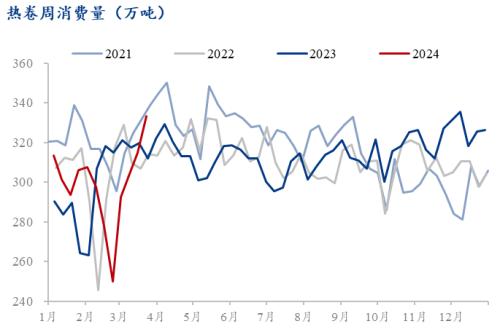

热轧板卷:预计4月热卷震荡偏弱。

1)截止3月22日,热卷总库存432万吨,同比增加98万吨。高库存需要变现,对需求要求较高。目前热卷表需已回升至往年同期偏高水平,继续增加的空间不大,预计供给压力将持续存在;

2)据调研,4月日均铁水产量226.4万吨,明显低于预期,成本下移将进一步拖累热卷价格。

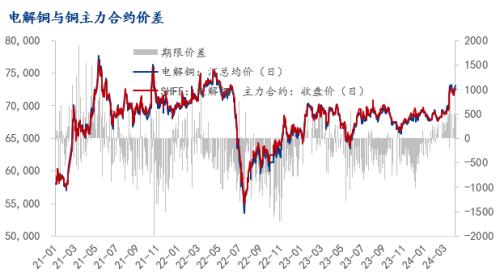

铜:预计4月铜价震荡偏强运行

从宏观来看,国际上,联储多名高官谈降息,理事库克强调谨慎,今年票委亚特兰大联储主席重申预计今年仅降一次;芝加哥联储主席重申主流预期年内降息三次,日本外汇高官警告必要时打击日元走软投机,日元干预警告急加严厉日股领跌亚洲股市。国内来看,3月31日,国家统计局公布,3月份,制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,重回荣枯线以上,制造业景气回升。综合来看,目前宏观预期较强。

从基本面来看,社会同库存在价格大幅走低以后,出现一定的下降趋势,但是市场的到货较多,一些非注册铜涌入市场,对于现货库存存在压力。并且市场的长单交付较多,多数货物难有实际流通的动作,现货库存依然未出现去库拐点。预计,铜价在4月将震荡偏强运行。

三、机械行业需求调研:

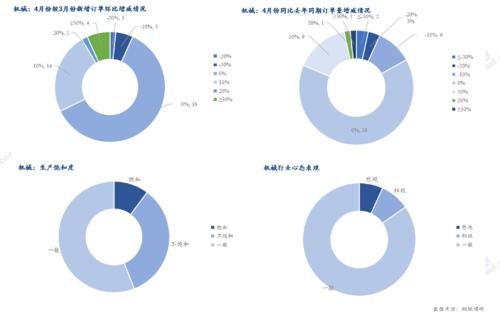

根据Mysteel调研,截至3月底,机械行业样本企业原料库存月环比下滑2.94%,整体库存消化出现下滑,原料可用天数增加8.63%。整体表现相对较差,市场反馈相对一般。

据匠客工程机械数据显示,2024年3月份,中国工程机械市场指数即CMI为108.69,同比微增1.09%,环比提高15.66%。依据CMI判断标准,3月指数值恢复到收缩值100以上,市场不温不火,短期仍有一定程度的下行风险。

3月份中国工程机械市场指数同比改善8.63个百分点,环比大幅改善22.85个百分点,表明3月上旬之后,多数市场得到不同程度地修复,开始逐步进入2024年迟来的“旺季”。受季节、天气、资金情况和政策等多方面因素影响,2024年的春天来得有些晚,但是整体而言,市场在逐步筑底修复之中。

将2024年2月挖掘机销售数据和其他关联指标数据纳入到中国工程机械市场监控及预测数据模型中,匠客工程机械预测2024年3月,国内挖掘机市场销量为14466台,同比增加4.08%;出口挖掘机市场销量为10774台,同比降低7.75%。即合计销量为25240台,同比降低1.32%。

据中国工程机械工业协会对挖掘机主要制造企业统计,2024年2月销售各类挖掘机12608台,同比下降41.2%,其中国内5837台,同比下降49.2%;出口6771台,同比下降32%。1-2月共销售挖掘机24984台,同比下降21.7%;其中国内11258台,同比下降24.6%;出口13726台,同比下降19.1%。内外销均呈现下滑。

目前旺季不旺已成定局,工程机械行业整体表现略显一般。据Mysteel调研,多数企业订单并无出现较大增量,市场整体表现相对较差,同时由于传统基建的影响,工程机械行业用量逐步下滑,同时海外整体接单情况也逐步趋弱,让本就脆弱的行业雪上加霜。同时由于当下整体订单数及生产饱和度基本上多以维持为主,仍有三分之一的企业存在不饱和生产,行业整体情况并不乐观,同样行业相关人员的心态也依旧保持平淡状态,对乐观及悲观并无太多表现。因此预计4月份工程机械行业用钢或将进一步下滑。

四、月度热点信息

1、中机联:1-2月机械工业利润总额1666.2亿,同比增7.5%

中国机械工业联合会最新数据显示,2024年1-2月,机械工业累计实现营业收入3.9万亿元,同比增长3.3%;实现利润总额1666.2亿元,同比增长7.5%。

2、CME:预计3月国内挖掘机销量同比增6.5%,市场恢复正增长

经草根调查和市场研究,CME预估2024年3月挖掘机(含出口)销量25000台左右,同比下降2.26%左右,降幅环比大幅改善。

分市场来看,国内市场预估销量14800台,同比增长6.48%,市场恢复正增长。出口市场预估销量10200台,同比下降12.66%。

按照CME观测数据,2024年1-3月,中国挖掘机械整体销量4.998万台,同比下降13%左右。其中,国内市场26058台,同比下降9.61%;出口市场销量23926台,同比下降16.47%。

下游端:基础设施投资持续改善

作为挖掘机应用两大下游之一,基础设施投资持续改善。

2024年1-2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。其中,制造业投资增长9.4%,增速加快2.9个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。从环比看,2月份固定资产投资(不含农户)增长0.88%。2024年1—2月份,民间固定资产投资26753亿元,同比增长0.4%。

分产业看,第一产业投资858亿元,同比下降5.7%;第二产业投资15837亿元,增长11.9%;第三产业投资34152亿元,增长1.2%。

第二产业中,工业投资同比增长11.9%。其中,采矿业投资增长14.4%,电力、热力、燃气及水生产和供应业投资增长25.3%。

第三产业中,铁路运输业投资同比增长27.0%,道路运输业投资增长8.3%,水利管理业投资增长13.7%。

分地区看,东部地区投资同比增长5.9%,中部地区投资增长4.2%,西部地区投资下降3.9%,东北地区投资增长13.8%。

下游端:房地产开发投资降幅收窄

2024年1-2月,全国房地产开发投资11842亿元,同比下降9.0%;其中,住宅投资8823亿元,下降9.7%。相关数据显示,2024年1-2月全国房地产开发投资累计同比继续下降,但降幅相比于2023年全年有所收窄。

1-2月份,房地产开发企业房屋施工面积666902万平方米,同比下降11.0%,其中住宅施工面积下降11.4%至466636万平方米;房屋新开工面积9429万平方米,下降29.7%,其中住宅新开工面积下降30.6%至6796万平方米;房屋竣工面积10395万平方米,下降20.2%,其中住宅竣工面积下降20.2%至7694万平方米。

房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主,这两点在竣工面积增速上可窥一二。虽然近来,这由政策端传导到销售端尚需要一定的时间。挖掘机多用于房地产建设前期工程,而房屋新开工面积和挖掘机销量呈较强的一致性,下滑明显。

开工端:2月开工情况仍在低位

2024年2月,中国地区小松挖掘机开工小时数为29.0小时,同比下降61.48%。虽然同比受春节因素影响降幅较大。但同比2022年(春节为2月),2024年2月开工率同比2022年下滑38.8%。

总结:

从下游来看,房地产领域难言乐观,虽然投资增速降幅有所收窄,但降幅仍然较大。

基建投资作为经济的稳定器,其增速收到地方政府收支矛盾加剧等因素影响。

从市场发展层面看,当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。

展望2024年,我们要谨慎乐观。虽然当前市场修复正增长,将在一定程度上提振行业发展信心,但是要清醒的认识到,当前行业恢复基础尚不牢固,开工端改善不明显,市场内需动力不足、需求偏弱、市场预期差仍然是突出问题。

随着《推动大规模设备更新和消费品以旧换新行动方案》等系列政策持续推进,考虑到积极政策的滞后性和叠加性,挖掘机械市场有望回升。。

3、2月中国小松挖掘机开工小时数29,同比下降61%

近日,小松官网公布了2024年2月小松挖掘机开工小时数数据。数据显示,2024年2月,中国小松挖掘机开工小时数为29小时,同比下降61.4%,环比下降63.8%。

从全球其他地区来看,2024年2月份,除了日本小松挖掘机开工小时数同比负增长之外,欧洲、北美、印尼小松挖掘机开工小时数均同比正增长。具体数据如下:

日本2月小松挖机开工小时数为48.8小时,同比下降7.2%,环比提高0.2%;

欧洲2月小松挖机开工小时数为67.7小时,同比提高3.7%,环比提高17.3%;

北美2月小松挖机开工小时数为64.1小时,同比提高5.7%,环比提高10.9%;

印尼2月小松挖机开工小时数为191.6小时,同比提高0.1%,环比提高3.8%。

4、中内协:1-2月内燃机累计销量663.49万台,同比增7.47%

由于上年和今年的节假日在不同的月份,单月数据不太好比较,不能反映真实情况,因此我们主要看1-2月份累计情况。

今年春节在2月,有效工作日少,部分需求在节前释放,使得内燃机2月销量环比、同比下降,累计同比增长。具体表现为:

2月,内燃机销量254.31万台,环比下降37.81%,同比下降27.08%;功率完成16112.39万千瓦,环比下降34.27%,同比下降27.66%。

1-2月累计销量663.49万台,同比增长7.47%;累计功率完成40625.38万千瓦,同比增长5.15%。

终端方面,乘用车市场继续保持良好势头,商用车持续缓慢回升,农机、工程等市场销量仍面临较严峻的形势。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}