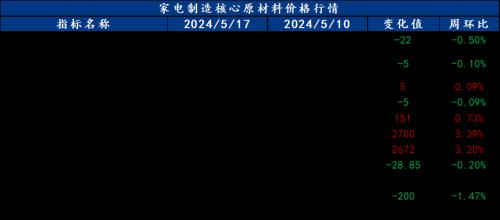

核心观点:17日国内钢材指数(Myspic)综合指数报收141.73点,周环比上涨0.49%。供应方面,本周五大钢材品种供应889.52吨,周环比增加3.73万吨,增幅0.4%。本周五大钢材品种产量除热轧、中厚板外周环比均有所增加,核心驱动在于,目前钢厂利润尚可,驱动部分钢厂复产,产量小幅增加。库存方面,本周五大钢材总库存1813.05万吨,周环比降71.57万吨,降幅3.8%。本周五大品种总库存除冷轧外周环比均有所下降:厂库周环比下降,增幅主要来自螺纹贡献。社库周环比下降,降幅同样主要来自螺纹贡献。消费方面,本周五大品种周消费量为961.09万吨,环比上升30.89%;其中建材消费环比增8.7%,板材消费环比降0.1%。本周五大品种表观消费呈现建材增、板材降的局面,建材终端需求持续恢复,去库情况良好,而板材受制于产量较高,呈现供需双强的局面,需求环比小幅下降。铜市方面:宏观方面,美国劳工部当地时间15日公布数据显示,4月美国消费者价格指数(CPI)环比上涨0.3%,同比上涨3.4%,符合市场预期。数据显示,美国4月CPI环比和同比涨幅较3月数据均有所回落。剔除波动较大的食品和能源价格后,4月核心CPI环比上涨0.3%,同比上涨3.6%,是自2021年4月以来的最小涨幅。央行表示首套住房商业性个人住房贷款最低首付款比例不低于15%,二套不低于25%。基本面方面,TC持续下滑,供应干扰问题依旧未能得到解决。未来,需求侧的变化将成为关注焦点。面对高铜价,当前多数下游买家选择观望,等待较低价格时补货。国内终端消费复苏缓慢且去库存过程迟滞,预计下周铜价仍将保持高位震荡态势,参考区域81000-86000元/吨。铝市方面:基本面,本周铝价延续偏领震持运行,目前下游仅国内订单在手的企业生产相对稳定。周内铝价攀高,加工费小幅下调,终续观望为主,多逢低刚需采买。整体成交表现一般。下周预测铝价维持高位,下游企业利润空间不断压缩,目前来看合金杆订单相时较好。普杆订单竞争越发严峻,预计后期加工费维持低位震荡运行。

一、原材料品种价格监测

截止2024年5月17日,各原材料当日即时价格以及价格周环比情况如下:

二、家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面反弹,成交一般,冷轧板卷价格震荡运行

本周冷轧板卷产量86.74万吨,环比增加0.11万吨。库存方面,当前冷轧钢厂库存38.82万吨,环比增加0.85万吨,社会库存149.65万吨,环比减少0.08万吨。本周全国冷轧板卷市场价格先抑后扬,但整体均价重心下移运行,市场心态仍谨慎偏悲观,成交表现偏弱。本周冷轧总库存小幅上涨。基本面看,本周钢厂开工率周环比持平,产能利用率周环比小幅上涨,钢厂开工率与产能利用率持续处于高位状态,本周产量微增,厂库上涨,社库小幅下跌,整体库存微增。市场方面,本周黑色期货盘面先抑后扬,贸易商操作仍是出货回笼资金为主,市场需求表现不佳,冷轧上涨空间有限。当前宏观预期的刺激对市场的拉动作用有限,市场需求并未增长,再加上贸易商手中库存充足,商家价格竞争激烈,市场供需矛盾尚存,当前市场价格难有大幅变动,综合来看,预计下周全国冷轧板卷价格或将偏弱运行为主。

主要内容摘要②——涂镀:成交走弱,库存偏高,涂镀价格窄幅震荡

本周镀锌周产量为94万吨,环比减少0.86万吨;彩涂周产量为17.88万吨,环比增加0.02万吨。涂镀总产量小幅减少。库存方面,本周镀锌厂库存量为58.72万吨,环比减少1.81万吨,社会库存135.16万吨,环比增加2.34万吨;彩涂厂库存量为18.85万吨,环比减少0.17万吨,社会库存34.36万吨,环比增加0.53万吨。本周涂镀板卷均价小幅上涨。从生产情况看,当前样本钢厂产能利用率小幅回升,整体库存出现增加,特别体现在社会库存,可见整体消费并未有好转。原料方面看,虽然本周原料热卷价格小幅上涨,成本端支撑依旧在。市场看,虽然各大钢厂6月份期货价格政策涂镀基价有所上调,但实际市场成交相对乏力。从总库存看,本周涂镀总库存增加,也能侧面证明当前涂镀板卷消费并不乐观。综合来看,当前原料端成本有所支撑,库存不降反增,预计下周涂镀板卷价格或将盘整运行为主。

三、家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

基本面,本周铝价延续偏领震持运行,目前下游仅国内订单在手的企业生产相对稳定。周内铝价攀高,加工费小幅下调,终续观望为主,多逢低刚需采买。整体成交表现一般。下周预测铝价维持高位,下游企业利润空间不断压缩,目前来看合金杆订单相时较好。普杆订单竞争越发严峻,预计后期加工费维持低位震荡运行。

四、家电行业动态信息一览

1、海关总署:4月中国四大家电出口量出炉,冰箱同比增21%

海关总署数据显示,2024年4月中国出口家用电器38008万台,同比增长22.5%;1-4月累计出口133086万台,同比增长23.3%。

4月出口空调669万台,同比增长15.3%;1-4月累计出口2533万台,同比增长12.2%。

4月出口冰箱713万台,同比增长21.0%;1-4月累计出口2491万台,同比增长30.3%。

4月出口洗衣机264万台,同比增长18.7%;1-4月累计出口1072万台,同比增长27.0%。

4月出口液晶电视931万台,同比增长14.7%;1-4月累计出口3173万台,同比增长2.6%。

4月进口家用电器201万台,同比增长6.4%;1-4月累计出口653万台,同比下降16.3%。

4月进口液晶电视4万台,同比增长74.1%;1-4月累计进口11万台,同比增长24.3%。

2、2024年4月家电市场总结(线下篇)

彩电:奥维云网(AVC)线下市场监测数据显示,4月彩电线下零售额规模同比下降11.5%;均价为6869元,同比增长14.6%;15000+的彩电零售额占比30.7%,同比增长8.8%;不同彩电尺寸中,75寸+彩电零售额占比45.0%,同比增长10.4%。

白电:奥维云网(AVC)线下市场监测数据显示,4月白电各品类中,冰箱、冰柜、洗衣机、独立式干衣机和空调线下零售额规模同比分别为-13.2%、-6.6%、-10.8%、-8.4%和-12.9%;冰箱、冰柜、洗衣机、独立式干衣机和空调的均价分别为7052元、1889元、4228元、8581元和4323元,同比分别为4.0%、-3.4%、-1.0%、-0.1%和0.8%;各品类中,高端品零售额占比分别为43.2%、15.1%、10.7%、30.9%和20.3%,同比分别为1.8%、-1.4%、-0.7%、-5.9%和0.3%。

厨卫:奥维云网(AVC)线下市场监测数据显示,4月厨卫主要品类中,油烟机、燃气灶、洗碗机、集成灶、电热和燃热的线下零售额规模同比分别为-6.2%、-3.6%、0.7%、-23.3%、-9.5%和-11.4%;油烟机、燃气灶、洗碗机、集成灶、电热和燃热的均价分别为4104元、2068元、7885元、10423元、1934元和3512元,同比分别为-0.3%、3.7%、4.6%、4.5%、-10.4%和0.3%;各品类中,高端品零售额占比分别为14.9%、36.3%、57.9%、21.4%、17.5%和34.3%,同比分别为-0.3%、1.8%、12.4%、8.9%、5.5%和-1.8%。

小家电:奥维云网(AVC)线下市场监测数据显示,4月小家电线下零售额规模同比-20.1%;均价为461元,同比-5.6%;高端品零售额占比5.8%。

环电:奥维云网(AVC)线下市场监测数据显示,4月环电主要品类中,净化器、净水器、扫地机器人和洗地机线下零售额规模同比分别为-22.8%、-15.2%、18.3%和-10.3%;净化器、净水器、扫地机器人和洗地机的均价分为3121元、4506元、4547元和3113元,同比分别为-2.1%、2.7%、6.6%和-8.2%;各品类中,高端品零售额占比分别为24.1%、31.8%、36.0%和17.9%,同比分别为2.8%、0.1%、22.4%和-19.5%。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}