假如澳洲禁止铅精矿对华出口,中国如何应对?无限期暂停对铅产业到底有多大的影响?

5月6日,国家发展改革委发表关于无限期暂停中澳战略经济对话机制下一切活动的声明。声明中表示:近期,澳大利亚联邦政府某些人士基于冷战思维和意识形态偏见,推出系列干扰破坏两国正常交流合作的举措。

基于澳联邦政府当前对中澳合作所持态度,国家发展改革委决定,自即日起,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。

此声明引起市场广泛关注,对铅产业到底有多大的影响,以下笔者将根据相关资料及市场情况对此进行简单分析。

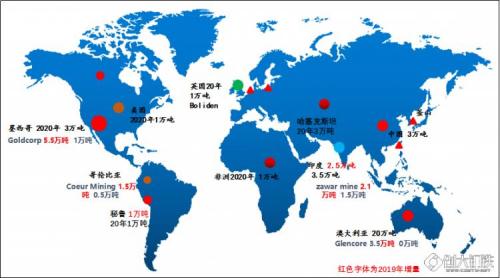

一、全球铅精矿分布情况

全球铅精矿产量主要分布在中国、俄罗斯、秘鲁、美国等地区。中国最近几年的铅精矿产量约占全球的三分之一,是全球主要的铅精矿产出国之一,但是国内矿品位低于国外,叠加中国冶炼产能巨大,铅精矿仍然存在缺口。中国主要从俄罗斯、美国、秘鲁、土耳其、澳大利亚等国进口铅精矿。

推算2019年世界铅精矿总产量470.5万吨,中国和澳大利亚产量分别为220万吨和45万吨,分别占世界铅精矿总产量的43%和10%,位居世界第一位和第二位。

2020年全球铅精矿增量18万吨(包括中国),2019年全球铅精矿增量15万吨。

图一:全球铅精矿产量分布

数据来源:矿山财报,

二、中国从澳洲进口的铅精矿情况

从过去五年铅精矿进口情况来看,中国从澳洲进口的铅精矿占比总体不大,但是存在较大的波动。其中2015年以及2019年从澳洲进口的铅精矿占比较高,达到了14%左右。其余年份的铅精矿进口占比在5%上下浮动,2020年中国从澳洲进口铅精矿8.72万吨,占比为6.49%。

表1:中国从澳洲进口铅精矿情况

数据来源:海关数据,

从产量来看,中国铅产量在全球产量占比最大,接近50%。欧洲和美洲铅产量最近几年相对稳定,最大的增量来自亚洲,其中中国、印度、韩国都有增加。

三、“无限期暂停”对中国铅市场的影响分析

总体来看,澳洲铅精矿对中国的影响相对有限。“无限期暂停”下,即便去掉从澳洲进口的这部分铅精矿,对国内的产业影响也不大。

铅作为二次利用率最高的工业金属,从发展趋势来看原生铅的占比会逐步下降。据数据显示,2021年铅冶炼企业计划新增产能达281万吨/年,预计比2020年新增产能增加181.2万吨/年,增幅为64.48%。

截止到2021年,中国再生铅的冶炼产能已经接近700万吨/年,而国内的铅消费量在560万吨/年左右。国内的铅产业正处于再生铅对原生铅的替代阶段,长期来看铅精矿的紧缩对产业链的影响权重会不断降低。

而且中国作为全球最大的消费市场,铅冶炼产能也是全球第一。除了中国,澳洲的铅精矿出口替代国家并不多。极端情况下,假如澳洲暂停铅精矿对中国的出口,影响更大的反而是澳大利亚。

后续铅产业国内外市场情况请持续关注。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}