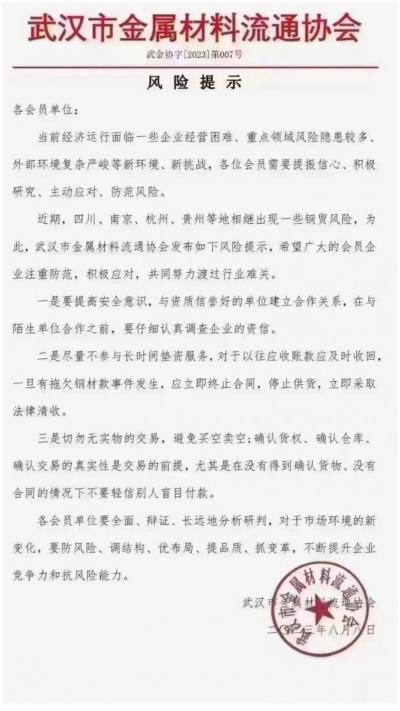

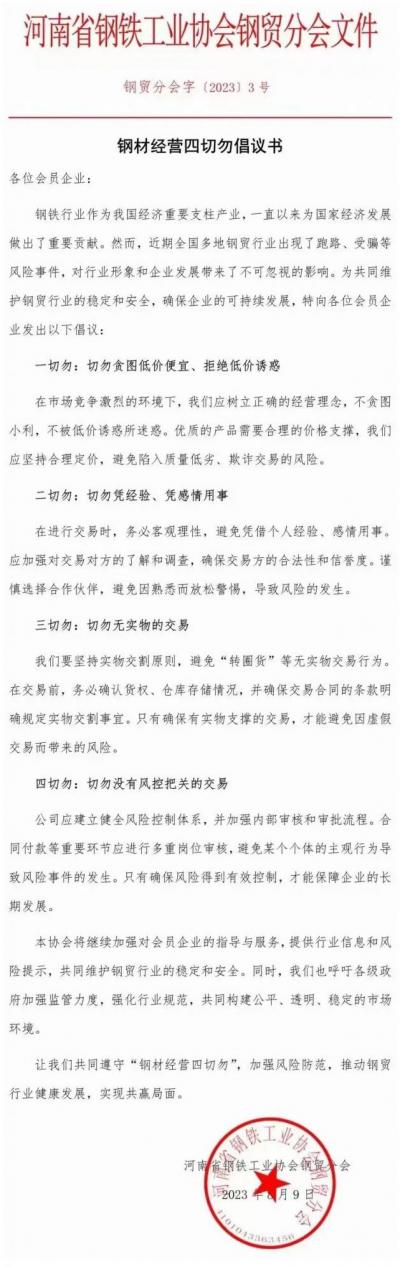

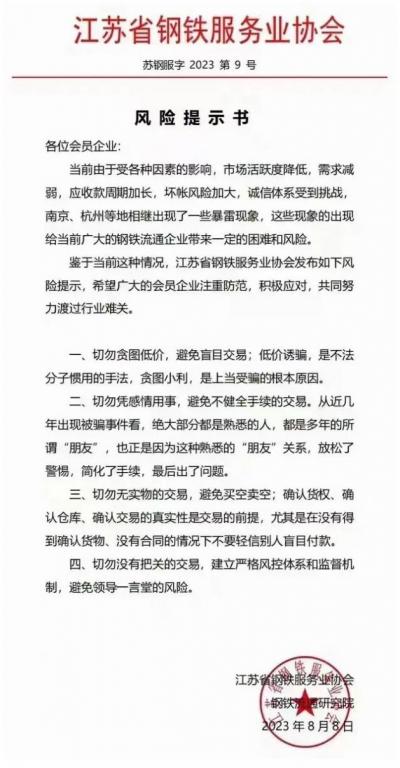

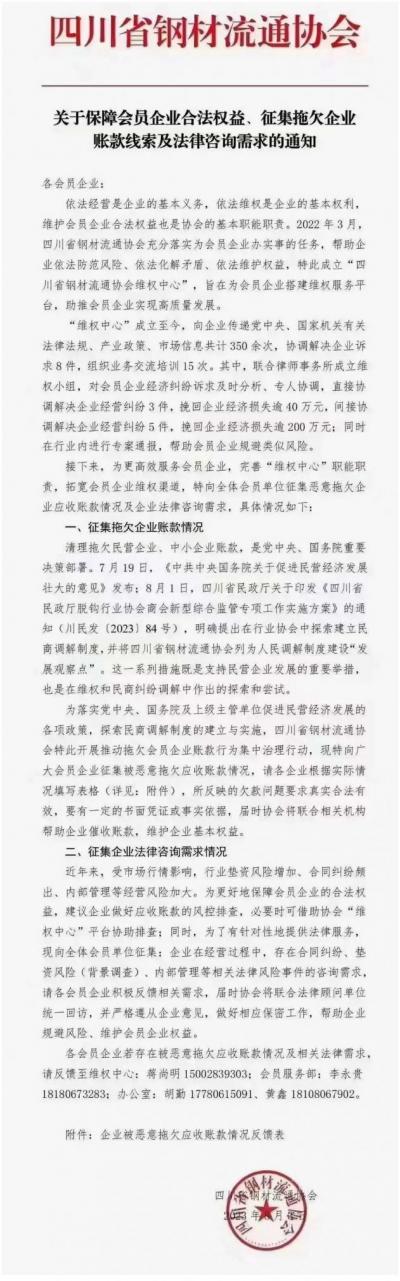

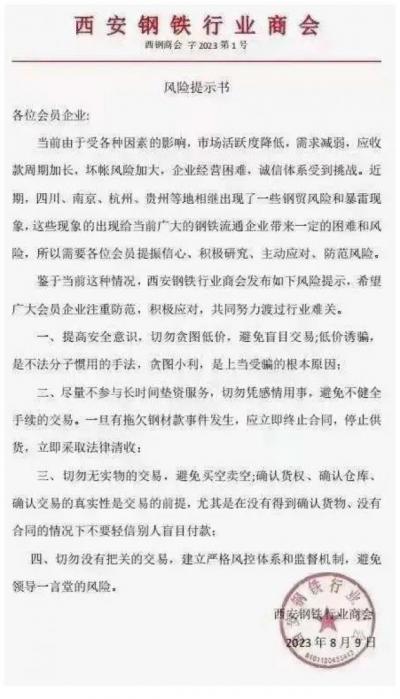

山雨欲来风满楼。伴随着中国最大民营房企碧桂园的暴雷,作为和房地产“唇齿相依、唇亡齿寒”的钢铁行业,也相继出现了暴雷事件。以四川省某建设集团有限公司为例,该公司因承接房地产项目,在市场上陆续采购钢材但并未及时付清货款。多次讨要无果后钢贸公司不得不起诉,但该建设集团已没有可供执行的财产线索,目前诉讼案件多达上百件,而四川省关联钢贸商多达11家,共计牵涉供应钢材款项高达一亿多元。 而近日又一家公司爆出问题,据报道,某(成都)科技集团有限公司拖欠钢材款不还,牵涉到的供应钢材款项少则几百万,多则千万以上。据知情人士不完全统计,近年来因各类因素导致的钢材款项损失高达三亿元以上。截止发稿,仍有一些雷爆声隐隐约约传出,有待确认。在此背景下,河南、四川、江苏等相关行业协会纷纷印发了关于钢材贸易的警示性通知。 中钢网资讯研究院特邀分析师、郑州钢铁贸易商会钢管分会会长、河南大道至简钢铁有限公司董事长任向军表示,今年生意难做,钱难挣,骗子就多了起来,最近发生多起事件,骗子一人饰演买方、大车老板和卖方,河南长葛市场已有多家被骗,其他行业也有类似事件发生。同时他提醒从业者一定要提高警惕,保护好个人及公司财产不受损失。 消失的需求 最近一段时间以来,无论在行业峰会、报纸电台还是在网络上,我们常听到两个词,一个是“产能过剩”,另一个就是“需求不足”。 截至7月15日,A股上市钢企上半年业绩预告收官,据统计,在23家发布业绩预告的上市钢企中,有4家净利预增,6家净利预减,13家净利预亏,亏损近百亿,钢铁行业市场萧条显现。业内人士直言,造成行业亏损的主因一是产能过剩,二是需求低迷。 钢企亏损,钢贸商的经营现状更不容乐观,据任向军介绍,终端需求乏力,目前企业持续亏损长达半年,信心从悲观到逐渐崩塌。市场上一旦有询价或者订单,所有的钢贸企业恨不得一拥而上,相互压价,为了生存下去大家降低了风险防范,这也造成了后期暴雷事件的发生。 当前国内钢铁市场形势异常严峻,钢材市场需求低迷、产能过剩、钢铁原材料价格高企、钢厂效益大幅下滑。根据国家统计局的数据,2023年上半年,黑色金属冶炼和压延加工业实现营业收入40390.4亿元,同比下降了9.6%,利润总额更是只有18.7亿元,同比下降了97.6%。目前整个钢铁产业链从钢厂到钢贸商均处于微利或亏损状态。 采访中,多位钢企负责人表示,今年上半年钢铁市场形势与去年相比没有很大变化,整体呈现出“需求减弱、价格下跌、成本上升、利润下滑”的运行态势。“钢企大面积亏损主要还是市场需求不旺,现在房地产和基建项目开工率没市场预期高,自然对钢材的需求也拉不起来。”一钢企研发负责人李力表示。 钢材需求直接对标地产、基建投资,地产新开工的失速,是钢材需求,特别是螺纹钢需求缺失的最主要方面。中钢网首席分析师李广波表示,产能过剩、美联储进入加息周期、全球经济增长放缓等,都是造成当前钢铁市场形势异常严峻原因。但是,最主要原因还是房地产行业的大幅萎缩。 李广波说道,“自2021年5月以来,在周期性、政策性等因素叠加下,房地产市场迅速降温,至今已一年多。头部民营房企有部分出现现金流紧张,甚至公开市场债务违约,上下游供应商开始仅接受现金交易。可见,这不是个别企业出现了问题,而是整个行业出现了问题,问题带有一定普遍现象。受前期调控政策偏紧、不少房企资金链紧张难以保楼房影响,叠加老龄化少子化加速到来、城镇化进入后半段等长周期因素,当前居民对房市信心不足、观望情绪较浓,房地产市场整体成交偏冷。继5-6月房地产销售短暂回升之后,7-8月房市再度转淡。进一步抑制了钢材需求。” 中国钢铁工业协会副会长骆铁军在《我国钢铁需求结构变化和趋势展望》的报告提出:近两年来,我国钢铁消费下滑明显,预计未来几年我国粗钢消费量将呈震荡下降趋势。同时,钢铁需求结构性变化态势明显,钢结构、风光电和新能源汽车用电工钢等领域未来需求将呈现增长,汽车用钢将有增有减,对钢铁企业的投资方向将产生重大影响。 骆铁军介绍说,当前钢铁市场不太可能如2008年及2015年后迎来新一轮上升走势。从房地产市场震荡下行拐点显现、出口导致钢材间接出口下降、财政货币政策边际效应减弱三方面分析,粗钢消费量、产量难以再创新高。并且,房地产是影响钢铁需求的关键变量,螺纹钢是影响钢材总体价格走势的标杆。如全行业不进行有效的产量控制,未来钢铁行业可能在微利边缘徘徊,甚至出现大面积亏损。 过剩的产能 2015年,中国粗钢产量8.04亿吨,几乎是排名世界第二国家的8倍。然而巨量的产能带来的不是盈利,而是巨额的亏损。据中国钢铁工业协会数据显示,2015年,中钢协会员企业实现销售收入2.89万亿元,同比下降19.05%;亏损645.34亿元,亏损面达50.5%;实现税金632.31亿元,同比下降22%,全钢铁行业几乎都亏损的一个状态。 残酷的现实背后是钢铁业积重难返的产能过剩。2020年,中国粗钢产量更是历史性地达到10.65亿吨,第一次突破了10亿吨级的规模,让其他产钢国望其项背。此后的2021年、2022年也连续2年超过了10亿吨,比西方所有国家钢铁产量的总和还要多。 中钢网资讯研究院名誉院长、中金协会执行会长兼秘书长陈雷鸣认为,解决钢铁行业产能过剩迫在眉睫,“我国钢铁工业的新一轮洗牌——削减过剩产能,在所能免。从国际上看,所有发达国家都经历过经济高速发展、钢铁工业蓬勃发展,然后经济恢复到常态、钢铁工业过剩调整这样一个过程。” 陈雷鸣表示,钢铁工业是国家支柱,不能让过剩产能拖垮整个行业的发展。同时他提出解决“迫在眉睫”的产能过剩问题,不能完全寄希望于市场这只手,呼吁政府政策要到位。 在日前召开的“首届中国钢管产业峰会”上,河南省人民政府参事、原河南省工信厅厅长李涛表示,近几年我国钢材的实际需求量和生产量出现了下降趋势,去年下降1%左右,前年下降2%左右。而未来的下降很可能是断崖式地下降,10亿吨钢在未来的5-8年会降到6-7亿吨。 对于未来钢厂的发展趋势,李涛认为会分化成三类,一是产量1亿吨的宝武、鞍山等巨无霸;二是产量1000万吨左右的钢铁企业;三是产量200-300万吨左右的专精特新企业。“未来的整体局面是巨无霸很少,大概在七八家左右;中等的企业(1000万吨左右)会有几十家;小的专精特新有几百家。全国钢厂不会超过1000家。未来的钢厂就是这三种类型或模式,各自有自己的绝活和生存之道。”李涛说道。 中国钢铁工业协会首席分析师,冶金工业经济发展研究中心党委书记、主任李拥军也持相同的看法,他表示,中国是制造大国,人均500千克以上的粗钢年消费量水准才持续了十年。未来我国人均粗钢年消费量大概率在500千克~700千克之间波动,并保持较长周期。”李拥军指出,“所以,未来中国粗钢表观消费量大概率是在8亿吨上下波动,而不会出现单边持续下跌的态势。” 当前,无论是“刮骨疗毒”,还是“断臂切割”,中国钢铁行业中所有的利益相关者,都避免不了要受到二次创伤。这一过程是痛苦的也是长期的,但又是中国经济从粗放式发展到高质量转型必然要经历的阶段。陈雷鸣表示,钢铁产能过剩不仅仅是钢铁行业本身的问题,也是中国当前面临的一个复杂的社会问题。可以说,这是中国经济粗放式发展和企业恶性竞争的一个缩影,任重而道远,值得我们深思。

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}