特别关注

据经合组织报告,到2023年底,全球粗钢产能达到24.986亿吨,比2022年增加5710万吨,增幅2.3%。为10年来,全球粗钢产能首次年度增加5000万吨以上。

生态环境部公布《关于进一步优化重污染天气应对机制的指导意见》。其中明确,不得以完成空气质量改善目标为理由,随意发布预警信息并启动应急响应、提高预警等级、延长响应时间。

PART01行业要闻及分析

01满足房企合理融资需求

住建部召开城市房地产融资协调机制部署会,会议强调,加快推动城市房地产融资协调机制落地见效,支持房地产项目开发建设,一视同仁满足不同所有制房地产企业合理融资需求,促进房地产市场平稳健康发展。

分析师观点:近期支持房企融资政策频出,预期房企流动性压力将有所缓解。同时,新增地方政府债务限额再次提前下达,将拉动明年有效投资。对稳投资、稳增长、稳预期有积极作用,钢需预期韧性充足,中长期利好钢价走势。

02规上工业企业利润持续恢复

中国12月规上工业企业利润年率16.8%,前值29.50%。中国12月今年迄今规模以上工业企业利润年率-2.3%,前值-4.40%。2023年,全国规上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点,继续保持恢复态势。

分析师观点:2023年规上工业企业资产负债率进一步上升,达到57.1%,是2015年以来最高。企业杠杆经营特征加剧、投资增长显著,利润连续实现正增长,为企业扩大创新投入和再生产提供了有力支撑,中长期利好钢价走势。

03黑色加工利润增长157.3%

2023年,黑色金属冶炼和压延加工业利润总额比上年增长157.3%,通用设备制造业增长10.3%,汽车制造业增长5.9%,石油和天然气开采业下降16.0%,煤炭开采和洗选业下降25.3%。

分析师观点:中钢协数据显示,重点统计钢铁企业2023年前三季度平均利润率1.33%,2023年钢铁行业企业利润虽有好转,但仍处深度调整期。消费总量下降,产量延续增长背景下,钢材供需失衡延续,压制钢材价格走势。

PART02市场概况

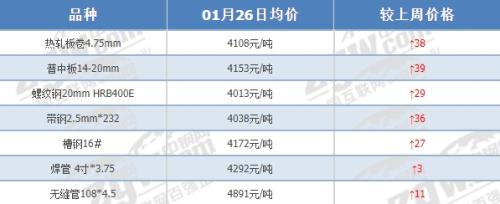

钢厂调价:偏强运行

1月27日,据中钢网资讯研究院数据显示(微信公众号:中钢网),今日共5家钢厂调价,其中:

上调3家,占比60%,调价幅度20-30元/吨;

下调1家,占比20%,调价幅度10元/吨;

持平1家,占比20%。

PART03期货·钢坯动态

1月22日-1月26日,黑色系震荡上涨。螺纹收3973元涨58,热卷收4102元涨70,焦炭收2459.5元涨13.5,铁矿收989.5元涨32.5。

1月22日-1月27日,唐山迁安部分普方坯资源累涨60元至3650元含税出厂。

1月22日-1月26日,偏强运行(中钢网大数据库)

PART04钢价预测

近期国内宏观预期反复,产业进入淡季后需求逐渐转弱,钢价承压上行。由于钢厂利润不佳导致产量回升有限,整体库存维持低位水平,供需矛盾尚未上升。节前最后一周,现货由于冬储定价偏高,钢价低位支撑较强,预计今日钢价持稳个涨。

资讯编辑:严志武18539295541

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}