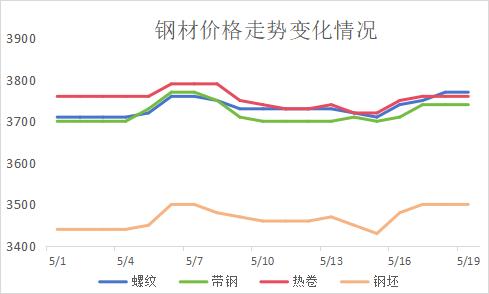

转眼间五月份已过去三分之二,在这段时间里钢市多呈现偏强走势,价格累计涨幅在30-80元/吨之间居多。近期钢市国内经济修复趋势和潜在利多不变,财政加大扩张促进基本面改善,高层召开会议商议收储存量待售住房、保交楼等地产相关议题。地产政策进一步放松,央行宣布调降公积金利率,降低购房首付比例,取消商业银行贷款利率下限,对钢市带来一系列的利好,促进钢价上涨。房地产政策继续放宽,短期实际影响有限,但情绪利多较强。那么接下来钢市还能否持续上行?我们一起关注下相关因素。

宏观面:利好不断出台,刺激钢价上涨

近期利好政策不断,新一轮稳增长政策主要集中在国债发行、稳基建投资、以旧换新、及房地产稳定政策等稳定消费和制造业投资。在上周五央行也出台更多刺激地产销售政策,包括将首付降至历史最低,取消首套和二套贷款利率下限,调低公积金贷款利率,以及设立保障性住房再贷款等。国务院会议表示地方政府酌情以合理价格收购部分商品房作保障性住房。这些重要政策,意在促进房地产销售,消化商品房库存,稳定房地产市场预期。从周末各地反馈来看,确实出现了地产关注度提升,市场有所活跃的情况。但政策会最终反应到数据上,包括基建方面的地方债发行进度,及地产销售数据回升的持续性。所以乐观预期能否转为乐观现实,继续关注半个月到一个月左右的数据表现。

供需面:供应增加,需求一般

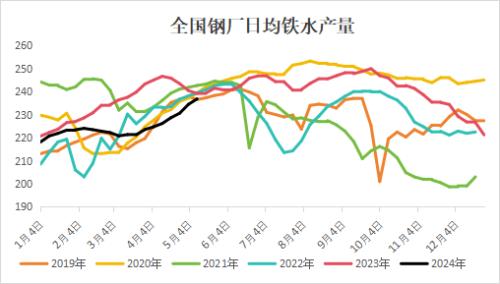

本周247家钢厂铁水日产量236.9万吨,较上涨增加2.39万吨,高炉开工率81.5%,,钢厂盈利率51.95%。本周高炉开工率持稳,铁水日产持续微增,目前钢厂利润受原材料涨价而被压缩,但钢厂盈利率未变,生产积极性暂未有较大影响,维持稳定增产。现货螺纹产量小增,需求好于预期。产需矛盾仍不大,不过淡季对需求影响将逐渐增大。五大材需求同比降幅维持在4%左右,加之废钢到货高于去年,铁水回升高度仍有限制,原料供应增加预期下,成本端对钢价的推涨驱动仍不强。

今年制造业与钢材出口已经成为钢铁需求的重要组成部分,大大填补了因房地产行业下滑所带来的需求不足现象。中国4月规模以上工业增加值同比增6.7%,预期5.5%,前值4.5%,4月社会消费品零售总额同比增长2.3%,预期4.6%,前值3.1%,1-4月固定资产投资(不含农户)同比增长4.2%,预期4.7%,前值4.5%,1-4月房地产开发投资同比下降9.8%,预期降9.3%,前值降9.5%。可见地产对于国内投资的拖累仍较为明显。短期产需数据不差,加上地产基建政策消息利多,钢材再次转向偏强震荡,价格高点或有所上移,在海外钢价弱于国内的情况下,后期着重跟踪涨价后出口表现。

期货方面:偏强运行,关注上方压力位

受国内央行发布支持房地产发展的重大举措等,使房地产市场出现了重大的利好信息,也增加了钢铁的需求,期货方面也多呈现偏强震荡,且基本达到了我们预期的第一目标位,螺纹3750,热卷3880-3900,铁矿900,中钢网的会员单位已经在节前文件中收到此类信息。从目前技术形态上看,螺纹、热卷和铁矿石仍处于宽幅震荡的偏强走势之中,也可以说是处于箱体运行区间的上沿,上方存在着一定的压力,与我们的之前的预判完全吻合,接下来关注能否继续突破区间的上轨。

综合来看,国内经济持续修复,再通胀方向不变,钢材产出稳中有升、基建投资短期放缓、外需持续好转,房地产反弹的可能性上升,但仍需关注政策效果。海外方面,地缘政治风险影响暂有限,市场对美联储年内降息次数预期回升,对市场向好预期持续。然产业端与利好政策形成一定劈叉,所以操作上建议:逢高兑现为主,回调适当采购。

资讯监督:林颖17739761747

资讯投诉:田甜15981879377

扫一扫关注微信

扫一扫关注微信