中国钢铁工业协会信息统计部

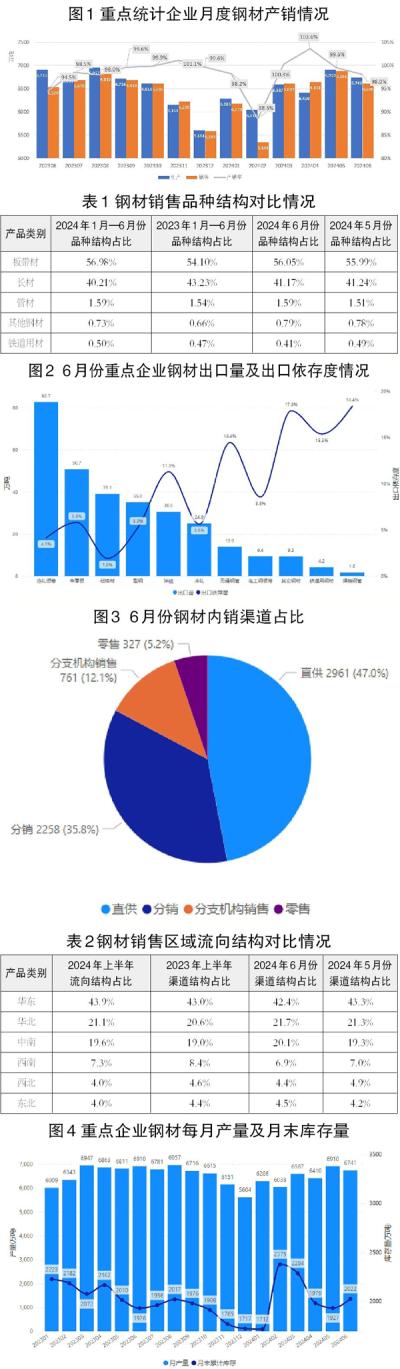

6月份,全国粗钢、钢材产量分别为9161万吨、12555万吨,同比分别增长0.2%、3.2%。纳入营销月报的重点统计钢铁企业(以下简称重点企业)钢材产量为6741万吨,同比下降2.4%。重点企业钢材销售量为6608万吨,同比增长1.2%。6月份钢材产量增速环比略有下降。从环比数据看,产销两端均有所下降,但销量下降更为明显。当前市场需求依然不足,销售压力进一步加大,6月份的产销率下滑至98%,库存水平也开始回升。

上半年,全国粗钢产量为53057万吨,同比下降1.1%;钢材产量为70102万吨,同比增长2.8%,其中,重点企业钢材产量为38973万吨,同比下降2.3%,同比再次转降。

重点企业钢材产量为6741万吨

6月份,重点企业钢材产量为6741万吨,同比减少108万吨,下降2.4%。其中,钢筋减少167万吨,下降11.3%;盘条减少60万吨,下降7.3%,降幅较为明显。部分板带材产品继续保持增长。下游需求结构调整继续带动板带材需求增长,同时建材类需求延续下滑趋势。

主要钢材品种结构环比基本持稳

6月份,重点企业销售钢材6608万吨,其中板带材、长材、管材、铁道用材、其他钢材的占比分别为56.05%、41.17%、1.59%、0.41%、0.79%。与5月份相比,6月份的产品结构基本保持稳定。

6月份,重点企业销售品种中线棒材(钢筋、盘条,后同)占比为31.5%,热轧卷板(热轧薄板、中厚宽钢带、热轧薄宽钢带、热轧窄钢带,后同)占比为30.6%,中厚板(特厚板、厚板、中板,后同)占比为12.7%。

6月份,主要钢材品种结构环比基本保持稳定。上半年,钢筋、线材占比分别下降2.3个百分点、0.7个百分点,中板、中厚宽钢带占比分别上涨0.7个百分点、0.3个百分点。

重点企业出口占总销量的比例上升

6月份,重点企业出口钢材301.3万吨,环比增长8.3%;出口占总销量比例上升至4.56%,环比上升0.52个百分点。在国内市场需求疲弱、价格持续走低的背景下,重点企业加大出口力度,板带材、长材、管材、铁道用材、其他钢材分别出口198.2万吨、74.2万吨、15.5万吨、4.2万吨、9.3万吨,占比分别为65.8%、24.6%、5.1%、1.4%、3.1%。

6月份,重点企业出口量较高的品种为热轧卷板、中厚板及线棒材产品,分别为82.7万吨、50.7万吨、39.1万吨,出口占其各自销量的比例分别为4.1%、5.8%、1.9%。

6月份,海关统计全国钢材出口874万吨,占6月份钢材总产量的6.96%,若剔除重复材测算,出口占比接近10%。对比数据看,6月份重点企业出口量占全国出口总量的34.5%,同时重点企业产品出口依存度约为国内整体水平的一半,表明国内大部分钢材出口是从国内非重点企业或以钢贸商再出口的方式。

从出口结构对比看,6月份重点企业热轧卷板、中厚板、型钢、线棒材出口量占比继续高于全国海关统计占比水平,涂镀产品海关统计占比较高。

上半年,重点企业累计出口1680.8万吨,同比增加167.2万吨,增长11%。其中,热轧卷板累计出口515万吨、同比增长33.4%;电工钢出口48.8万吨,同比增长19.3%。

重点企业定向、定制产品销量减小

6月份,重点企业内销钢材量为6307万吨,内销占比为95.44%。其中,通过直供、分销、分支机构销售、零售分别占比为47%、35.8%、12.1%、5.2%。

6月份,通过直供、分支机构渠道占比环比分别下滑1个百分点、0.4个百分点,分销占比增加1.8个百分点。通过直供及分支机构渠道的占比下滑显示出重点企业定向、定制产品销量减小,下游加工业需求不足。

通过直供及分支机构销售渠道,板带材销售占比多数月份超过60%;而通过分销渠道,长材占比在60%左右;通过零售渠道的长材、板带材占比基本相当。

从月度各个产品类别渠道占比来看,铁道用材通过直供销售占比超过70%,管材通过直供销售占比超过60%,板带材通过直供销售占比超过50%;通过分销渠道方面,长材占比最高,接近50%,其次分别为管材、板带材。

钢材内销流向结构情况

华东地区钢材内销流入量最高。

6月份,钢材内销按照区域流入量方面,华东地区流入量占比为42.4%,华北地区流入量占比为21.7%,中南地区流入量占比为20.1%,西南地区流入量占比为6.9%,东北地区流入量占比为4.5%,西北地区流入量占比为4.4%。华东地区、华北地区、中南地区钢材内销流入量合计占比为84.2%,环比增加0.3个百分点。

同比看,6月份,华东地区钢材内销流入占比下降0.9个百分点,华北地区、中南地区分别上升0.4个百分点、0.9个百分点。上半年,华东地区钢材内销流入占比同比下降0.9个百分点,中南地区上升0.6个百分点。

华北地区铁道用材流入量占比较高。

从流入品种结构看,铁道用材在华北地区的流入量占比较高,长材、板带材在华东地区的流入量占比最高,管材在华东地区、华北地区占比基本相当。

从细分品种看,6月份西北地区、西南地区流入的主要为线棒材,占比分别为61%、43.7%;华北地区、东北地区热轧卷板的流入占比分别为46.7%、36.8%;华东地区、中南地区的线棒材、热轧板材占比相对均衡。

华北地区流入量最大的为热轧卷板。

华东地区流入品种占比较大的为线棒材、热轧卷板、中厚板等。中南地区流入量占比较大的品种也是线棒材、热轧卷板及中厚板。华北地区流入量最大的为热轧卷板,占比接近50%。东北地区热轧卷板、棒材流入量占比较大。西南地区流入的主要品种为线棒材,但占比较去年同期下滑;热轧卷板占比相应提升。西北地区线棒材也是流入的最主要品种。

6月末重点企业库存环比增加95万吨

6月末,重点企业库存量为2022万吨,较5月末增加95万吨,库存由降转升。其中,线棒材下降67万吨,降幅为10.2%;中厚板增加14万吨,增幅为6%。

随着市场需求持续偏弱,重点企业销售承压,库存环比回升。值得注意的是,6月份热轧卷板、中板库存环比大幅增加58万吨、16万吨,增幅分别为16.8%、6.4%。上半年,在房地产等建设投资需求持续下滑的背景下,重点企业积极调整产品结构,推广面向汽车、造船、集装箱及机电等下游行业需求的板带材产品。随着整体需求环境的趋弱,板带材产品也面临销售不畅的压力。

从中国钢铁工业协会监测的钢材社会库存看,6月末5大钢材品种社会库存共计1041万吨,较5月末下降20万吨,下降1.9%。社会库存虽然继续下降,但降幅减缓,叠加钢厂库存回升,钢材市场仍将面临较大的去库存压力。

当前,钢材需求减量仍将持续相当长的时间,重点企业要充分结合自身企业特色、优势等积极调整和应对。面对钢材消费结构的变化,切勿盲目扎堆跟风所谓的“高端产品”,导致“高端同质化”,使得售价大幅下跌,企业面临亏损。

《中国冶金报》(2024年08月21日07版七版)

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}