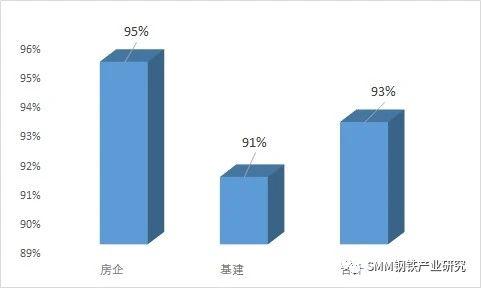

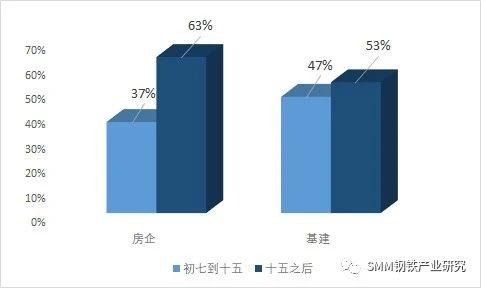

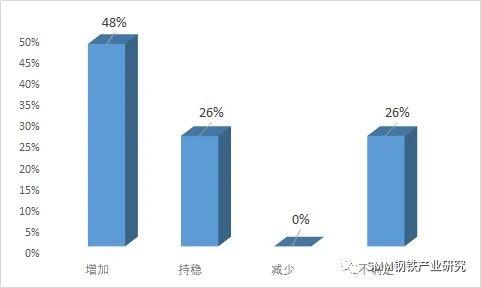

一、1月终端需求周期性回落 SMM下游样本中,93%的企业正常放假或提前放假过节,其中房企占比95%,基建企业占比91%。据SMM了解,极个别过年未放假的房建企业,项目上呈现出区域分化现象,浙江亚厦的罗经理表示,今年南方有的项目就不停工了,赶工期,不放假了,但是大部分项目早就已经放假了。因此,实际过年仍有赶工需求的房建项目数量不足5%。 基建方面,年末赶工的项目稍多于房企,中铁十四局孟经理表示,多数项目已经停了,但是个别项目上一直到年底都还有在施工,在赶工期,不过由于假期部分员工回家过年,总的施工节奏也会比平时慢一些。 图一:春节终端企业放假的占比 二、节后基建企业复工日期明确、节奏较快 SMM调研显示,2月下游企业超58%将在正月十五之后陆续上班。其中,房企上班普遍更晚,约63%在正月十五之后,基建企业节后复工节奏相对较快,约53%在正月十五之后上班。此外,房企约有30%复工时间尚不明确,视节后项目情况决定具体复工时间;基建方面,除部分北方项目需等待天气回暖后尚可复工外,其余大多数项目节后复工时间较为明确。 图二:终端企业节后计划复工情况汇总 三、一季度需求仍是基建项目“扛大旗” SMM调研显示,未来两个月,房地产相关企业项目数量增加的占比为24%,其中国有近一半为房屋装修企业,基本无需使用建筑钢材,而剩余一半增量来自国营房地产企业,资金相对宽裕是他们可以承接更多新项目的关键。从数据上看,项目数量环比持稳的企业占比约为33%,考虑到去年下半年开始,房地产新开项目持续收缩,SMM认为今年一季度房地产行业用钢需求将继续快速下降。 图三:房企一季度项目数量预期 基建方面,48%的企业表示,今年一季度的项目数量将有所增加,暂无企业明确表示项目数量减少,持稳和暂不确定的企业占比均为26%。中铁三局某领导表示,他们的项目多了很多,尤其是22年年底的时候中标了好多项目,大部分都是在四川区域,西安和西宁的公路铁路项目,这些也都是会在年后慢慢开的,未来三个月新项目这块是增加的,他们公司一直挺多项目的,这一年也会有20多个项目。 图四:基建企业一季度项目数量预期 后续来看,节后并未出现此前担忧的疫情二次大规模爆发,此一条有利于终端企业人员到岗到位,但年后诸多房建项目启动时间不定、增量稀少,2月钢材需求恢复或将受此拖累,同比往年有明显减量。而春节后基建企业近半数将在正月十五前陆续复工,同时拥有更多新项目储备,SMM认为,2月钢材终端需求仍然以基建项目为主导。

2022-2023年中国钢材市场年度报告即将出炉!欢迎抢鲜品读!

为帮助企业全面回顾解读行业年度发展,了解钢铁行业变化新趋势,为未来企业发展提供依据,帮供应商把握潜在商机助采购商降成本增销量提利润,提前做好经营决策,赋能行业发展。中钢网基于对中国钢材市场的专业观察和研究经验,通过理论与数据、宏观与微观相结合的方式,正式推出《2022-2023中国钢材市场年度报告》。点击链接订阅: https://rbd.xet.tech/s/37QGii

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}