一、中国制造业采购经理指数运行情况

7月份,中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。

从企业规模看,大型企业PMI为51.7%,与上月持平,继续高于临界点;中型企业PMI为50.0%,比上月回落0.8个百分点,位于临界点;小型企业PMI为47.8%,比上月下降1.3个百分点,低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为51.0%,比上月回落0.9个百分点,高于临界点,表明制造业生产扩张力度有所减弱。

新订单指数为50.9%,比上月回落0.6个百分点,高于临界点,表明制造业市场需求增长放缓。

原材料库存指数为47.7%,比上月下降0.3个百分点,低于临界点,表明制造业主要原材料库存量较上月有所减少。

从业人员指数为49.6%,比上月回升0.4个百分点,表明制造业企业用工景气度继续改善。

供应商配送时间指数为48.9%,比上月回升1.0个百分点,低于临界点,表明制造业原材料供应商交货时间有所延长。

表1中国制造业PMI及构成指数(经季节调整) | ||||||

单位:% | ||||||

PMI | ||||||

生产 | 新订单 | 原材料 库存 | 从业人员 | 供应商配送 时间 | ||

2020年7月 | 51.1 | 54.0 | 51.7 | 47.9 | 49.3 | 50.4 |

2020年8月 | 51.0 | 53.5 | 52.0 | 47.3 | 49.4 | 50.4 |

2020年9月 | 51.5 | 54.0 | 52.8 | 48.5 | 49.6 | 50.7 |

2020年10月 | 51.4 | 53.9 | 52.8 | 48.0 | 49.3 | 50.6 |

2020年11月 | 52.1 | 54.7 | 53.9 | 48.6 | 49.5 | 50.1 |

2020年12月 | 51.9 | 54.2 | 53.6 | 48.6 | 49.6 | 49.9 |

2021年1月 | 51.3 | 53.5 | 52.3 | 49.0 | 48.4 | 48.8 |

2021年2月 | 50.6 | 51.9 | 51.5 | 47.7 | 48.1 | 47.9 |

2021年3月 | 51.9 | 53.9 | 53.6 | 48.4 | 50.1 | 50.0 |

2021年4月 | 51.1 | 52.2 | 52.0 | 48.3 | 49.6 | 48.7 |

2021年5月 | 51.0 | 52.7 | 51.3 | 47.7 | 48.9 | 47.6 |

2021年6月 | 50.9 | 51.9 | 51.5 | 48.0 | 49.2 | 47.9 |

2021年7月 | 50.4 | 51.0 | 50.9 | 47.7 | 49.6 | 48.9 |

表2中国制造业PMI其他相关指标情况(经季节调整) | ||||||||

单位:% | ||||||||

新出口 订单 | 进口 | 采购量 | 主要原材料购进价格 | 出厂 价格 | 产成品 库存 | 在手 订单 | 生产经营活动预期 | |

2020年7月 | 48.4 | 49.1 | 52.4 | 58.1 | 52.2 | 47.6 | 45.6 | 57.8 |

2020年8月 | 49.1 | 49.0 | 51.7 | 58.3 | 53.2 | 47.1 | 46.0 | 58.6 |

2020年9月 | 50.8 | 50.4 | 53.6 | 58.5 | 52.5 | 48.4 | 46.1 | 58.7 |

2020年10月 | 51.0 | 50.8 | 53.1 | 58.8 | 53.2 | 44.9 | 47.2 | 59.3 |

2020年11月 | 51.5 | 50.9 | 53.7 | 62.6 | 56.5 | 45.7 | 46.7 | 60.1 |

2020年12月 | 51.3 | 50.4 | 53.2 | 68.0 | 58.9 | 46.2 | 47.1 | 59.8 |

2021年1月 | 50.2 | 49.8 | 52.0 | 67.1 | 57.2 | 49.0 | 47.3 | 57.9 |

2021年2月 | 48.8 | 49.6 | 51.6 | 66.7 | 58.5 | 48.0 | 46.1 | 59.2 |

2021年3月 | 51.2 | 51.1 | 53.1 | 69.4 | 59.8 | 46.7 | 46.6 | 58.5 |

2021年4月 | 50.4 | 50.6 | 51.7 | 66.9 | 57.3 | 46.8 | 46.4 | 58.3 |

2021年5月 | 48.3 | 50.9 | 51.9 | 72.8 | 60.6 | 46.5 | 45.9 | 58.2 |

2021年6月 | 48.1 | 49.7 | 51.7 | 61.2 | 51.4 | 47.1 | 46.6 | 57.9 |

2021年7月 | 47.7 | 49.4 | 50.8 | 62.9 | 53.8 | 47.6 | 46.1 | 57.8 |

二、中国非制造业采购经理指数运行情况

7月份,非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点,表明非制造业总体保持平稳扩张。

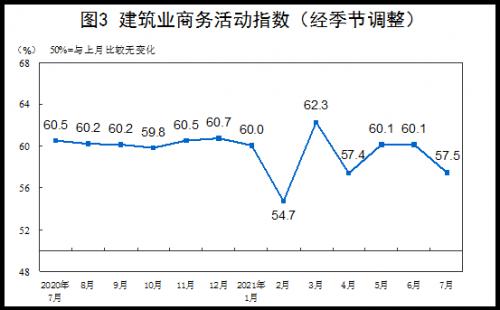

分行业看,建筑业商务活动指数为57.5%,低于上月2.6个百分点。服务业商务活动指数为52.5%,高于上月0.2个百分点。从行业情况看,水上运输、电信广播电视及卫星传输服务、资本市场服务等行业商务活动指数位于60.0%以上高位景气区间;其他金融业、房地产、居民服务等行业商务活动指数位于临界点以下。

新订单指数为49.7%,比上月微升0.1个百分点,仍低于临界点,表明非制造业市场需求降幅略有收窄。分行业看,建筑业新订单指数为50.0%,比上月回落1.2个百分点;服务业新订单指数为49.7%,比上月回升0.3个百分点。

投入品价格指数为53.5%,比上月上升0.1个百分点,高于临界点,表明非制造业企业用于经营活动的投入品价格与上月相比涨幅略有加大。分行业看,建筑业投入品价格指数为57.1%,比上月上升5.4个百分点;服务业投入品价格指数为52.8%,比上月回落0.9个百分点。

销售价格指数为51.3%,比上月微落0.1个百分点,高于临界点,表明非制造业销售价格涨幅略有收窄。分行业看,建筑业销售价格指数为52.9%,比上月上升0.9个百分点;服务业销售价格指数为51.1%,比上月回落0.1个百分点。

从业人员指数为48.2%,比上月回升0.2个百分点,表明非制造业企业用工景气度略有改善。分行业看,建筑业从业人员指数为52.1%,比上月上升1.8个百分点;服务业从业人员指数为47.5%,比上月下降0.1个百分点。

业务活动预期指数为60.7%,比上月微落0.1个百分点,持续位于高位景气区间,表明非制造业企业对市场发展保持乐观。分行业看,建筑业业务活动预期指数为64.0%,比上月上升0.8个百分点;服务业业务活动预期指数为60.1%,比上月回落0.3个百分点。

表3中国非制造业主要分类指数(经季节调整) | ||||||

单位:% | ||||||

商务活动 | 新订单 | 投入品 价格 | 销售价格 | 从业人员 | 业务活动 预期 | |

2020年7月 | 54.2 | 51.5 | 53.0 | 50.1 | 48.1 | 62.2 |

2020年8月 | 55.2 | 52.3 | 51.9 | 50.1 | 48.3 | 62.1 |

2020年9月 | 55.9 | 54.0 | 50.6 | 48.9 | 49.1 | 63.0 |

2020年10月 | 56.2 | 53.0 | 50.9 | 49.4 | 49.4 | 62.9 |

2020年11月 | 56.4 | 52.8 | 52.7 | 51.0 | 48.9 | 61.2 |

2020年12月 | 55.7 | 51.9 | 54.3 | 52.3 | 48.7 | 60.6 |

2021年1月 | 52.4 | 48.7 | 54.5 | 51.4 | 47.8 | 55.1 |

2021年2月 | 51.4 | 48.9 | 54.7 | 50.1 | 48.4 | 64.0 |

2021年3月 | 56.3 | 55.9 | 56.2 | 52.2 | 49.7 | 63.7 |

2021年4月 | 54.9 | 51.5 | 54.9 | 51.2 | 48.7 | 63.0 |

2021年5月 | 55.2 | 52.2 | 57.7 | 52.8 | 48.9 | 62.9 |

2021年6月 | 53.5 | 49.6 | 53.4 | 51.4 | 48.0 | 60.8 |

2021年7月 | 53.3 | 49.7 | 53.5 | 51.3 | 48.2 | 60.7 |

表4中国非制造业其他分类指数(经季节调整) | ||||

单位:% | ||||

新出口订单 | 在手订单 | 存货 | 供应商配送时间 | |

2020年7月 | 44.5 | 44.9 | 48.1 | 51.9 |

2020年8月 | 45.1 | 44.6 | 48.5 | 52.4 |

2020年9月 | 49.1 | 46.3 | 48.5 | 52.2 |

2020年10月 | 47.0 | 44.9 | 48.7 | 52.3 |

2020年11月 | 49.0 | 45.2 | 48.8 | 51.8 |

2020年12月 | 47.5 | 44.7 | 47.0 | 51.2 |

2021年1月 | 48.0 | 44.0 | 47.4 | 49.8 |

2021年2月 | 45.7 | 44.0 | 45.9 | 49.8 |

2021年3月 | 50.3 | 45.9 | 48.2 | 51.8 |

2021年4月 | 48.1 | 45.8 | 47.2 | 50.9 |

2021年5月 | 47.6 | 44.7 | 47.2 | 50.8 |

2021年6月 | 45.4 | 43.8 | 47.0 | 51.0 |

2021年7月 | 47.7 | 44.8 | 47.3 | 51.3 |

三、中国综合PMI产出指数运行情况

7月份,综合PMI产出指数为52.4%,比上月回落0.5个百分点,表明我国企业生产经营活动扩张速度有所放慢。

扫一扫关注微信

扫一扫关注微信