特别关注

需求收缩、供给冲击、预期转弱三重压力使钢铁行业面临前所未有的挑战。中钢协副会长屈秀丽表示,越是在这个时候,越应该凝心聚气,提振信心,钢铁行业有靠自身改革发展走出困境的成功实践,必然能顺利迎来新的春天。

山西地区煤矿事故对产量均有不同程度缩减影响,处于事故中心的吕梁多数矿井停产,炼焦煤资源相对偏紧,价格表现强势。近期部分煤矿延续前期订单,库存开始快速去化,多数无库存压力,价格仍有继续上涨预期。

行情要闻及分析

01李强主持召开国常会

11月24日,李强主持召开国务院常务会议,研究加强岁末年初安全生产工作。会议指出,要紧盯重点行业,根据冬季事故特点,抓紧对能源、建筑施工、交通运输等行业领域进行深入细致排查,彻底整治存在的风险隐患,确保各项安全责任措施落到实处。

分析师观点:山西矿山安全事故多发频发,多部门发文作出重要批示,加强煤矿整体安全生产指导工作。焦煤供应受限明显,价格偏强运行。焦炭方面,二轮提涨或将快速落地,成本端强势不改,或继续带动成材价格高位运行,短期易涨难跌。

02发改委等部门加强港口铁矿石监管

近日,国家发改委价格司会同交通运输部水运局、市场监管总局价监竞争局组织主要港口企业召开会议,研究加强港口铁矿石监管,合理设置库场使用相关规则,加快货物周转,坚决防范利用廉价场地囤积居奇和投机炒作,切实维护市场秩序。

分析师观点:10月下旬以来,铁矿价格脱离基本面,下游钢企利润挤压较为明显,发改委十天内三次“打铁”,充分释放将其价格回归正常区间决心。原料价格高位削弱钢厂利润及生产积极性,后期原料需求仍有回落压力,预计矿价高位宽幅震荡。

0310月新增专项债如期减少

2023年10月国内新增专项债发行额为2184.37亿元,同比减少2214.72亿元,约占10月地方政府新增债券发行额的96.4%。新增专项债同比去年锐减,符合预期。主要由于去年9月底提出的盘活地方结存的5000多亿元专项债限额,使去年10月新增专项债发行量升高。

分析师观点:截至11月20日,我国2023年新增专项债发行额约为3.75万亿元,约占全年发行额度的98.7%,1-10月份对比去年同期少发行约3049亿元,年内仅有约497亿余量尚未发行。预计接下来会提前下达2024年度部分新增地方政府债务额度,合理保障地方融资需求。预测提前批额度或超2.7万亿元,利多钢价。

PART02市场概况

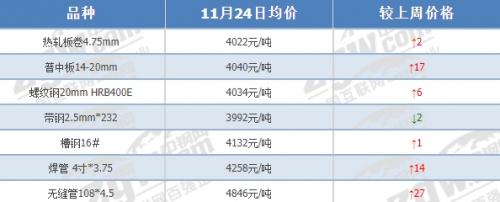

钢厂调价:持稳个涨

11月25日,据中钢网资讯研究院数据显示(微信公众号:中钢网),今日共9家钢厂调价,其中:

上调1家,占比11.1%,调价幅度150-300元/吨;

持平8家,占比88.9%。

PART03期货·钢坯动态

11月20日-11月24日,盘面走势高位震荡。螺纹收3976涨47,热卷收4054涨42,焦炭收2717.5涨68.5,铁矿收986.5跌34.5。

11月20日-11月25日,唐山迁安部分普方坯资源累降30元至3650元含税出厂。

11月20日-11月24日,持稳偏强(中钢网大数据库)

PART04钢价预测

上周钢材表需季节性小幅回落,库存去化放缓,绝对值处于较低水平。宏观方面,国内经济基础恢复尚不牢固,基建制造业延续稳中有升,但房地产依然是主要拖累,市场继续承压。目前钢厂利润有所好转后产量小幅增加,供应压力增大,但整体宏观预期向好节奏不变。预期现实博弈下,钢价维持高位震荡。预计今日钢价持稳个跌。

资讯编辑:严志武18539295541

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信