根据中钢协公布的数据,2023年的中国粗钢产量为10.2亿吨,同比持平;生铁产量为8.7亿吨,同比增长0.7%;钢材产量为13.6亿吨,同比增长5.2%。为何在地产周期持续向下的阶段,国内的粗钢产量并未有明显下滑?为何钢厂在全年低利润甚至亏损的情况下,钢厂产量仍维持相对高位?为何在高产量的情况下,调研的五大钢材品种总体库存在2023年仍能维持低位?2023年国内的钢材需求真有市场主观认为的那么差么?建筑业和制造业的用钢结构占比又是如何变化的? 本文是“对2024年黑色行情展望系列”的第四篇,将会对以上看似矛盾的问题进行逻辑梳理和分析。前三篇中,第一篇对2023年的钢价运行特征进行总结和展望,第二和第三篇分别对地产行业和汽车行业的用钢情况进行分析和展望。第五篇,我们会重点对铁矿进行分析和展望。后期还会继续从基本面和宏观层面等逐步展开。欢迎关注!

01、为何在地产周期持续向下的阶段,国内的粗钢产量并未明显下滑

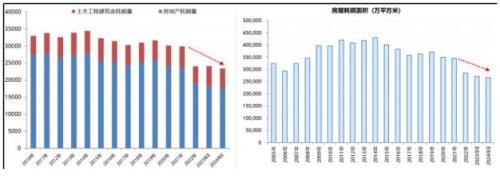

数据来源:熵研咨询

图2 2011-2024E年房地产行业用钢需求预估(单位:万吨)

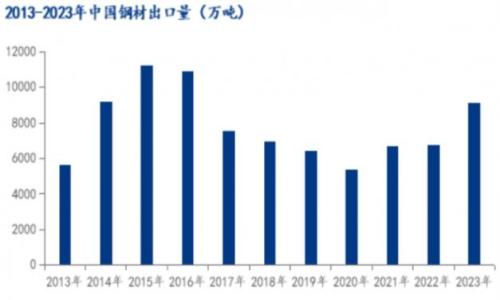

图3 近十年的中国钢材出口量变化(单位:万吨)

图4 2023年,中国各钢材品种的出口量及对各主要国家的出口量

02、为何钢厂在全年低利润甚至亏损的情况下,钢厂产量仍维持高位?

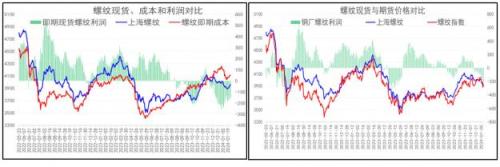

根据我们的模型测算,虽然2023年的钢厂实际利润(20天前的原料计算的生产利润)表现好于即期利润,但整体表现仍较弱,处于往年低位水平。根据统计局的数据显示,2023年的黑色金属冶炼和压延加工业实现利润总额564.8亿元,同比增长157.3%。具体看来,2023年的即期利润只在11月份维持短期的正向利润,最高为11月中旬的220元左右;其余时间均为亏损状态,最大亏损为12月底的-220元左右;但2023年的钢厂利润只在9-10月和12月中旬后亏损,最大亏损为10月底的-150元,其余时间基本维持正向利润,最高为3月中旬的420元。结合钢厂检修情况来看,10月份和12月份均有大量检修计划,这跟钢厂实际生产利润的亏损是相一致的。

为保住市场份额和稳住经济,部分钢厂在低利润下仍维持较高产量。一方面,回顾过往,2012年-2015年的钢材价格单边下行,那些挺住钢价大跌不减产的钢厂,最终在新周期开启后获得了更高的市场份额和利润。另一方面,部分钢厂尤其是国有性质的钢厂,不仅承担钢铁生产的责任,同时还需要配合地方政府拼经济和保民生。另外,在实际运营过程中钢厂很容易陷入囚徒困局。由于钢铁行业是充分竞争的市场,所以区域内只有某钢厂减产而其它钢厂不减产的话,则减产钢厂的市场份额肯定会被其它钢厂夺去,且钢厂生产具有规模效应,生产量越大则吨钢所需平摊的成本越低,所以钢厂很容易越亏越扩大生产以寻求获得更低的边际成本。

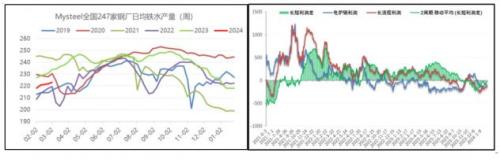

2023年10月份之后的生铁产量有所下降,但钢材产量降幅较小的原因在于电炉钢的复产。从调研的周度样本生铁产量来看,2023年的高点为10月份的近250万吨,之后持续下滑至年底最低218万吨左右。但从五大品种的钢材产量来看,10月份之后的产量基本维持在相对稳定的区间。其背后的逻辑在于短流程利润的修复,导致短流程钢材产量明显增加,抵消了生铁产量的下降。

还有很重要的一点,就是2023年全年一直都在传闻粗钢产量平控,尤其是8-10月份传闻尤甚。在上半年大部分建材企业已经通过市场化控产的方式降低了产量,但钢厂在全年粗钢产量平控的传闻下,为了保证2024年平控的基数所以在8-10月份逆季节性来了一波扩产,导致供给阶段性明显偏高,粗钢产量也就维持在高位了。

03、高产量情况下的钢材库存维持低位,表明下游需求并不差

虽然粗钢产量较高,但五大品种的总体库存仍维持低位。具体看来,2023年的钢材产量为13.6亿吨,同比增长5.2%。但2023年底的五大品种库存为865万吨,基本持平于2022年,也低于2021年的910万吨。

资料来源:熵研咨询

04、下游用钢结构分析及对2024年的展望

对于2024年,熵研咨询在2023年底就对来年的钢材需求做了细致的分析推演,主要推演研究结论如下:

05、总结本文主要内容

为何在地产周期持续向下的阶段,国内的粗钢产量并未明显下滑?虽然从直观感受上,地产周期自2021年拐头向下,但2023年的地产行业耗钢量在2022年的基础上小幅增加至2.6亿吨。细分来看,分品种建材产量分化较为明显,虽然建材(包括钢筋、线材)的产量下降,但是板材及其他品种的产量增加。同时,2023年的钢材出口量超9000万吨,极大缓解了国内的钢材供需压力。

为何钢厂在全年低利润甚至亏损的情况下,钢厂产量仍维持高位?2023年的钢厂实际利润(20天前的原料计算的生产利润)表现好于即期利润情况,但整体表现仍较弱。结合钢厂检修情况来看,10月份和12月份均有大量检修计划,这跟钢厂实际生产利润的亏损是相一致的。同时,为保住市场份额和稳住经济,部分钢厂在低利润下仍维持较高产量。而2023年10月份之后的生铁产量有所下降,但钢材产量降幅较小的原因在于电炉钢的复产增加。以及钢厂为了粗钢平控的目标而有意逆市场好坏而出现了阶段性的明显增产。

高产量情况下的钢材库存维持低位,表明下游用钢需求并不差。虽然钢产量较高,但五大品种的总体库存仍维持低位,2023年底的五大品种库存基本持平于2022年。因此,真实需求其实是好于预期。根据熵研的测算,2023年的铁钢需求总量为9.5亿吨,同比增长4.4%。细分行业来看,房地产、机械行业、能源行业的用钢量有所下滑,但其他行业用钢量均增长,包括土木建筑、交通行业、造船行业、汽车行业、家电行业、轻工行业及出口方面。同时,建筑业用钢占比下降,而制造业用钢占比持续增加至50%左右。

我们预计2024年的国内钢材需求为9.5亿吨左右,较2023年下滑1208万吨。具体看来,2024年的用钢量下降主要受到地产、土木建筑、交通运输等行业用钢和净出口量回落的拖累,其余行业均有所增长。同时,2024年的制造业用钢占比继续增加至51.6%,而建筑类用钢近15年以来的占比持续下降,2024年大概降至41%左右。

资讯编辑:路林颖17739761747

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信