成都钢铁网资讯12月23日消息:一、行情回顾

本周全国市场建材价格主流偏弱运行,其中江苏地区南京跌60,河北唐山跌40,南昌跌70、浙江杭州涨10,上海跌50,广州涨20,四川成都跌40。

二、重点地区周评

【江沪市场】

本周江苏市场价格稳中偏强为主:南钢价格主流持稳,沙钢价格主流涨30,永钢价格主流涨40,中天价格主流涨30,沙钢、永钢和中天价格均小幅上涨;南钢价格周五实际成交4020元/吨原料方面:焦炭第四轮提涨全面落地,唐山方坯整体下跌30,报3730元/吨,成本支撑坚挺,沙、永、中新一轮主导钢厂价格政策挺价或小幅上调为主;受淡季及疫情等拖累,部分工地以及供应商已进入放假状态,终端需求持续疲弱,成交惨淡。社会库存方面,据成都钢铁网统计本周南京库存14.6万吨较上周下降0.57万吨,扬州库存共计库存1万吨(上周1.06万吨),整体库存处于地位降库为主。综合考虑,预计江苏地区市场价格高位震荡为主。

【浙江地区】

本周钢价先跌后涨,现货走势跟随期货走势,当前预计期螺短期震荡运行,支撑3950、3980,压力4050。库存方面,目前杭州市场螺纹34.5万吨较上周下降3.1万吨,本周疫情放开,市场人员感染居多,整体下游需求表现一般,商家操作仍以出货为主,据了解,杭州市场8家大户周一至周四成交量8.17万吨左右,宁波市场6家大户周一至周四成交量成交量2.7万吨左右。后市来看,库存依旧处低位,对钢价有一定支撑,但淡季需求下市场心态偏弱,综合来看,预计下周钢价震荡向上,幅度10-30。

【江西市场】

本周江西地区价格整体震荡偏弱运行,今日午后主流成交3870元/吨,较上周下跌70元/吨,市场观望情绪较浓,总体成交欠佳,多是终端少量拿货,本周库存略有小幅降低,赣州1.76,减0.9,九江1.22,减0.085,吉安0.4,减0.16,宜春0.45,增0.05,新余1.91,减0.19,鹰潭0.53,减0.02,萍乡0.51,减0.06,景德镇0.41,减0.12,焦炭第四轮提涨落地,原材料支撑坚挺,钢厂盈利空间压缩,钢厂挺价意愿较强,TX停产、PG检修发货量受影响,现在市场上商家多低库存运行,叠加钢厂发货量减少,导致市场上20/25规格较为紧缺,个别贸易商另加100元出货,下游接接受度尚可,宏观利好逐一落地的同时新的利好也在不断发出,前期涨价时存在提前锁价透支后面需求的情况,刚需存量逐步消耗完毕,目前冬储客户观望情绪较重,后期关注冬储进展。目前钢厂亏损+厂库库存低+绝对库存总量不高的基本面特征构成价格底部支撑,政策驱动下,钢价预计下行空间有限,仍有上行空间。

【安徽市场】

本周指导价格先跌后涨,长江整体上涨20元/吨,马钢上涨20元/吨,临近年底,加之近期下游施工进度减缓影响,整体市场成交情况未见好转。但目前市场现货库存资源量不大,商家降价意愿不强,多跟随钢厂调价出货,本周主流钢厂库存较上周均有小幅减少,合肥钢材总库存6.17万吨,周环比减少0.51万吨,其中螺纹钢库存5.2万吨,周环比减少0.44万吨,线盘库存0.97万吨,周环比减少0.07万吨,较上周有小幅减少,库存依旧维持偏低水平。原料方面,在近期多重宏观利好政策不断释放以及成材价格影响下,焦炭整体平稳。考虑成本支撑尚存,综合来看,预计下周安徽市场震荡偏强运行。

【山东市场】

本周山东地区建材价格整体偏弱运行,目前莱钢实际价格3820元/吨,相对上周价格持跌60,基本符合上周预测,目前省内济南市场实际库存7万吨万,潍坊库存5.25万吨,本周山东地区价格受到本地疫情影响成交寥寥,但原料钢坯价格仍然偏强,钢厂涨价意向偏强,后因成交限制影响,价格表现不温不火,临近元旦市场价格再度大幅上扬,但整体成交较为低迷,近期伴随价格拉涨,部分商家入库积极性较高,再加上整体成交一般,市场资源有所累加,本目前钢厂库存压力不大,或在成本的支撑下价格表现较为坚挺。但临近周末的期货走弱影响市场挺价心态,预计节前市场价仍然偏弱。

【京津冀市场】

本周京津冀地区市场价格整体窄幅调整为主,整体波动幅度10-20元/吨。传统淡季下需求寥寥,加之投机操作减少,成交表现冷清,而成本支撑下,厂商调整意愿不强,市价上下均有限。库存方面,现北京地区建筑钢材总体库存量为48.63万吨,较上周增加5.2万吨,增幅明显扩大。钢厂方面,邯钢、唐银复产,市场资源有一定增加,预计后市累库压力加大;需求方面,北方工程多数收尾,工人离京,需求十分低迷,仅有个别成交集中在期现操作,商家目前对于冬储意愿不大,观望钢厂政策,被动冬储为主,交投十分有限;钢厂方面利润仍在盈亏边缘,加之原料方面偏强,成本端存在支撑,综合来看,短期价格上有压力,下有支撑,预计下周市价高位调整为主,空间有限。

【两湖市场】

本周两湖地区价格整体震荡运行,午后长沙地区主流成交4050元/吨,较上周跌10元/吨,武汉地区主流成交3900元/吨,较上周跌10元/吨,当前进入淡季行情,终端采购萎靡,实际需求有较大缩减,市场内部则观望情绪较浓,操作意愿不强,受到疫情影响,武汉长沙地区较多人员感染,市场较为冷清,原材料支撑坚挺,钢厂盈利空间再次受到压缩,本周两湖地区库存小幅波动,长沙社会库存10.68万吨,较上周减少0.69万吨,武汉社会库存21.78万吨,较上周增加0.72万吨,涟钢和萍钢均有不同程度的检修,当前发货情况有所折扣,宏观利好逐一落地的同时新的利好也在不断发出,前期涨价时存在提前锁价透支后面需求的情况,刚需存量逐步消耗完毕,目前冬储客户观望情绪较重,后期关注冬储进展。目前钢厂亏损+厂库库存低+绝对库存总量不高的基本面特征构成价格底部支撑,政策驱动下,钢价预计下行空间有限,仍有上行空间。

【河南市场】

本周河南主流市价稳弱稳运行,幅度在10-50,周口安钢螺纹库提Φ18mm-Φ22mm市价3940,今安钢螺纹较上周日持稳,本周宏观消息对市场的提振相对有限,盘面走势不佳,厂家心态不一,部分钢厂恐复产会造成厂库累积,挺价意愿偏低,也有钢厂库存持续偏低产量偏少,现挺价意愿强;资源方面,目前省内厂家建筑钢材产量有限,河南虽外来资源偏多,然整体库存仍处低位,目前郑州建材库存总量约10.6万吨,较上周减少约0.6万吨。其中,螺纹钢库存为8.1万吨,线盘库存为2.5万吨,目前市场供应端压力不大;市场方面,随着期螺走弱,市场信心不足,市场部分低价资源成交一般,高价资源出货受阻,目前,河南感染人数剧增,下游工地开工受限,货物运输也受阻,目前市场运费尚未出现明显上涨,多数商家议价出货,暂未考虑主动冬储,现成本支撑尚在,综合考虑,预计河南下周市价震荡偏强运行,幅度20-50。

【广东市场】

本周广东地区小幅调整为主,幅度在10-30,目前广州韶钢送到价在4240附近,本周地疫情的影响,商家多有感染休市,终端停工增多,市场或有提前放假计划。厂内资源愈发减少,国鑫资源售罄,主要仓库库存有所下降,随着焦炭第四轮提涨落地,成本重心上移,钢厂挺价意愿较强。目前钢厂暂未启动冬储政策,商家冬储意愿较低,囤货热情不高。目前现货跟随期螺盘面波动性较大,但随着春节的来临,下游需求疲软难撑,市场进入消费淡季,现货价格缺乏上涨动力,总的来看,预计下周广东市场或将维持窄幅震荡的行情为主。

【广西市场】

本周市场价格从数据上来看下跌40-50元/吨。整体市场需求较为冷清,下游整体赶工进度较为缓慢,叠加季节性需求淡季,需求端缺少支撑,市场推涨氛围较为冷清,现货价格上行动力相对不足,商家目前冬储意愿偏低。原料价格偏强,成本端有所支撑。宏观方面来看,政策强度不及市场预期,加之短期疫情冲击明显,需求加速回落,市场心态谨慎为主。综合来看,预计下周广西建筑钢材价格或将偏强运行。

【福建市场】

回顾本周,福建市场建-材价格震荡运行,从数据上来整体上以稳为主,从钢厂来看,代理依然保持倒挂。库存方面来看,本周厂内库存总计17.13万吨,减少0.02万吨,福建市场库存40万吨,较上周减少4万吨。其中三钢材26万吨,较上周减少3万吨,目前省内多数工地正常施工,部分工地因疫情原因进度有所放缓,但赶工工地仍然较少,叠加临近年底,终端采购意愿不高,厂库以及市场库存有小幅降库。目前省内电炉厂已经全面停产,后期供给极其有限,库存不断刷新年内新低。市场资源紧缺,断档较多,且成本较高,价格有所以稳为主。原料偏强为主,成本端存有支撑。综合考虑料下周市场价格震荡偏强,建议按需采购,谨慎操作。

【西南市场】

本周西南整体受淡季影响严重,整体下跌,其中云南跌80,四川跌40,重庆跌60,贵州跌80,,库存面:西南各市场本周钢厂库存情况良好,虽有累库但影响较小,但市场库存有增加迹象,下游需求本因淡季减弱更加减少,导致市场库存有所积压,目前利好消息已经消耗不动,但是现货价格也已经到了高位尤其接近冬储,所以小编认为目前现货不易操作,综合而言,下周西南市场价格稳中调整。

三、钢厂价格政策

本周全国建材价格整体震荡运行,成交情况较上周有较大幅度的下滑,焦炭第四轮提张落地,钢厂挺价意愿较强,利好政策逐一落地,新的政策也在不断出台。从本周库存数据表现来看,35城螺纹钢厂库177.24万吨增加8.88万吨,线材厂库55.81万吨增加6.79万吨,钢厂总库存233.05万吨;钢厂产量276.94万吨减少7.99万吨,表观需求266.21万吨,较上周减少32.16万吨。临近年底,需求弱势难以扭转,谨防利好出尽后价格回落风险。

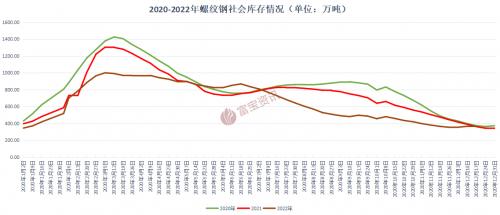

四、库存分析

1.数据解读

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):366.8万吨增加1.85万吨,环比增加0.51%,与去年同期相比增加24.83万吨,同比增加7.26%。本周线材全国统计仓库库存量(如图2所示):58.64万吨减少4.6万吨,环比减少7.27%,与去年同期相比减少41.16万吨,同比减少21.24%。本周螺纹社库又小幅增加,线材社库则有小幅度降低。我们再看一下本周钢厂产量,本周螺纹钢周度产量276.94万吨减少7.99万吨,环比减少2.80%,与去年同期相比增加11.98万吨,同比增加4.52%,受到当前需求较弱和原材料上涨的影响,钢厂生产积极性不高,产量持续下降。

2.未来趋势分析

本周价格整体震荡运行,盘面宽幅波动,市场商家多较为谨慎,叠加当前的淡季行情,终端需求持续萎靡,表观需求大幅度减弱,出货受到影响,社会库存有小幅增加,代理从钢厂拿货意愿不高,多保持低库存运行,钢厂库存同样也有小幅增加,且当前原材料上涨幅度较大,大于现货的涨幅,导致钢厂生产成本较高,盈利水平有限,生产积极性不高,产量有所降低,当前宏观面再发利好措施,证监会要求,大力支持房地产市场平稳发展。全面落实改善优质房企资产负债表计划,继续实施民企债券融资专项支持计划和支持工具。落实好已出台的房企股权融资政策,允许符合条件的房企“借壳”已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。产业面多数钢厂处于亏损状态,生产积极性不高,市场拿货意愿也同样不强,导致部分地区资源较为紧张,部分规格缺货,当前钢厂亏损+绝对库存总量不高的基本面特征构成价格底部支撑,政策驱动下,钢价重心很难进一步下降。

五、原料成本

◆钢坯:本周全国钢坯价格稳中震荡偏弱,目前唐山风向标钢厂钢坯报3730元/吨;秦皇岛卢龙钢厂钢坯报3730元/吨(均含税出厂)。需求方面,传统淡季效应影响下,终端需求释放不足,市场对高位资源多排斥,加上周初期货走势偏弱,下游钢企购坯情绪谨慎,本周钢坯直发整体成交表现一般偏弱,钢坯资源有被迫入库现象,库存呈现增加态势。供应方面,市场弱调格局影响下,坯价上行动力不足,坯厂出售钢坯积极性不佳,整体外卖投放量变动不大。库存方面,目前唐山钢坯三大库存总计35.17万吨,较上周同期增加8.24万吨,本周钢坯库存呈持续增长态势,但整体数据较往年同期仍弱。成本与盈利方面,本周铁矿石指数偏强整理;唐山准一级湿熄焦2820元/吨,承兑含税到厂价;原料端品种走势普遍偏强,坯厂成本压力增加,目前钢坯即时利润亏损311元/吨,库存利润盈利亏损119元/吨。综合考虑,河北某主流钢厂对焦炭价格上调,湿熄上调100元/吨,干熄上调110元/吨,原料成本端支撑强势,宏观及基本面预期偏好,坯价仍存一定支撑,但考虑到市场整体需求释放不足,且冬储操作未见启动迹象,坯价上行动力不足,故预计下周钢坯价格稳中窄幅震荡。

◆铁矿石:本周铁矿石价格先跌后涨,现62%普氏指数114.25美金。连铁期货主力在790-830元宽幅震荡,合理位置在780附近。港口现货方面,波动幅度小于期货,贸易商存恐高心理,参与积极性降低,而钢企由于原料价格高企,仍处亏损状态,对铁矿石补库能力偏弱。矿价上行动力不足,但市场亦无利空消息,短期涨跌两难,保持震荡调整格局。山东港PB粉成交有818点价和超特670元。远期资源方面,贸易商关注2月装期的货物,卡粉多以指数价的形式报出。市场对于卡粉的分歧较明显,主要集中在钢厂利润偏弱导致的高品资源需求偏弱,但仍有买家追涨卡粉资源。料短期普指参考110美金附近。国产矿方面,河北山西原矿紧缺,精粉矿商持货高要明显,其它区域正常生产,库存较低。唐山66资源780元,钢企仍按需采购,低库存运行,但压价难度较大。整体市场成交冷清,短期国产矿主稳运行。

◆废钢:本周全国废钢涨跌互现。周初华东大厂领跌50,部分钢厂进行跟随,截至目前,本周废钢价格调整幅度主要位于-100~+100之间。今期螺持绿震荡,市场热度有所减弱,虽接近年尾,部分钢厂补库意愿仍有,冬储计划依旧进行,一定程度上对废钢价格形成支撑,但现处于成材销售淡季,钢企利润亏损多是常态化,钢厂检修减产、放假等通知持续新增,况且市场资源整体偏紧,叠加疫情及天气等因素影响,后续上涨空间较为有限,预计短期废钢多主稳按需窄幅调整。

六、行情预判

通过多方面因素的分析,我们预计之后一周钢价或偏强运行为主。

主要原因如下:从利多的角度来看:1、不断发布利好政策;2、绝对库存偏低;3、原材料支撑坚挺。

从利空的角度来看:1、进入需求淡季;2、商家操作意愿不强;3、疫情快速蔓延,市场感染人数较多。

七、产业信息

上交所:充分发挥上交所主板和科创板的作用,助力传统产业改造升级和战略性新兴产业培育壮大,推动“科技-产业-金融”良性循环。充分发挥资本市场功能促进房地产市场平稳发展、推动房地产业向新发展模式平稳过渡,助力数字经济和平台企业发展。经济观察网:日前市场传出广州二手房参考价取消的消息,对此,从广州多家银行贷款经理处获悉,其所在银行二手房按揭放款已不按参考指导价,而是按成交价和评估价孰低原则来放款。业内表示,广州二手房参考价出来后,各大行有过一段时间按指导价放款,但执行时间并不长。

八、下游基建

房地产市场:近期国家统计局发布了11月房地产市场运行情况,据相关测算,11月单月房地产销售面积、投资额、新开工面积分别为10071万平方米、9918亿元、7910万平方米,同比增速分别为-33.3%、-19.9%、-50.8%,前值分别为-23.2%、-16.0%、-35.1%。可见,11月房地产核心指标再度探底。不过,据贝壳研究院最新统计数据显示,12月首二套房贷主流利率指数环比继续下行,12月首套主流利率平均为4.09%,二套平均为4.91%,环比基本持平,同比分别回落155BP和100BP,创历史新低,首付比例来看,监测范围内,82城首套房商贷最低首付比例可至两成。此外,近期,信贷、债券、股权融资“三支箭”连续落地对房企融资提供多维支撑,据中指研究院统计,自11月28日证监会恢复上市房企再融资以来,已有25家上市房企发布配股或定增融资公告。由于近期供给端利好政策频出,需求端政策有望在“一城一策”下进一步释放,房地产领域有望从信用风险缓释走向销售复苏。鉴于当前淡季深入,叠加疫情冲击,预计短期内该领域相关螺线需求维持偏弱态势。如果您无法正常浏览文章全文,请下载并安装AdobeAcrobatReader。:http://www.f139content.com/steel2/upfiles/2021-11/20211112171010410.pdf

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}