工业生产者出厂价格指数(Producer’s Price Index for Manufactured Products,下称PPI)反映工业企业产品第一次出售时的出厂价格变化趋势和变动幅度。工业生产者出厂价格统计调查涵盖40个工业行业大类、1300多个基本分类的工业产品价格。国家统计局(下称“国统局”)按月发布主要工业行业PPI当月同比增速、PPI当月环比增速、PPI累计同比增速等指标值,其中PPI当月同比增速是最基础的指标。本文根据疫情3年来(2020年、2021年、2022年)32个大类工业行业PPI累计同比变化,确定影响整个工业PPI(简称为“工业PPI”)增速的主要行业,进而探寻PPI上涨的经济成因。

2022年工业品出厂价格处于历史较高水平

工业PPI累计同比增速基本走势。2020年1月起,国统局按月发布32个大类工业行业PPI累计同比情况。2022年1月—11月份工业PPI累计同比增长4.5%,在近12年中仅低于2011年、2017年、2021年同期(见图1)。鉴于2021年1月—11月份工业PPI累计同比增长7.9%,是近12年中的最高值,由此可判定2022年PPI累计同比增速在2021年大幅增长的基础上,又保持了较高增长。据此推算,2022年1月—11月份工业PPI较2019年同期大幅增长了10.61%,较2020年同期大幅增长了12.86%。据此可判定2022年工业品出厂价格处于历史较高水平。

对近12年工业PPI累计同比增速进行对比可知,2012年—2016年工业PPI累计同比增速连续负增长,这一阶段是制造业产能过剩矛盾逐步显现的一个阶段,在2015年,黑色金属冶炼及压延加工业(钢铁)、有色金属冶炼及压延加工业(主要是电解铝)、非金属矿物制品业(主要是水泥、平板玻璃)等部分工业行业产能过剩矛盾尤为突出,整个工业行业的盈利水平有所下降。而2020年—2022年,虽然有疫情及地缘政治恶化等因素的影响,但工业PPI累计同比增速没有出现持续负增长现象,表明整个工业经济没有出现严重的产能过剩现象,从而使这3年工业经济运行质量保持合理水平。

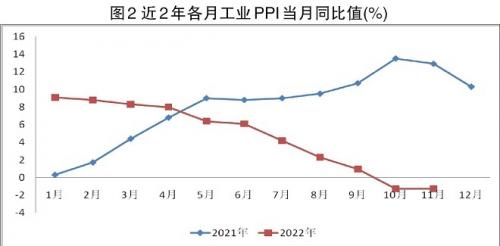

工业PPI当月同比值基本走势。2022年前9个工业PPI当月同比值正增长,但2月—9月份各月同比增幅呈现逐月回落态势(见图2)。如2022年1月份工业PPI当月同比值为9.1%,9月份工业PPI当月同比值已回落至0.95%,即历经8个月的时间,工业PPI当月同比值回落了8.15个百分点;2022年10月份、11月份工业PPI当月同比值均为-1.3%,为2021年1月以来首次连续2个月下降。但2022年10月份、11月份工业PPI同比下降,主要源于同比期(2021年10月份、11月份)PPI基数过高,2021年10月份、11月份工业PPI同比(较2020年10月份)分别大幅上涨13.5%、12.9%,在1996年以来工业PPI当月同比涨幅排序中居前2位。

整体看,2022年工业PPI当月同比值呈逐月回落走势,与2021年同期工业PPI当月同比值逐月提升走势相对应,即2022年各月PPI同比值是在2021年同期大幅上涨的基础上出现了增速的回落,其实质是2022年各月工业品出厂价格依然处于历史较高水平。

5个大类工业行业连续3年成左右工业PPI涨跌的主要行业

影响近3年工业PPI累计同比增减的主要行业。对近3年这32个大类工业行业PPI累计同比进行对比可知,引领2020年、2021年、2022年工业PPI增减的主要行业基本保持一致,说明这3年的工业经济发展具有一定的共性。

2020年1月—11月份,工业PPI累计同比下降2%,造纸及纸制品业、电气机械及器材制造业等10个大类工业行业PPI累计降幅超过了工业PPI累计降幅,表明这10个大类工业行业引领了2020年工业PPI的下降。其中,石油和天然气开采业、石油/煤炭及其他燃料加工业、化学纤维制造业的PPI累计降幅居前3位,分别下降27.4%、14.5%、14%。这3个行业具有显著的上下游产业链关系,因此表现出了明显的价格传导现象。这3个大类工业行业PPI累计同比大幅下降,主要源于2020年第二、三季度世界石油市场受世界范围内新冠肺炎疫情暴发的冲击,世界石油价格大幅下降。2020年4月,国际货币组织(IMF)石油价格指数54.15,为2020年石油价格最低点,较2019年同期大幅下降65.42%,较2020年初(1月)大幅下降71.31%。总体看,2020年世界石油价格降幅要高于中国石油价格降幅。

2021年1月—11月份,工业PPI累计同比增长7.9%,其中化学原料及化学制品制造业、有色金属矿采选业等9个大类工业PPI累计同比增速超过了工业PPI累计同比增速,表明这9个大类工业行业引领了2021年工业PPI的上涨。其中,煤炭开采和洗选业、黑色金属矿采选业、石油和天然气开采业、黑色金属冶炼及压延加工业、石油/煤炭及其他燃料加工业、有色金属冶炼及压延加工业6个大类工业PPI累计同比增速超过20%;煤炭开采和洗选业、黑色金属矿采选业、石油和天然气开采业的PPI累计同比增速甚至超过30%,分别为43%、38%、34.4%,鉴于这3个大类工业行业均属于采矿业,据此判定2021年工业PPI的大幅增长主要由采矿业拉动。煤炭开采和洗选业等3个采矿行业2021年PPI同比大幅上涨,虽然与国内煤炭、铁矿石、石油及天然气供需情况相关联,但主要是受到世界能源、石油价格大幅上涨的影响,如2021年10月国际货币组织(IMF)能源(含石油、煤炭、天然气)价格指数达256.81,为2021年能源价格最高点,较2020年同期大幅增长168.93%,较2021年初(1月)大幅增长84.61%;11月份能源价格指数为235.68,较2020年同期大幅增长133.59%。总体看,2021年世界能源价格增幅要远高于中国能源价格增幅。

2022年1月—11月份,工业PPI累计同比增长4.6%,化学纤维制造业、非金属矿采选业等10个大类工业PPI累计同比增速超过了工业PPI累计同比增速。其中,石油和天然气开采业、石油/煤炭及其他燃料加工业、煤炭开采和洗选业3个大类工业PPI累计同比增速居行业前3位,分别同比增长38%、24.9%、19.2%。鉴于石油和天然气开采业、煤炭开采和洗选业是石油/煤炭及其他燃料加工业最紧密的上游行业,据此判定2022年工业PPI同比大幅增长主要由石油、煤炭所拉动。2022年石油和天然气开采业、煤炭开采和洗选业PPI同比大幅上涨,一方面源于欧美等经济体的通货膨胀,另一方面源于地缘政治(如俄乌冲突)严重恶化,导致世界能源供应格局发生巨大调整。上述因素推动世界能源价格大幅上涨,如2022年7月国际货币组织(IMF)能源价格指数达344.87,为2022年能源价格最高点,较2021年同期大幅增长90.12%,较2022年初(1月)大幅增长42.43%。其中,2022年7月国际货币组织(IMF)原油价格指数达276.46,为2022年原油价格最高点,较2021年同期大幅增长71.14%,较2022年初(1月)大幅增长42.37%。总体看,2022年世界能源增幅要远远高于中国能源增幅,并推动这些国家及经济体CPI(消费者物价指数)的大幅上涨,如美国2022年1月—10月份有7个月CPI当月同比值超过了8%,6月份甚至达到了9.1%;欧元区2022年1月—10月份有6个月CPI当月同比值超过了8%,10月份至达到了10.6%,迫使美国及欧盟不得不采取激进的加息政策。

对近3年(2020年—2022年)引领工业PPI涨跌的大类行业名录进行比较,发现石油和天然气开采业、石油/煤炭及其他燃料加工业、化学纤维制造业、化学原料及化学制品制造业、煤炭开采和洗选业5个大类工业行业连续3年成为引导工业PPI涨跌的主要行业。表明这5个行业2020年经历了PPI同比的大幅下降,2021年、2022年又经历了PPI同比大幅增长的过程。同时,这5个行业之间存在较为紧密的产业链关系,如石油和天然气开采业、煤炭开采和洗选业是石油/煤炭及其他燃料加工业的主要原料,石油/煤炭及其他燃料加工业主要产品如石油制品、煤制化工原料又是化学原料及化学制品制造业的主要原料,化学原料及化学制品制造业的主要产品如合成材料又是化学纤维制造业的主要原料。

对近2年PPI涨势突出的工业行业的类群划分。对近2年(2021—2022年)引领工业PPI涨跌的大类行业名录进行比较,发现石油和天然气开采业、煤炭开采和洗选业、石油/煤炭及其他燃料加工业、有色金属冶炼及压延加工业、化学原料及化学制品制造业、有色金属矿采选业、化学纤维制造业7个大类工业行业PPI同比连续2年大幅上涨。经测算,这7个行业2022年1月—11月份PPI较2020年同期的涨幅均超过了20%,石油和天然气开采业、煤炭开采和洗选业、石油/煤炭及其他燃料加工业2年累计涨幅超过了50%,分别为90.44%、70.46%、59.12%。而整个工业PPI的2年累计涨幅仅为12.86%,表明这2年(2021—2022年)石油和天然气开采业、煤炭开采和洗选业、石油/煤炭及其他燃料加工业是拉动整个工业PPI累计增速大幅增长的主要力量。

上述连续2年PPI涨势突出的7个大类工业行业可分为2个工业门类。一类是采矿业,包括煤炭开采和洗选业、石油和天然气开采业、有色金属矿采选业3个大类工业行业;一类是材料制造业,包括有色金属冶炼及压延加工业、化学原料及化学制品制造业、化学纤维制造业等3个大类工业行业,石油/煤炭及其他燃料加工业则属于能源及燃料制造业。这表明近2年煤炭、石油、化工材料、有色金属材料PPI持续上涨,并拉动整个工业PPI持续上涨。

同时,这7个大类工业行业之间具有较为紧密的上下游产业链关系,如煤炭开采和洗选业、石油和天然气开采业、石油/煤炭及其他燃料加工业具有紧密的上下游产业链关系,有色金属矿采选业、有色金属冶炼及压延加工业具有紧密的上下游产业链关系,石油和天然气开采业、化学纤维制造业具有紧密的上下游产业链关系。通常是上游行业PPI涨幅大于下游行业PPI涨幅,表明这2年受国外原燃料价格上涨影响,国内石油、煤炭、天然气价格出现较大幅度上涨,并向最紧密的下游行业进行价格传导。

近3年铁矿石等大宗原燃料价格大幅上涨非由需求拉动

由于2020年—2022年存在疫情,同时2022年初以来地缘政治(如俄乌冲突)进一步恶化,这3年与以往常态年份相比存在较大差异,因此定义为“非常态年份”。分析近3年工业PPI变化的行业结构,有助于我们判断非常态年份的工业经济运行特点。

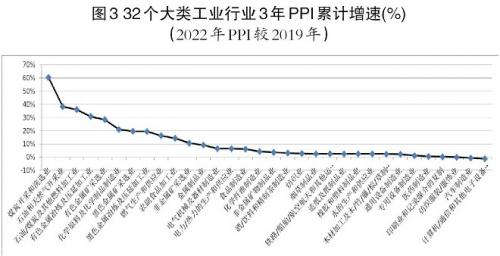

根据国际货币组织(IMF)能源、石油价格指数可确认,2019年能源价格指数算术平均值为129.02,石油价格指数算术平均值为142.5。而2000年1月—2022年9月,能源价格指数算术平均值为148.58,石油价格指标算术平均值为137.75。据此判定2019年世界能源及石油价格处于历史中档水平,亦可判定2019年中国煤炭及石油价格处于相对合理区间。假定2019年1月—11月份各大类工业行业PPI为基值“1”,根据各大类工业行业各年PPI累计增速可推算出各大类工业行业2022年PPI较2019年增速(简称3年PPI累计增速,见图3),并据此判定非常态年份(2020—2022年)中国工业PPI的结构性变化。

整个工业近3年PPI累计增速为10.61%。32个大类工业行业中仅有农副食品加工业等10个大类工业3年PPI累计增速超过工业PPI增速。其中,煤炭开采和洗选业、石油和天然气开采业、石油/煤炭及其他燃料加工业、有色金属冶炼及压延加工业3年PPI累计增速超过30%,分别高达60.23%、38.26%、36.05%、30.88%,表明这4个大类行业在非常态年份中引领工业PPI上涨。其中,煤炭、石油3年PPI累计增速领先其他工业行业,表明非常态年份中疫情及地缘政治(如俄乌冲突)恶化对能源行业冲击巨大。鉴于石油、煤炭属于工业经济中的上游产业,其价格大幅上涨,且大幅领先其他工业行业上涨幅度,无疑会提高中下游工业行业采购成本,进而对其盈利空间形成“挤压”。

按各大类工业行业主要产品的基本属性,可将近3年PPI累计增速前10位的大类工业行业分为4类:一是采矿业,如煤炭开采和洗选业、石油和天然气开采业、有色金属矿采选业、黑色金属矿采选业,这4个采矿行业的主要产品(如煤炭煤炭、石油、铁矿石)在国际市场上被定义为大宗原燃料,近3年大宗原燃料价格大幅上涨,与常态年份中经济过热引发的大宗原燃料价格大幅上涨有着本质的区别;二是金属材料工业,如有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业;三是能源动力行业,如石油/煤炭及其他燃料加工业、燃气生产和供应业;四是化工及食品制造业,如化学原料及化学制品制造业、农副食品加工业。因此,从各行业主要产品基本属性角度看,近3年采矿业、金属材料工业、能源动力行业成为拉动近3年工业PPI上涨的主要力量。

近3年工业PPI累计增速前10位的大类工业之间存在较为紧密的上下游产业链关系,如煤炭开采和洗选业、石油和天然气开采业是石油/煤炭及其他燃料加工业的上游行业,石油和天然气开采业(主要是天然气)是燃气生产和供应业的上游行业,有色金属矿采选业是有色金属冶炼及压延加工业的上游行业,黑色金属矿采选业是黑色金属冶炼及压延加工业的上游行业。上述现象表明,近3年石油、煤炭、铁矿石、有色金属矿产价格的大幅上涨,都传导至其最紧密的下游制造行业。由于近3年整个世界经济增长不及预期,石油、煤炭、铁矿石等大宗原燃料价格大幅上涨非由需求增长所拉动,更多是疫情及地缘政策导致的供需错配及通货膨胀等因素所致。

纺织服装/服饰业、汽车制造业、计算机/通信和其他电子设备制造业3年PPI累计增速为负值,分别为-0.01%、-0.6%、-1.11%。医药制造业、印刷业和记录媒介的复制行业3年PPI累计增速虽然有所增长,但增速均低于1%。上述5个大类工业行业的主要产品直接面向社会消费,表明采矿业、金属材料等行业PPI大幅上涨,并没有传导至社会终端消费,这意味着工业经济中的部分中下游行业要消化石油、煤炭、金属材料的价格上涨因素。这提示我们,采矿业、金属材料行业PPI大幅上涨现象是不可持续的。在未来的2年—3年内,在中国CPI涨幅保持2%左右的前提下,采矿业、金属材料行业PPI有可能将出现持续下降现象,降到常态年份2019年的水平。

综上,石油和天然气开采业、石油/煤炭及其他燃料加工业、化学纤维制造业、化学原料及化学制品制造业、煤炭开采和洗选业5个大类工业行业连续3年成为引导工业PPI涨跌的主要行业。与2019年常态化年份相比,近3年(2020年—2022年)工业经济中上游原燃料行业价格上涨幅度较大,但面向居民消费的工业制造行业PPI上涨幅度有限,从而对CPI形成较好的支撑,表明上游工业行业价格的大幅上涨并没有传导至社会消费行业,这也意味着上游工业行业价格上涨不为消费终端所接受。

从政策层面讲,国家要保持工业经济发展的稳定性和均衡性,既需要对石油、煤炭价格有所调控,又要支持制造企业理性应对上游采矿业PPI大幅上涨的压力,应对的根本之策是持续推动制造企业转型发展,即推动制造企业向技术先进、资源节约方面转型,进而实现工业结构的优化调整和工业经济发展方式的转变。(首席专栏作家李拥军)

扫一扫关注微信

扫一扫关注微信

{kind=link}