左更

2021年我国金属矿业运行达历史最好水平

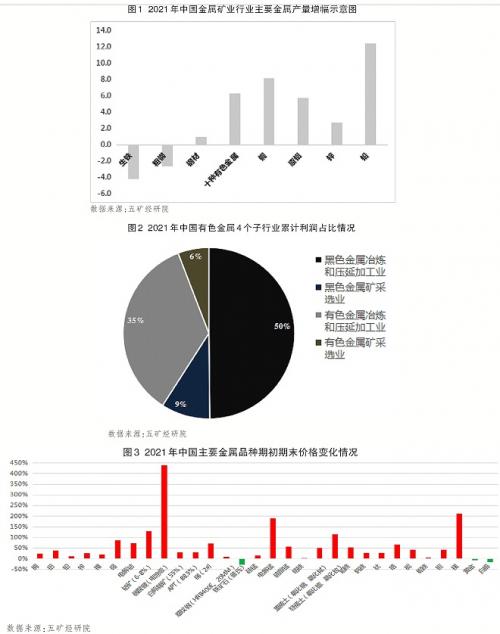

国家统计局公布的数据显示:2021年,我国累计生产生铁86857万吨、粗钢103279万吨和钢材133667万吨,分别同比下降4.3%、3.0%和增长0.6%;10种有色金属的产量为6454万吨,同比增长5.4%,其中原铝3850万吨,同比增长4.8%。

从以上数据看,2021年,在我国对钢铁行业采取严格限制产量的措施下,粗钢产量已由2020年的10.65亿吨回落3%至10.33亿吨。若未来持续采取这样严格的产量控制措施,2020年或是中国粗钢产量的绝对峰值,而从2021年起,中国粗钢已进入产量峰值区间震荡。对于10种有色金属而言,2021年超6400万吨的产量也基本意味着我国有色金属产量继粗钢后进入产量峰值区间,未来产量高位震荡的可能性较大。

根据中国海关总署的统计,2021年,我国累计进口铁矿砂及其精矿112431.5万吨、铜矿砂及其精矿2340.4万吨、铝矿砂及其精矿10737万吨,分别同比下降3.9%、上升7.6%、下降3.8%。这3个数字充分表明了目前我国金属矿业三大商品的运行特征,即粗钢产量被严格控制、电解铝因耗能而被严格压减产能,只有铜因国内产能仍有增加而带来原料端进口数量的增加。如果按以上数据以及中国钢铁、有色金属行业的产能利用率数据推算,截至2021年底,我国粗钢产能约13亿吨,精炼铜产能约1300万吨,电解铝产能约4300万吨。

在行业利润方面,2021年全年,全国金属矿业累计营业收入达175629.5亿元、录得利润8660.3亿元,创历史新高,占全国规模以上工业企业实现利润总额(87092.1亿元)的近10.0%;行业利润同比增长85.11%,同比增速远快于全国规模以上工业企业的平均同比增速(34.3%)。其中,黑色金属冶炼和压延加工业实现营业收入约96662.3亿元、占金属矿业合计值的55%,实现利润4240.9亿元、占金属矿业总利润的近49%。2021年,我国有色金属矿业、有色金属冶炼及压延加工业的行业利润同比增幅较黑色金属矿业、黑色金属冶炼及压延加工业大,一定程度上也说明了作为黑色金属主要原料的铁矿石商品价格被完全操控、原料大幅吞噬了黑色金属行业利润的现状以及在国内再生金属供应乏力的情况下,我国金属矿业整体对进口资源不得已高度依赖的现状。同时,根据国家统计局的数据,2021年11月和12月,我国黑色金属冶炼及压延加工业当月营业利润只有83.8亿元和88亿元,这两个数据也充分显示了我国钢铁行业受控于原料端的窘迫现状。

综合来看,2021年,在国家稳物价、稳工作、稳供应、稳物价的要求下,我国金属矿业在“双碳”的严格要求下继续实现稳定扎实的发展,继续发挥着国民经济基础支柱的作用,并有力地支撑了我国经济在新发展格局下的转型发展。

主要金属矿产品价格年均涨幅过五成

2021年,金属价格普涨,包括铜、锌、镍、钴、碳酸锂、钨、锑、螺纹钢、铁矿石在内的主要黑色及有色金属26种代表商品全年价格平均涨幅达57%。在这26种主要品种中,除铁矿石、黄金、白银的价格出现下跌外,碳酸锂价格涨幅最大,达到438%;镁的价格涨幅达到212%;电解锰价格上涨189%;钴矿和轻稀土(氧化镨钕)的涨幅也超过100%。整体新能源材料金属价格全年涨幅平均为183%。反观基本金属,平均价格上涨约34%,中国传统的优势小金属(如钨、锑、钼、钒、钛等)的平均涨幅只有40%。在26种主要金属品种中,2021年末价格较去年初下降的3个商品中,黄金和白银的贵金属避险功能使其在2021年全球经济疫后恢复的大环境下价格略有下降,而铁矿石价格全年28%的跌幅则属于炒作资本在中国压减产量措施下被迫的暂时性回撤。即便如此,2021年铁矿石年均价格(普氏价格)依然同比上涨了46%,接近26种金属品种的平均涨幅。这一现象背后隐藏的问题值得认真思考。

应该说,2021年金属价格全线上行主要是因为2020年开始的、席卷全球的新冠肺炎疫情。这场疫情导致全球经济陷入衰退,世界各国为克服疫情影响,纷纷采用量化宽松的财政政策刺激经济发展。据相关消息称,2020年3月~2021年9月,全球各国量化宽松政策释放的资金累计高达16万亿美元,相当于2020年全球GDP总量突增20%。一时间,全球范围内的资本流动性大幅增加。而大宗矿产品属于工业品原料,居于整体经济链条的最上游,相比经济的其他环节资本保值、增值的作用更强,向来是市场资本“偏好设置”的领域。因此,市场资本向资金较为安全的大宗金属商品市场靠拢推动了商品价格的上涨。

同时,我国以独到的、不可复制的抗疫方法率先从新冠肺炎疫情中突围,为饱受疫情困扰的全球经济注入了一针“强心剂”,成为全球经济“灾难后重建”中的“主心骨”和绝对牵引力。2020年,中国是全球唯一实现经济正增长的国家;2021年我国国内生产总值达到1143670亿元,同比增长8.1%。中国经济发展以对大宗矿产品原料市场需求超半数的绝对贡献,带动了以铜、铁为代表的大宗金属矿产品市场继续保持需求旺盛的态势。更重要的是,自2020年第一季度后,全球大宗矿产品,尤其是金属矿产品,越来越呈现出受“中国因素”作用的突出特点,即中国紧缺资源金属的价格,如铜、铁矿石等,由于中国需求旺盛被市场资本“倍数炒作”;而中国传统优势资源品种则因出口受阻,涨幅相对温和。尤为突出的是,凡是具备了金融属性(期货盘)的金属品种,更易受到资本的青睐;具备新能源属性的金属品种更易受到“中国需求”刺激而涨幅“一浪高过一浪”。

综上所述,可以说“中国需求”核心驱动力叠加全球范围内的资本放水,成就了2021年全球金属矿产品全线上扬的行情。

2022年原料的稳定供应依旧是迫切需要解决的问题

2021年不断升高的价格已经快速垒高2022年金属市场的风险,一旦下游消费传导受阻或者炒作资金“撤场”,金属产品价格将呈断崖式下跌,严重威胁我国经济的持续稳定发展。

同时,全球范围内疫情的不断反复或使全球经济进入新的发展模式,货币放水和扩大内需成为各国政府推动经济发展的主要手段,各国经济发展的内外部不确定性因素随之增加。全球主要金属矿产资源国如南非、巴西、智利、秘鲁、印度尼西亚、印度等,因其国内疫情困扰而不得不采取的临时性“封国、封关”措施或将常态化,资源输出国为促进本国经济发展而采取的限制资源初级产品出口的措施,均对我国金属矿业原料的持续稳定供应产生阶段性影响。与此同时,愈演愈烈的全球地缘政治危机也始终威胁着我国金属矿业原料的稳定供应。因此,不确定性或将成为2022年全球经济发展的代名词。

在外部不确定性增加的环境下,2022年我国经济也将面临需求收缩、供给冲击、预期减弱的“三重压力”。不仅如此,在我国“双碳”的庄重承诺下,中国将成为世界上第一个同时完成工业化和节能环保、履行大国责任的国家,今后在经济发展中将面临诸多无案例借鉴的不确定因素的困扰。

综上分析,在内外部诸多不确定因素的影响下,2022年我国金属矿业将在保供、稳价、发展和减排等多方重压下谋求发展。目前来看,从2022年至实现碳达峰,我国金属矿业将开启新形势下行业发展的探索。其中,原料的持续稳定供应愈发成为困扰我国金属矿业的最大问题,而在以国内大循环为主的新经济发展模式下,国内资源有效开发和充分利用现有再生金属将成为实现行业原料持续稳定供应的关键。与此同时,产能产量“双控”、大力规范金融市场秩序,严打金融资本投机炒作,严查现货市场恶意操纵行为,打击囤积居奇,规范实体市场的有效交易,不断通过对实体经济与金融市场的双相调节和有效有力的政策纾解,有效化解因大宗金属矿产品价格上涨对国民经济通货膨胀的压力和威胁,则是未来较长时间内我国纾解危机、稳定经济、持续发展的重要举措。

2022年金属矿产品价格前高后低、震荡下行的可能性较大

2021年金属矿产品价格上行的成因主要来自中国因素和金融资本的双引擎。经推算,在2021年金属价格的涨幅中,金融扰动因素占据56%左右,供需扰动因素占44%左右。因此,2022年,在美国加息的强烈预期下,炒作资本或大概率撤离,以铜为代表的基本金属价格下行压力变大。而钢材价格在持续压减产量的预期下,因“保供稳价”要求有下行可能,但由于2021年下半年已出现近20%的跌幅,预支了部分金融扰动因素的影响,2022年钢材价格的跌幅将小于基本金属,但钢铁原料端或将面临相对较高价格的困扰,对钢铁行业利润造成影响。同时,“双碳”政策严格要求下的高排放、高耗能金属或因供应受阻而价格相对坚挺,受需求刺激的新能源电池金属也将同样坚挺、活跃。

整体来看,2022年我国金属矿业市场总体将呈现前高后低的运行态势,主要金属品种价格在第二、三季度间陡然下降的可能性较大,年均价格平均跌幅将超过10%。

具体来看,煤焦价格坚挺度强于铁矿石,铁矿石强于铁合金,铁合金行情强于长材,长材强于板材;有色金属方面,新能源电池材料金属强于小金属,小金属强于基本金属。

扫一扫关注微信

扫一扫关注微信

{kind=link}