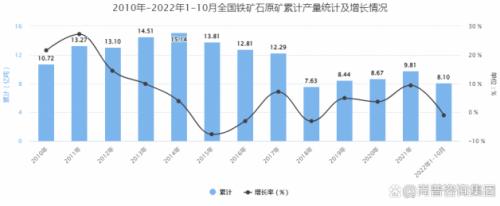

回顾2021年铁矿石价格,犹如过山车,上半年气势如虹,下半年一泻千里。近10年以来随着铁矿石价格的不断上涨,铁矿石成本在钢材生产成本中的占比达到40%-50%左右,铁矿石价格的涨跌直接关系到钢材价格的涨跌。 虽然中国占据着世界铁矿石最大进口国的位置,但一直对铁矿石定价没有话语权。众所周知,中国是一个贫铁国家,国内铁矿储量低、品级低。这就造成了中国钢铁企业对国外铁矿石极高的依赖程度,而且这种局面很难改变。 铁矿石血泪史 踏着国际大宗商品在美联储本轮货币政策收紧之前上演的一波“牛市”节拍,铁矿石价格乘风扶摇直上。仅就中国而言,2021年进口铁矿石价格就同比飙升55%,即便是进入2022年,美联储以及全球央行猛踩货币政策刹车,也没能阻挡铁矿石接续冲高的强大惯性,中国进口铁矿石到岸价一度摸到131.4美元/吨的年度高点,虽然之后所有回落,但前10月中国的铁矿石进口均价依然高达121.3美元/吨。 中国钢铁产量已连续20多年居全球首位,而且期间年年扩量增产。2001年中国粗钢产量1.52亿吨,2011年增至6.85亿吨,2021年更是稳稳延续了连续五年的两位数产量势头,全年钢产达到10.323亿吨。 与此相对应,我国进口铁矿石只用了4年时间突破了2亿吨进口量,用了3年时间突破6亿吨的进口量,然后又用了5年时间最终突破了10亿吨的进口新目标。中国成为了全球最大的铁矿石消耗国,对海外进口铁矿石的依赖率高达80%。 一方面是铁矿石价格的持续攀升走高,另一方面是由中国钢产量不断放大而带动起来的铁矿石进口放量,中国因此付出的超额采购成本以及遭遇到的外汇损失不言而喻。2021年中国累计进口铁矿石11.24亿吨,按美元算均价为164美元/吨,且基本上是从澳大利亚与巴西进口,等于就是中国高达1843.3亿美元的铁矿石进口用汇基本被这两个国家瓜分。 同时对比发现,以2020年全年进口铁矿石均价101.7美元/吨计算,当年中国进口铁矿石11.7亿吨,对应金额约1189亿美元,也就是说即便在进口量有所减少的情况下,2021年中国也因铁矿石价格的上涨多支付外汇654.3亿美元,增幅高达55%。 由于铁矿石价格上涨的成本吞噬,中国钢铁行业利润率长年不到2%,而全球四大铁矿石巨头的利润率却总是高居400%左右的位置。拿2021年来说,全年中国大中型钢铁企业累计实现利润总额550亿美元,但同期必和必拓与力拓两家企业的利润之和就高达590亿美元。残酷的对比数据清晰揭示铁矿石价格上涨对于中国企业的掠夺与戕害。 痛失铁矿石定价权 海关数据显示,2020年我国共计进口铁矿石11.7亿吨,对外依存度达到82.3%。2021年我国进口铁矿石11.2亿吨,同比下降3.9%。但我国铁矿石进口额达到1846.7亿美元,同比大幅增加49.3%。进口额创下我国铁矿石进口以来的历史最高纪录。进口铁矿石均价高达164.3美元/吨,也创下历史最高纪录。 据统计,2012年~2021年的10年间,我国进口铁矿石总量高达99.7亿吨,共花费外汇9676亿美元(折合人民币6.2万亿元),从对外依存度来看,自2014年我国铁矿石对外依存度首次超过80%以后,铁矿石对外依存度居高不下,再也没有低于80%的年份,2016年、2017年甚至超过90%。 我国钢铁企业不仅对进口铁矿石的依赖程度高,更为严峻的是,进口集中度也非常高。我国铁矿石进口来自全球18个国家,但80%来自澳大利亚和巴西,其中,澳大利亚占67%、巴西占13%。 为什么铁矿石价格一直居高不下并且逐年上涨呢?还得从世界铁矿石四大巨头说起。这四大铁矿石巨头是:淡水河谷、力拓、必和必拓和FMG,占全球铁矿石探明储量的16.5%,全球铁矿石产量的55%。其中淡水河谷是世界第一大铁矿石企业,位于巴西,其他三家分别是全球的第二、三、四大铁矿石企业,都位于澳大利亚。它们不仅垄断铁矿,垄断供应,还垄断着全球铁矿石的定价权。 中国作为全球铁矿石的最大进口国却没有定价权,还有一个原因就是钢铁企业过于分散,各企业进口采购行为分散,各自与这四家巨头签订合同,各说各话,这样自然也就在国际铁矿石市场失去了话语权。 从2016年2月份的348元/吨,到2021年5月1667元/吨,短短5年时间涨幅接近5倍。那么,怎么改变铁矿石市场的现状?怎样取得铁矿石的定价权呢? 目前国际市场被广泛采用的铁矿石采购定价基准是普氏指数,与期货价格不同,普氏指数并不是市场参与者买卖交易出来的价格,而是根据电话问询、电子邮件等方式采集数据所计算得出的评估值,数据采集不透明,而且容易被操控。 提升进口安全度 的确,需求因素是导致铁矿石价格走高的重要牵引,但作为黑色金属类的大宗商品,铁矿石价格理应基本由期货市场决定,就像国际铜价主要是由LME铜期货价决定,美国芝加哥期货交易所的大豆期价和玉米期价决定全球大豆和玉米买卖价格标准一样。 然而,铁矿石期货目前只能算一个不是十分成熟的品种,全球范围内有印度商品交易所ICEX和印度多种商品交易所MCX联合推出的铁矿石期货、新加坡交易所在掉期交易基础上推出的铁矿石期货,以及大连商品交易所推出的铁矿石期货,但由于各自指数的参考基准不同且标准各异,同时三大市场之间处于割裂状态,最终释放出的期价很难得到铁矿石供应商与采购商的一致认可。 由全球领先的能源和金属信息提供商普氏能源公司发布的普氏铁矿石指数采集的价格虽然反映出的是中国主要港口铁矿石CFR(成本+运费)现货价格,但其数据样本多为“活跃”参与现货交易的小规模钢企和贸易商,而不是矿山和大型钢厂,不仅代表性欠缺,而且指数价格编制方式也不透明,背后利益盘根错节。 因此,矿石交易价格最终还是采取“长协”定价机制。这种机制就是全球三大主要钢铁生产国中国、日本和韩国的钢铁企业在各国行业协会组织牵头下推出行业代表与铁矿石供应商进行价格谈判,双方商定出长期价格。 不过,长期价格实际敲定的只是一年内的铁矿石进出口“首发价格”,而且最终结果是年年谈判年年价格水涨船高,“首发价格”后的市场价格也是涨多跌少。不可思议的是,国际铁矿石谈判历来遵循与贯彻“跟随”潜规则,即只要铁矿石生产商与谈判的任何一方达成了长期合同价格协议,全球其他钢铁企业都跟随这一价格。 一个有趣的现象是,由于日本在必和必拓和力拓等矿山中持有不少股份,几乎每一次谈判结果都是铁矿石供应巨头率先与日本钢铁企业订立“城下之盟”,中国企业最终只能无奈“跟随”。因此,直到今天,虽然中国占据着世界铁矿石最大进口国的位置,但依旧对铁矿石定价没有话语权。 今年7月成立的中矿资源或许能够改写上述尴尬局面。一方面,未来中矿资源将代表国内钢铁行业与海外铁矿石生产商进行谈判,牵头实施铁矿石集中采购制度,既一定程度上提升我国对于铁矿石的议价能力,也有目的性地对国内进口铁矿石资源进行合理的行业组合与配置。 另一方面,中矿资源接下来有可能与海外铁矿石供应商进行实质性的战略合作,如双方在资本层面展开与推进交叉持股、共同开发第三方铁矿石及其他矿产资源,以及为合作行业共同制定绿色低碳技术等资源优化方案和标准等,最终形成一定程度的利益共同体,从而为铁矿石进口配备出可以解压的产业服务链与安全供应链。 在需求低迷,行业亏损,检修停产等多重因素交织下,12月份的钢价如何演绎?面对疫情的影响,第四季度还有多大的潜力?更多热点资讯,请关注11月30日下午三点,2022年12月份行情直播会之“钢市三人行”,中钢网首席分析师张豪,首席主播筱雅,中国宝武集团马钢股份有限公司首席市场分析师、国际钢铁协会市场研究委员会专家委员夏仕卿,围绕着“冬储话题”“12月份走势预判”、“钢市形势影响因素”等热点话题鞭辟入里、层层分析。赶紧扫码预约吧。 中钢网综合锐眼看市、最新钢材价格等,内容为作者个人观点,“中钢网”只提供参考并不构成任何投资及应用建议。

2022-11-28 21:48

扫一扫关注微信

扫一扫关注微信

{kind=link}