◇趋势预判:短期普指参考115-120美金附近。基本面、宏观面利好驱动不足,下游需求弱势,短期矿价承压下行,但底部需求有支撑。进口矿:本周矿价涨跌互现,现62普氏指数118.95美金。周均较上周低约0.5美金。连铁主力770-800元宽幅调整,短期维持震荡走势。周内钢材需求依然较差,钢厂利润持续收缩,矿价跟随黑色系下跌。周中受澳洲极端天气影响短暂反弹。现铁矿石自身低库存、高疏港,高炉高开工率和高铁水产量支撑矿价。减产传闻干扰但尚未落地,钢厂暂无集中检修计划,刚需仍在。现旺季需求难以兑现,多部委召开会议稳经济措施有望上新。料短期矿价震荡运行,普指参考120美金附近。国产矿:本周内粉偏弱,矿企降库存适价出货为主,下行趋势下钢厂多压价操作,随用随采。唐山66资源830-840元。62回转窑球团价格1080-1180元。山东、安徽、邯邢局等大矿4.15日价格降5元左右。一、市场行情回顾1.国产矿方面本周国产矿市场偏弱调整。普指期货均创阶段新低,矿企担忧后市需求,降库存适量出货操作,报价松动。唐山66资源830-840元,69高钛资源875元出货,矿选采买原料谨慎,低品市场僵持冷清。承德区域铁粉库存较高,出货不畅,价格跟随周边下降,宽城65钒钛粉950元。邯邢65碱粉900-905元,短期偏弱5元左右。山西地区由于资源紧缺,降幅不明显65中高硫资源790元,钢企有询货山东资源。华东地区周内枣庄大矿由于资源偏紧上调10元,65干基含税1040元,鲁中等大矿明日下调5元左右。繁昌维稳65造球精粉1070元,庐江1050元。辽宁地区弱势运行,贸易商对后市看跌持续压价,矿企随行就市操作,部分低价出货意愿弱,65资源在740-760元。短期内粉市场偏弱运行。 2.进口矿方面本周普指涨跌互现,周四118.95美金较上周五低0.7美金,周均值在120美金附近。主港PB粉成交价高点896元,成交低点在875元。连铁主力期货770-800元宽幅震荡,短期仍延续弱势。周内钢材表需继续回落,旺季预期落空,市场情绪悲观,铁水续增基本见顶,铁矿石基本面转弱,跟随黑色系整体走低。周中矿价受澳洲极端天气干扰反弹,后证实无实质影响,矿价再次回归跌势。虽然减产消息一直有传言未落实,但钢厂利润连续下滑加上成材库存较高,部分钢厂开始计划检修,矿价承压。不过,面对较差的经济数据,据悉多部委召开会议,稳经济措施有望上新。现货方面,贸易商报价随行就市,适量出货为主,投机需求较弱,钢厂维持极低库存,按需采购操作谨慎。成交以主流中品粉矿为主。关注下周疏港量止增情况。综合看,矿价延续弱势下行,但刚性需求仍在,底部存支撑。普指参考115-120美金附近。

二、钢厂及大矿动态1.国内主导钢厂动态本周多地钢企下调采购价格,压价态度明显,库存维持低位运行。唐山钢企本周采购价格下调5-20元。山东钢企采购价格下调34元。辽宁本钢、新抚钢下调12元。内蒙中唐特钢本周采购价格大幅下调95元至1010元。湖北钢厂小幅下调10元。综合看,钢厂高炉开工率和铁水产量虽然较高,但盈利率连续下降,成材需求差,短期内钢厂补库仍会以刚需为主。 2.国内外矿钢动态澳洲铁矿发运大港黑德兰港重新开放当地时间2023年4月14日上午9点03分,气象局(BoM)通知热带气旋“伊尔莎”位于特尔弗西北偏西约105公里处,Marble Bar以东约160公里处。随着气旋向内陆移动,强度正在减弱。皮尔巴拉港务局已对航标、航道和泊位进行检查,以确保恢复安全运营。截至当地时间上午11:00,皮尔巴拉港务局将重新开放黑德兰港。同时皮尔巴拉港务局也正在与码头和船舶运营商以及利益相关者联络,以计划重新开始航运。宝武集团与力拓联合开发西坡铁矿项目2月开工建设据报道,力拓首席执行官Jakob Stausholm在3月北京举办的中国发展高层论坛提到:宝武集团与力拓联合开发西坡(Western Range)铁矿项目上月开工建设。据了解,就该项目宝武集团与力拓于2022年9月份成立合资企业,并签订合作协议,双方权益比例为46%和54%。该项目是现有宝瑞吉合资项目(东坡项目)的延续。西坡项目位于西澳大利亚皮尔巴拉地区,目标是在合资期限内生产2.75亿吨铁矿石,项目设计产能为2500万吨/年,平均品位约62%,总投资约20亿美元,预计2025年投产。此外,双方还达成一项铁矿石采购协议,宝武将按照权益比例在13年内以市场价格采购力拓总量1.26亿吨的铁矿石产品,年采购约1150万吨。

2.国内外矿钢动态澳洲铁矿发运大港黑德兰港重新开放当地时间2023年4月14日上午9点03分,气象局(BoM)通知热带气旋“伊尔莎”位于特尔弗西北偏西约105公里处,Marble Bar以东约160公里处。随着气旋向内陆移动,强度正在减弱。皮尔巴拉港务局已对航标、航道和泊位进行检查,以确保恢复安全运营。截至当地时间上午11:00,皮尔巴拉港务局将重新开放黑德兰港。同时皮尔巴拉港务局也正在与码头和船舶运营商以及利益相关者联络,以计划重新开始航运。宝武集团与力拓联合开发西坡铁矿项目2月开工建设据报道,力拓首席执行官Jakob Stausholm在3月北京举办的中国发展高层论坛提到:宝武集团与力拓联合开发西坡(Western Range)铁矿项目上月开工建设。据了解,就该项目宝武集团与力拓于2022年9月份成立合资企业,并签订合作协议,双方权益比例为46%和54%。该项目是现有宝瑞吉合资项目(东坡项目)的延续。西坡项目位于西澳大利亚皮尔巴拉地区,目标是在合资期限内生产2.75亿吨铁矿石,项目设计产能为2500万吨/年,平均品位约62%,总投资约20亿美元,预计2025年投产。此外,双方还达成一项铁矿石采购协议,宝武将按照权益比例在13年内以市场价格采购力拓总量1.26亿吨的铁矿石产品,年采购约1150万吨。 3.期矿市场动态

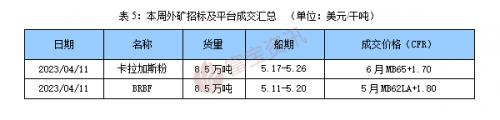

3.期矿市场动态

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}