特别关注

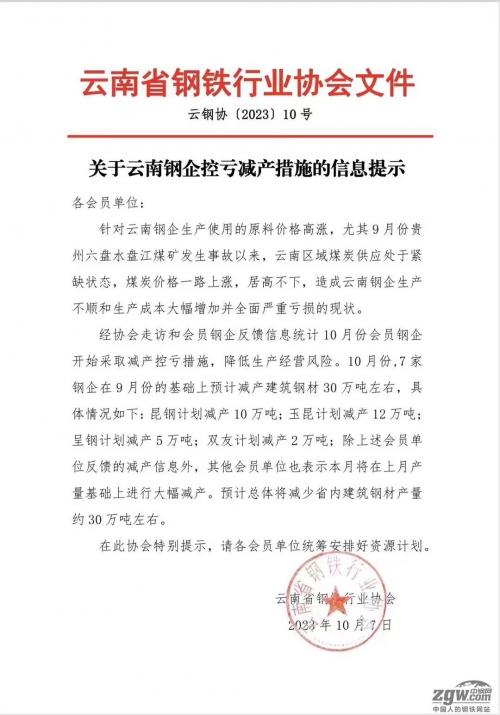

云南省钢协发布控亏减产措施,因钢厂原料价格高涨,造成生产不顺和成本大幅增加并全面严重亏损的现状。10月份,云南省内钢厂均有不同程度减产计划,预计总体将减少省内建筑钢材产量约30万吨左右。

目前山西地区建材钢厂计划减产量较大,假期期间螺纹产量下降9.22万吨,热卷产量增加4.31万吨。当前钢厂生产虽有减量,但强度不大。在亏损加剧的情况下,未来钢厂仍有较大的减量空间。

行情要闻及分析

019月大宗商品指数连续上升

中国物流与采购联合会公布9月份中国大宗商品指数。指数连续两个月环比上升,显示当前国内大宗商品市场稳中向好的特点进一步显现。9月份中国大宗商品指数为103.6%,较上月上升0.9个百分点。指数连续上升,升至2020年8月份以来的最高点。

分析师观点:传统旺季,国内大宗商品销售增速有所加快,市场销售情况向好。9月份黑色系煤炭供应继续增加,且增速加快,钢铁、铁矿供应虽继续增加,但增速有所放缓。进入10月份,如需求端力度得到明显回升,现货压力有望得到缓解。

02中钢协:短期钢材出口将有所下降

国内钢铁需求季节性回升,在宏观调控政策影响下,国内钢铁供应环比或呈现下降趋势。近期海外钢材价格呈现回落趋势,钢厂降价出口意愿不强,出口报价相对坚挺,企业反映近期出口接单量下降。预计短期内钢材出口将有所下降,进口保持低位。

分析师观点:目前钢铁基本面仍面临供大于求的态势,钢价上涨乏力,钢厂成本端压力明显回升,导致亏损空间继续加大。在钢材出口贸易中,由于中长期人民币汇率向好势头明显,对国内钢企出口具有一定利空影响,打击钢企出口积极性。

03煤炭价格有望超预期上涨

中泰证券研报表示,展望后市,冬储煤采购以及秋季开工旺季非电用煤需求释放,叠加大秦线检修供给边际收窄,供需结构性矛盾或日益严峻,煤炭价格有望超预期上涨,煤炭价格探底或提前结束。

分析师观点:假期期间,煤矿安全事故再发声,高压安监之下部分煤矿仍未恢复至正常生产水平。叠加澳煤发运受限,供应端持续收紧,报价持续走高。短期钢厂依然维持刚需采购,对焦炭形成一定价格支撑。

PART02市场概况

钢厂调价:持稳偏弱

10月9日,据中钢网资讯研究院数据显示(微信公众号:中钢网),今日共22家钢厂调价,其中:

上调2家,占比9%,调价幅度10-60元/吨;

下调10家,占比45.5%,调价幅度10-30元/吨;

持平10家,占比45.5%。

PART03期货·钢坯动态

10月9日,黑色系低位震荡,螺纹收3638元跌62,热卷收3740元跌58,焦炭收2499.5元跌1.5,铁矿收828元跌23.5。

10月9日,唐山迁安部分普方坯资源稳3470含税出厂。

10月9日,主稳个调(中钢网大数据库)

PART04钢价预测

由于宏观市场氛围金融市场表现不佳,终端需求恢复继续乏力,市场对于后期钢材消费预期有所回落。盘面端,钢材价格重心持续下移,螺纹、热卷价格盘中均创下近3个月新低,进一步打击市场信心。现货端,钢价依然受库存增加需求不佳影响明显。预计短期钢价持稳偏弱。

资讯编辑:严志武18539295541

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}