周度分析(2021年12月20日-12月26日)

1.本周车市概述

12月20至26日,乘用车零售57.5万辆,同比增长6%,环比上周增长23%,较上月同期增长26%。乘用车批发59.6万辆,同比增长27%,环比上周增长17%,较上月同期增长1%。

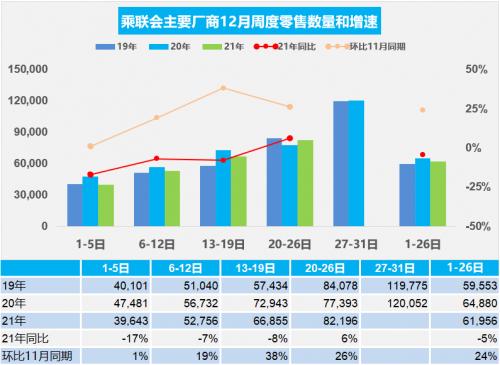

2.12月乘用车市场周度零售走势

12月第一周的总体狭义乘用车市场零售达到日均4.0万辆,同比下降17%,相对11月的同期增1%。

12月第二周的总体狭义乘用车市场零售达到日均5.3万辆,同比下降7%,相对11月的同期增长19%。

12月第三周的总体狭义乘用车市场零售达到日均6.7万辆,同比下降8%,相对11月的同期增长38%。

12月第四周的总体狭义乘用车市场零售达到日均8.2万辆,同比增长6%,表现明显改善,相对今年11月同期增长26%。

12月一至四周的总体零售数据达到161.1万辆,日均6.2万辆,同比下降5%,环比11月同期增长24%。

由于今年10至11月的生产改善明显,12月的零售回升应该较明显,但目前看回升速度还是不快,但与2019年的状态相近,也是较好的表现。

去年下半年高基数,促销力度大。近期散点式的疫情容易打乱当地市民的生产生活节奏,保持两点一线出行路径,除了利好网络电商、社区团购等无接触行业。目前各地的管控加严、部分地区提倡就地过年等政策、加之恶劣天气的增加均造成零售影响,但总体节前零售仍是走强态势。

近几个月的终端低库存,厂商促销收紧,影响零售增速,未来情况将会逐步的改善。由于疫情的防控需要,购车代步出行的刚需效果更为突出,消费者对于新能源车辆的需求持续回升,电动车表现较好。临近年末的车市零售也逐步回升,衔接春节前旺销期,车市逐步走强。

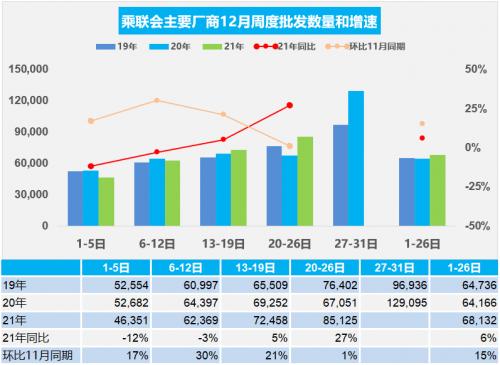

3.12月乘用车市场周度批发走势

12月第一周狭义乘用车全口径日均批发4.6万辆,同比下降12%,相对于11月同期增长17%。

12月第二周狭义乘用车全口径日均批发6.2万辆,同比下降3%,相对于11月同期增长30%。

12月第三周狭义乘用车全口径日均批发7.2万辆,同比增长5%,相对于11月同期增长21%。

12月第四周狭义乘用车全口径日均批发8.5万辆,同比增长27%,本周相对于11月同期销量增长1%,走势相对较强。

初步统计的,11月一至四周的总体批发数达到177.1万辆,日均6.8万辆,同比增长6%,环比11月增长15%。

近一段疫情下的国内外环境中不确定因素增多,上游大宗商品价格上涨,影响车市增长的压力加大。12月工作日多以及受芯片影响的产能逐步释放。由于对新能源积分的需求大量存在,纯电动产品热度可持续到2021年底,因此新能源市场仍是相对较好的。

低库存带来的传统车供需错配问题,仍需要一定时间调整。今年年底的燃油车由于销量的惯性,仍然有增长的空间。由于2022年春节提前,催化12月备货增库存热情,由此带动批发增长。部分车企12月表现优秀,已经提早完成年度任务。

4.2021年1-11月中国汽车出口195万台强势增长

自2017年以来,中国汽车出口市场表现相对较强,2018年和2019年中国汽车出口都出现6%的正增长,2020年汽车出口下滑有13%,2021年11月汽车出口市场销量22.3万辆,同比增长94%,2021年1-11月汽车出口市场销量195万辆,同比增长1.1倍。去年12月的出口市场销量12万辆,同比增长12%,表现不强。今年的12月依旧超强增速,全年突破210万辆是必然实现的。1-11月中国新能源车出口50万辆,新能源出口到欧洲市场的表现持续走强。

芯片危机带来中国汽车出口机遇。中国完整的汽车工业产业链,带来的供给优势在海外疫情影响下被进一步放大,尤其是芯片短缺对中国汽车出口利好明显,中国自主品牌的乘用车因此出口超强。

5.2021年1-11月中国汽车进口

虽然国内豪华车市场持续走强,但中国进口车进口量从2017年以来走势持续10%左右下行,2021年的进口车市场受到低基数和市场需求回暖刺激而走强。2021年1-11月进口车市场受缺芯影响回落,1-11月进口量87万台,同比增6%。今年传统的卡车进口下降,尤其是中重卡和皮卡的进口回落明显,体现了疫情后的需求释放完成。

进口市场增长的核心动力仍然是乘用车的消费升级增长空间,豪华车与进口车的走势总体是很好的。今年1-11月的豪华车的宝马、奔驰、奥迪仍保持前三强的地位,雷克萨斯出现下滑,而特斯拉、凯迪拉克总体零售走势很好。

6.2021年1-10月新能源车锂电池1.1亿度

按照汽车产销数据2021年1-10月新能源车锂电池总电量约11,149万度,同比增长164%。2021年1-10月的乘用车电池需求9,539万度,同比增长220%。虽然磷酸铁锂发展很快,但提升能量密度是趋势,2021年10月的三元电池占比达到51%,磷酸铁锂恢复增长过快。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代、LG、比亚迪的总体优势地位明显。特斯拉与合资企业从LG转宁德时代的特征明显。二线电池企业的表现巨变,中航锂电、国轩高科、蜂巢能源等随着配套企业的高增长而表现很好。

新能源汽车动力电池,面临锂钴镍等矿石资源保障和价格上涨的压力,必须要提高锂钴镍等关键资源保障能力。

目前新能源车发展的制约因素是钴等资源的保障,因此有发展磷酸铁锂的思路。2021年新能源乘用车的发展主要在于磷酸铁锂电池的巨大增量。

近期欧美新能源车的高能量密度趋势明显,尤其是美国电动皮卡市场即将大幅增长,加大对高端电池需求。我们也要加速推动高能量密度电池装车,实现钴资源的充分利用,把钴矿库存变成车载钴库存,通过政策引导,实现有效配置钴矿资源,提高镍钴锂资源的保障。

扫一扫关注微信

扫一扫关注微信