赵毅

3月份处于淡旺季转换阶段,上周全国两会顺利闭幕,宏观面表现平稳,基本面开始占据市场运行的主导地位,需求逐步进入验证阶段。笔者认为,受“弱现实”主导,钢价或震荡偏弱运行。

终端需求尚未有效启动

旺季成色等待验证

全国两会释放出的政策信号偏积极,但并未超出市场预期,宏观面相对平稳,市场运行逻辑逐步回归经济基本面现实。据相关资讯机构调研,截至3月12日,全国10094个工地开(复)工率为75.4%,同比(农历)下降10.7个百分点;劳务上工率为72.4%,同比(农历)下降11.5个百分点;资金到位率为47.7%,环比增加3个百分点。从相关机构调研数据来看,目前工地开(复)工率及劳务上工率均明显低于去年农历同期水平,钢材下游需求整体偏弱。

目前市场已处于淡旺季切换的过程中,但终端需求复苏情况不及预期,复苏力度存在不确定性,偏弱现实导致预期偏悲观,产业链负反馈风险不断增加,市场心态较为谨慎,旺季成色仍待验证。

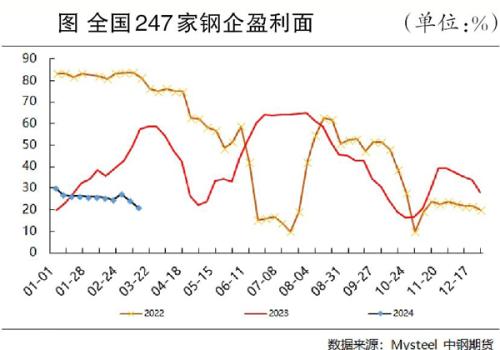

利润不佳

钢企复产速度不及预期

受盈利状况不佳影响,螺纹钢产量自今年初以来持续下降,到春节假期时日均产量仅为192万吨左右,不但是近5年来的最低值,而且比往年的低值还要少20万吨~30万吨。笔者认为,出现这种情况有两点原因:一是春节假期前后螺纹钢产量出现季节性下降;二是钢企盈利状况差,截至3月15日当周(3月11日—15日),全国247家钢铁企业盈利面为21.21%,同比缩小36.37个百分点。

今年初以来,钢铁企业的盈利面持续不足3成,且数据仍在不断下滑,制约钢企生产积极性。进入3月份后,无论下游需求启动情况如何,钢企大概率会提高钢材产量,但由于目前螺纹钢产量偏低,且复产速度不及预期,产量上升对钢价的实际压力有限。

累库高度略超去年同期

关注库存拐点

终端需求启动迟滞,春节后螺纹钢始终延续累库趋势,且累库高度略超去年同期水平。数据显示,截至3月15日当周,螺纹钢总库存为1324.8万吨,环比上升6.15万吨,同比上升185.12万吨;热轧卷板总库存为445.68万吨,环比上升3.42万吨,同比上升105.24万吨。螺纹钢与热轧卷板两品种均呈现累库状态,但累库幅度明显缩小。

近年来库存水平对价格的影响程度一般,但春节后库存的变化仍是市场关注点之一。按照历史特征,钢材的库存峰值通常在春节假期后的第3周前后,从时间节点和近两周的库存累积速度推算,笔者认为,螺纹钢的库存峰值或在1320万吨左右。目前已经是累库的最后阶段,这样的库存水平不会给钢价带来太多压力。进入3月份后,可以重点关注库存拐点及去库存速度,如果去库存速度快,意味着下游需求大,对钢材价格有正面意义;如果去库存速度缓慢,将被定义为需求不及预期的佐证,引发价格回落。

综上所述,全国两会召开后,宏观预期较为平稳,政策端未出现更多增量政策,市场运行逻辑由宏观主导逐步转向由基本面主导。总体来说,笔者对接下来螺纹钢价格走势的预测倾向于在区间整理中偏弱震荡,钢价自目前位置大幅下跌的概率不大,但从钢材自身的基本面来看,需求偏弱的局面并未得到根本改变,且存在实际需求不及预期的可能性。

《中国冶金报》(2024年03月21日03版三版)

扫一扫关注微信

扫一扫关注微信