10月份,国内多地新冠肺炎疫情反复,受其影响,我国钢材市场消费依旧偏弱,钢材市场震荡低迷,整体价位已降至2020年水平。另据前三季度国家统计局数据,我国钢铁行业吨钢利润仅为40元,创2010年以来新低。那么,今年前10个月钢铁行业运行状况如何?释放出哪些关键信号?本文将结合相关数据进行深入分析。

前10个月国内钢材市场弱势运行为主

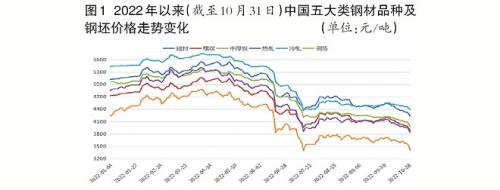

截至10月31日,螺纹钢(HRB400E,φ20毫米)价格为3883元/吨,为自2020年11月9日以来的最低值,今年初以来的极值(最低值相对于最高值)跌幅为25.0%;高线(φ6.5毫米)极值跌幅为23.8%;中厚板(普碳,20毫米)极值跌幅为26.0%;冷轧板(1.0毫米)极值跌幅为23.8%;热轧板(3.0毫米)跌幅最大,达29.1%。综合来看,今年前10个月,我国五大类钢材平均极值跌幅达到25.5%。

1月—10月份,受下游房地产和基建行业需求偏弱的影响,国内钢材市场整体弱势运行。从五大类钢材品种前10个月的平均价格走势上看,螺纹钢(HRB400E,φ20毫米)均价为4576元/吨,较2021年平均价格下降9.5%;高线(φ6.5毫米)均价为4962元/吨,较2021年平均价格下降8.3%;中厚板(普碳,20毫米)均价为4783元/吨,较2021年平均价格下降11.7%;热轧板(3.0毫米)均价为4665元/吨,较2021年平均价格下降13.8%;冷轧板(1.0毫米)均价为5109元/吨,较2021年平均价格下降15.4%。综合看,前10个月我国五大类钢材年化平均价格较2021年平均价格下降11.7%。

另据统计,1月—10月份,我国钢坯(Q235)平均市场价格为4193元/吨,与螺纹钢之间的价差仅为383元/吨。而根据2022年以来的数据推算,我国螺纹钢与钢坯之间的价差若小于330元/吨,钢铁企业则陷入亏损状态。从市场数据上看,10月份,我国螺纹钢均价与钢坯价差为460元/吨,而9月份的数值为453元/吨。再根据国家统计局的数据计算,9月份钢铁工业实现扭亏158.5亿元,由此预计钢铁行业10月份成绩单或接近“及格”。不过,即使乐观估计,我国钢铁行业2022年全年的利润总额也难超800亿元。若考虑全年钢产量保持10亿吨以上,2022年全年的吨钢利润或难超80元/吨,为历史次低值,仅高于2015年周期低谷时的水平。

从2022年以来的钢材价格运行曲线上看,截至10月31日,我国五大类钢材价格已经跌破今年初以来的低点,由于后期市场情绪仍以看跌为主,钢材价格易跌难涨。

前三季度累计吨钢利润创2010年以来新低

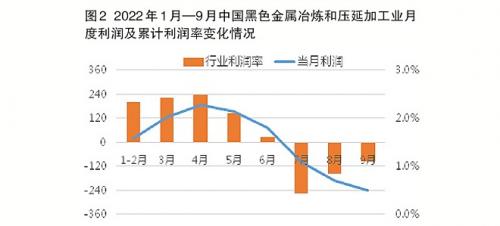

根据国家统计局公布的数据,2022年前三季度,我国黑色金属冶炼和压延加工业实现营业收入66177.7亿元,利润为313.0亿元,其中利润值较1月—8月份累计利润值(410.5亿元)下降97.5亿元、较1月—7月份累计利润值(569.0亿元)下降256亿元、较上半年累计利润值(826.1亿元)下降513.1亿元。据国家统计局数据计算(见图2),今年1月—9月份,我国黑色金属冶炼和压延加工业累计利润率仅为0.5%,较2021年同期下降91.5%。

1月—9月份,我国黑色金属矿采选行业共实现营业收入3747.7亿元,实现营业利润523.1亿元,行业利润率达14.0%,累计利润因行业整体弱势运行的原因同比下降28.1%。经合并计算,前三季度,我国黑色金属行业整体利润仅为836.1亿元,较上半年1232.5亿元的利润值缩水396.4亿元,同比下降81%。1月—9月份,黑色金属矿业总体利润率仅为1.2%。

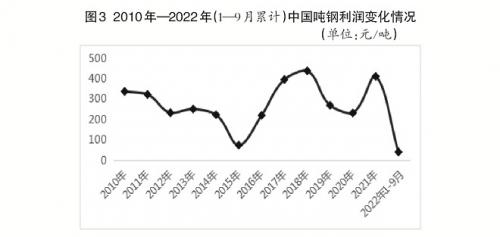

从吨钢利润上看(见图3),2022年1月—9月份,在钢材价格相对疲软且以铁矿石和焦炭为主的原料价格相对偏高的形势下,根据国家统计局公布的前三季度我国累计钢产量78083万吨的数据计算,前三季度累计吨钢利润仅为40元,为2010年以来的最低点。

从国家统计局公布的产量数据上看,受多地疫情反复和今年夏季我国大部分地区极端高温天气的影响,1月—9月份,我国生铁产量为65610万吨,同比下降2.5%;累计产钢78083万吨,同比下降3.4%;累计日产钢286.02万吨。按此计算,今年全年钢产量仍将在10.4亿吨左右,与2021年基本持平。

普氏铁矿石价格指数跌破前期支撑位

10月份,普氏铁矿石价格延续了9月的震荡下行走势,并于10月末连续跌破前期86美元/吨的支撑位和2020年以来79.8美元/吨的最低价位,下探至79.5美元/吨(见图4)。

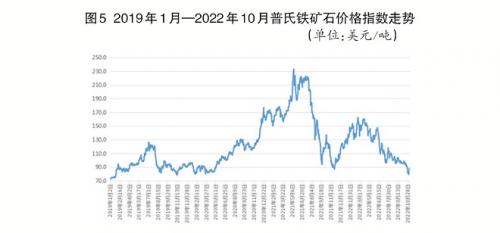

1月—10月份,受钢材价格下行影响,普氏铁矿石价格“前高后低”的震荡下跌行情明显,尤其在7月后伴随着人民币超10%的贬值,普氏价格连续3次下探86美元/吨的支撑位后向下突破(见图5)。

前10个月,普氏铁矿石价格指数年化平均值为124美元/吨,较2021年平均价格下降22%,而同期人民币汇率降幅超过12%,不计人民币汇率影响的矿价实际降幅小于10%。如此对比看,1月—10月份,我国进口铁矿石价格跌幅小于同期钢材价格跌幅。

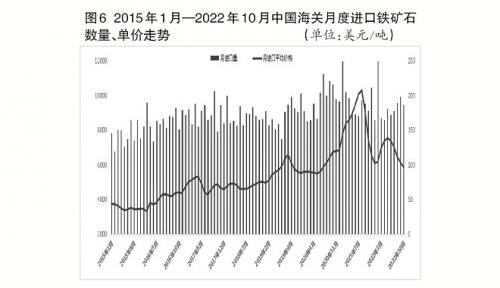

根据海关总署公布的数据(见图6),10月份,我国进口铁矿石9497.5万吨,月均进口价格约为96.8美元/吨;1月—10月份累计进口铁矿石9.17亿吨,累计平均进口价格约为121.3美元/吨。按1月—10月份我国平均进口铁矿石数量推算,全年铁矿石进口总量将自2016年后首次跌破11亿吨,但年均进口单价预计在120美元/吨左右,较2016年的平均进口价格依然翻了一番。

钢、矿利润分布严重失衡

根据前三季度我国黑色金属冶炼压延及加工业利润,以及当期铁矿石、焦炭、硅锰等原料的平均价格、进口数量等数据,再结合铁水、粗钢、钢材各环节的完全成本数据,可推导出2022年下半年以来,中国钢铁行业利润始终围绕盈亏平衡线上下波动。从表1可以清晰看出,前三季度,进口铁矿石依然利润丰厚,实现毛利折合人民币约5260亿元,而钢铁冶炼环节的利润只有约310亿元,毛利分布比例几近17∶1。中国钢铁全行业利润不到以四大矿为主的海外铁矿公司利润的6%。

钢、矿市场“牛转熊”

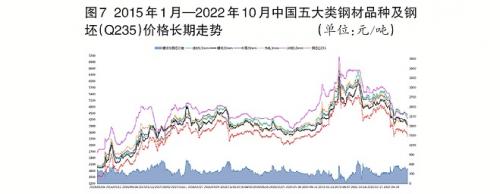

从五大类钢材品种整体价格运行态势上看(见图7),我国钢材价格目前已经回落至2020年整体水平,而且价格已经跌破2016年以来的长期价格平均线(即长期价格的50分位线)。从这一点上看,新冠肺炎疫情影响因素对钢材市场价格的影响正逐渐退去,结合钢材价格的长周期运行曲线看,我国钢材市场行情有逐渐对接疫情前水平的可能。同时,考虑到下游消费市场持续低迷的情况,可以说自2020年以来的疫情突发因素带来的钢材市场“牛市”行情已出现周期性“牛转熊”信号。

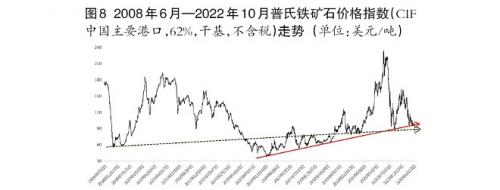

从普氏铁矿石价格指数的长期曲线上看(见图8),目前铁矿石价格已经突破2015年以来逐渐抬升的价格底部趋势线(如图8实线长箭头所示,若矿价在此之上,基本属于牛市通道)并逐渐回落至价格“牛转熊”区间(如图8虚线长箭头所示,若矿价在此线之下,基本属熊市特征)。从这一点上看,铁矿石价格也已经发出强烈的“牛转熊”信号,未来铁矿石市场震荡幅度将加剧。

钢铁企业经营面临考验

从全球来看,全球经济发展的不确定因素不断增加,我国经济发展面临的外部环境日益复杂。从国内经济发展态势看,多地频发的新冠肺炎疫情及极端恶劣天气,加上冬季来临后北方房地产、基建项目陆续停工,我国钢材消费端短期内需求减弱的问题将愈加突出。

综合以上分析,笔者认为,在近期钢材市场、铁矿石市场“牛转熊”的情况下,短期内钢、矿市场的价格波动将不断加剧。在下游钢材需求持续趋弱造成钢铁行业经营压力不断增大的情况下,我国钢铁企业乃至包含铁矿石生产企业在内的黑色金属行业的整体经营状况将面临极大的考验,钢铁生产企业要高度警惕市场风险。(左更)

(文中数据来源于国家统计局、五矿经研院、普氏铁矿石价格指数)

扫一扫关注微信

扫一扫关注微信

{kind=link}