夏瑞辰

在上海证券交易所、深圳证券交易所上市的宝钢股份等28家长流程钢铁企业(名单附后,以下简称28家钢铁企业)均已发布了2021年第三季度报告。在28家钢铁企业2021年上半年报告中,超半数的钢铁企业提出下半年将面临市场风险、环保风险和原材料价格上涨风险。从第三季度运行情况看,这些风险虽然有不同程度的显现,但在钢铁需求较旺盛和国家宏观经济调控、钢铁产业政策引导等综合作用下,市场供需较为平衡,28家钢铁企业延续了上半年良好的发展态势,生产经营持续向好,实现利润进一步提高。

钢铁行业有关情况——钢材价格波动上行进口铁矿石价格大幅下降

国家对2021年下半年经济工作做出了一系列安排部署,各部门、地方和相关方面认真贯彻落实,第三季度我国经济持续稳定恢复、发展态势向好。

第三季度,国家出台了几个涉及钢铁行业的政策。7月28日,财政部、国家税务总局发布《关于取消钢铁产品出口退税的公告》,我国钢铁产品出口不再享受退税优惠政策。8月12日,国家发展改革委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,指出在能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(自治区)上半年能耗强度不降反升,为一级预警;浙江、河南、甘肃、四川、安徽、贵州、山西、黑龙江、辽宁、江西10个省上半年能耗强度降低率未达到进度要求,为二级预警;对能耗强度不降反升的地区(地级市、州、盟),除国家规划布局的重大项目外,2021年暂停“两高”项目节能审查。

第三季度,我国钢铁行业运行呈现以下主要特点:

第一,生铁、粗钢产量逐月大幅下降。据国家统计局数据,7月~9月,我国生铁产量分别为7284.9万吨、7153.4万吨、6518.7万吨,环比逐月下降,同比分别下降8.9%、11.1%、16.1%;粗钢产量分别为8679.0万吨、8323.9万吨、7375.0万吨,环比逐月下降,同比分别下降8.4%、13.2%、21.2%。

第二,钢材价格波动上行。据中国钢铁工业协会数据,第三季度最后一周(9月27日~30日)钢材综合、长材、板材价格指数分别为157.70点、165.56点、154.19点,较第三季度第一周(6月28日~7月2日)分别增加14.22点、20.42点、9.17点,分别上涨9.91%、14.07%、6.32%。

第三,钢材社会库存下降。据钢协数据,9月下旬,20个城市5大品种钢材社会库存为1065万吨,环比第二季度末减少64万吨,下降5.67%;比去年同期减少158万吨,同比下降12.9%。

第四,进口铁矿石价格大幅下降。据钢协数据,6月、7月、8月、9月进口品位62.00%澳大利亚铁矿石粉矿现货成交平均价格分别为1590.88元/吨、1576.67元/吨、1248.53元/吨、997.2元/吨,9月平均价格较6月下降37.32%。

第五,焦煤、焦炭价格大幅上涨。大连商品交易所6月~9月焦煤和焦炭结算价格分别为1714.5元/吨、2189元/吨、2156.5元/吨、3074.5元/吨和2364元/吨、2816元/吨、3170元/吨、3865.5元/吨,9月结算价格较6月分别上升1360元/吨和1501.5元/吨,分别上涨79.3%和63.5%。

第六,电力保障约束加强。由于我国有效减小新冠肺炎疫情影响,经济持续稳定恢复,制造业实现较快发展,出口大幅增加,拉动全社会用电量持续快速增长,第三季度电力保障趋紧;再加上部分电力企业因成本上升而发电动力不强,导致9月份,有些地方电力供需缺口增大,对一些钢铁企业实施了限电措施。

28家钢铁企业财务分析——利润总额增长1.64倍偿债能力稳步提升

2021年前三季度,按同口径比较,27家钢铁企业(八一钢铁未公布)实现营业总收入合计17502.59亿元,相较2020年前三季度(11570.39亿元)增长51.27%;实现营业总成本合计16179.89亿元,相较去年同期的11085.03亿元增长45.96%。2021年前三季度,28家钢铁企业利润总额为1403.68亿元,相较2020年同期的531.92亿元增长1.64倍。下面从营运能力、偿债能力、盈利能力和发展能力4个方面进行分析。

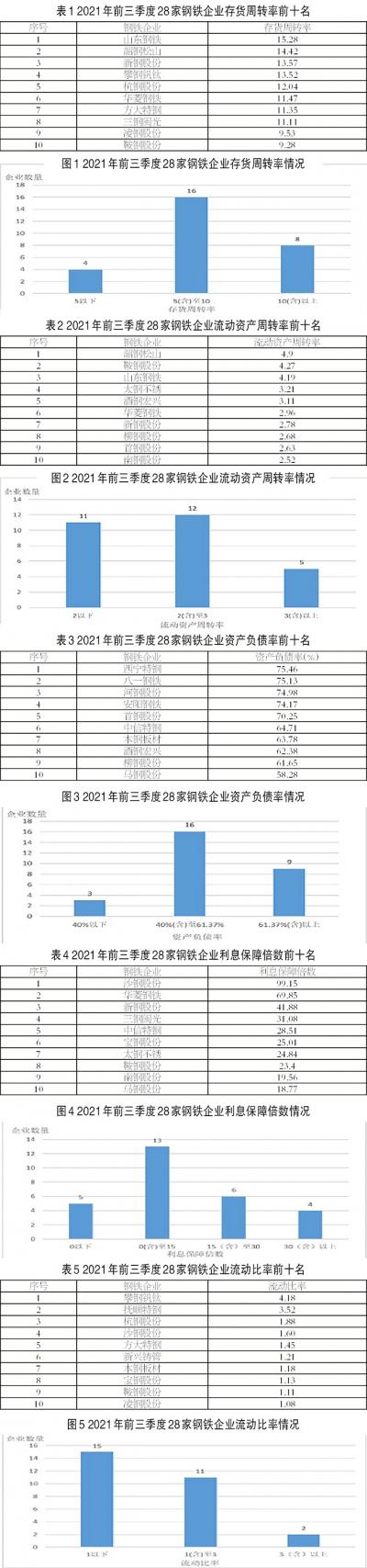

一是营运能力持续向好。从存货周转率看(见表1、图1),2021年前三季度28家钢铁企业平均存货周转率为7.11次,相较2020年同期增加1.65次,相较2021年上半年增加3.04次,存货周转速度持续加快。主要原因:一是钢铁供需基本平衡,钢铁产量大幅下降,推升了钢材价格,营业收入增长明显;二是第三季度进口铁矿石价格下降显著,较低的铁矿石价格压低了钢铁企业存货余额。

从流动资产周转率看(见表2、图2),2021年前三季度28家钢铁企业平均流动资产周转率2.24次,相较2020年同期增加0.52次,相较2021年上半年增加0.77次,平均流动资产周转率处于合理区间,流动资金周转状况较好。同时,较高的平均流动资产周转率也表明,28家钢铁企业的销售状况良好,下游钢材市场较为平稳。这主要得益于钢铁产量得到控制、钢材销售价格上升,钢铁企业营业收入大幅增加,同时铁矿石价格较低,尽管焦炭、煤炭价格涨幅较大,但综合算账,营业成本总体降幅较大。

二是偿债能力稳步提升。从资产负债率看(见表3、图3),2021年前三季度28家钢铁企业平均资产负债率为56.62%,比2020年同期下降0.82个百分点。据钢协数据,截至今年9月末,全国重点大中型钢铁企业资产负债率为61.37%,28家钢铁企业的平均负债情况好于全国重点大中型钢铁企业平均水平,其中有19家企业资产负债率低于61.37%,有5家企业的资产负债率超过70%;从有息负债率看,2021年前三季度28家钢铁企业平均有息负债率为17.5%,较2020年同期下降2.57个百分点。这反映出近两年28家钢铁企业效益向好,对金融机构的信贷需求有所下降。

从利息保障倍数看(见表4、图4),2021年前三季度28家钢铁企业的利息保障倍数为10.35,相较2020年同期增加5.46。今年钢材价格持续上涨,钢铁企业利润较高,叠加有息负债规模下降,增强了钢铁企业利息偿付能力。2021年前三季度,在钢材价格持续上升和钢铁企业普遍采取先收款再发货销售模式等情况下,28家钢铁企业经营活动产生的现金净流入为1525.6亿元,较去年同期增加691.72亿元,增长82.95%。利息保障倍数的提高和经营活动产生的现金流增长反映出偿债能力进一步提高。

从流动比率看(见表5、图5),2021年前三季度28家钢铁企业的平均流动比率为0.87,较2020年同期增加0.07,尽管同比有些许改善,但仍然较低。在碳达峰、碳中和的大背景下,节能降耗、超低排放等标准的严格实施促使钢铁企业加大了工艺设备改造力度,资金用于固定资产投资较多,导致流动比率不高,反映出28家钢铁企业的短期偿债能力较弱。整体来看,流动比率大于1的有13家钢铁企业,流动比率最高的是攀钢钒钛,达到4.18。

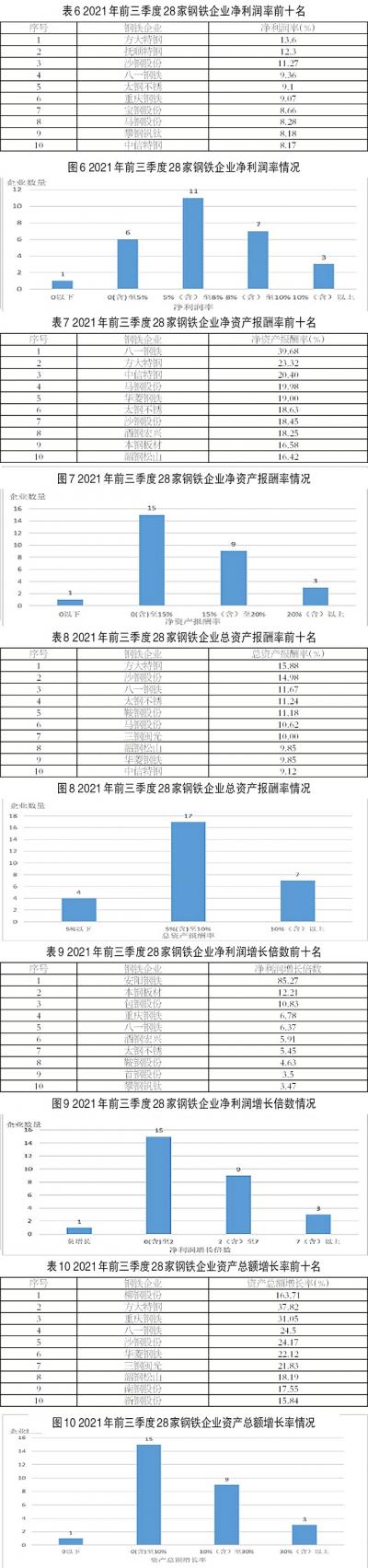

三是盈利能力保持高位。从利润率看(见表6、图6),2021年前三季度28家钢铁企业平均毛利率、净利润率、成本费用利润率分别为12.87%、6.55%、8.76%,较2020年同期分别增长2.03个百分点、2.89个百分点、3.93个百分点,较2021年上半年分别下降0.73个百分点、0.53个百分点、0.62个百分点。截至2021年第三季度末,28家钢铁企业中有27家实现盈利,仅西宁特钢1家企业亏损,而去年同期28家钢铁企业全部实现盈利。

从资产报酬率看(见表7、图7,表8、图8),2021年前三季度28家钢铁企业平均总资产报酬率为7.61%、净资产报酬率为13.61%,较2020年前三季度分别增加3.95个百分点、7.76个百分点,较2021年上半年分别增加2.24个百分点、3.82个百分点,反映出钢铁企业盈利能力进一步增强。在28家钢铁企业中,分别有27家钢铁企业总资产报酬率、净资产报酬率实现同比正增长,华菱钢铁总资产报酬率同比下降,西宁特钢净资产报酬率同比下降。

四是发展能力明显增强。从营业收入和净利润增长率看(表9、图9),28家钢铁企业2021年前三季度的平均营业收入较2020年同期增长51.29%,各家钢铁企业均实现了正增长,其中增长最快的是首钢股份,同比增长率达到82.11%;平均净利润较2020年同期增长1.71倍。在28家钢铁企业中,有27家实现净利润同比正增长,仅有西宁特钢1家企业净利润为负增长。

从总资产增长率和资本保值增值率看(见表10、图10),截至2021年9月30日,28家钢铁企业2021年平均总资产增长率为8.77%,高于2020年同期平均总资产增长率8.02%的水平。其中,有24家钢铁企业实现了正增长,增长最快的是方大特钢,增长率达到50.95%;有4家企业2021年总资产规模减少。28家钢铁企业前三季度平均资本保值增值率为109.8%,相较去年同期增加了5.75个百分点,其中有25家钢铁企业净资产实现了正增长。

(28家钢铁企业分别为:包钢股份、宝钢股份、山东钢铁、西宁特钢、杭钢股份、凌钢股份、南钢股份、酒钢宏兴、抚顺特钢、方大特钢、安阳钢铁、八一钢铁、新钢股份、马钢股份、柳钢股份、重庆钢铁、攀钢钒钛、中信特钢、河钢股份、韶钢松山、本钢板材、新兴铸管、太钢不锈、鞍钢股份、华菱钢铁、首钢股份、沙钢股份、三钢闽光)

扫一扫关注微信

扫一扫关注微信

{kind=link}