国内经济修复短期加速,3月财新中国制造业PMI和官方制造业PMI均超预期上行,反映制造业生产经营活动加速向好,但地产端仍弱需要持续关注,且预计经济维持修复趋势或仍为潜在利空。

基本面看钢厂原料方面多维持低库存,在缺乏成本推动或利好政策刺激下,钢价难有进一步突破,市场方面多对后期市场保持谨慎态度,金三已过银四来到伴随供需的改善,那么接下来钢市将会如何?我们一起看下:

市场方面:需求有限,钢价承压

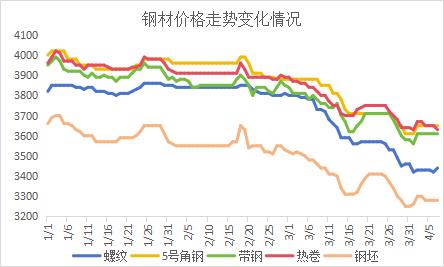

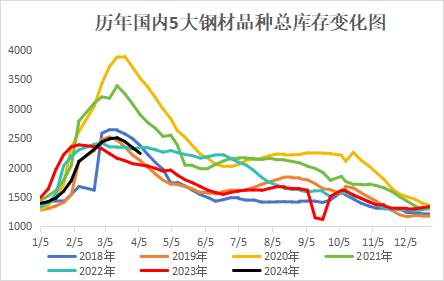

金三月及清明节间钢市多走弱,期间出货虽短时好转但多维持“淡季”水平,整体看表现不佳,节前最后一个交易日更是在期螺的回调下钢市再次转弱,清明节间多降20-60元/吨不等。五大钢材品种数据显示厂、社总库存继续降库,但高于去年同期水平,表需增幅缩窄,产量继续小增,整体数据表现中性偏空。

随着终端需求的不断深入,现货投机表现或有所改善,然在目前整体需求恢复偏弱的状态下钢贸商多以少量库存、获利套现操作为主。上游方面原材料持续弱势运行,带动钢材成本支撑不足,即使在旺季成交也较为有限,钢价上涨表现缺乏动力,钢企利润处持续亏损状态,即使个别盈利也微利为主。

宏观方面:稳中向好,短期中性看待

海外因素影响暂时不大,国内宏观因素影响为主。

- 继上周工信部召开钢铁生产企业稳增长增效益工作会议后,钢铁大省河北也即将召开省内钢铁行业工作会议。会议或围绕了解钢铁行业生产运行情况,深入分析当前行业发展面临的困难和深层次原因,更好推动钢铁行业平稳运行展开。

- 3月22日国务院总理李强主持召开国务院常务会议,指出要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求。宏观方面整体看稳中向好,短期偏中性看待为主。

供需方面:供需双弱,负反馈持续

4月仍处于需求验证期,PMI新高提振预期,此前机械设备“以旧换新”政策存在一定想象空间,具体看落地情况。现货延续供需双弱、低利润状态,在整体偏低的下游开工面前,对成材的采购意愿不佳,钢贸商储货意愿较差在2-3成库存居多,下游实际用钢需求有限,钢厂原料补库多以短期3-5天为主,成本端支撑有限。

供应面,产量增幅不大,高炉虽然处于亏损或微利状态但并未出现大规模的集中减产,钢厂利润较差短期也多无复产驱动。焦企厂内库存继续去化,铁水产量依旧处于低位,下游补库尚未完全开启,焦炭自身库存矛盾不大,下行压力来自于下游需求的负反馈。本周调研247家钢厂高炉开工率77.81%,环比上周增加1.21%,同比去年减少6.49%;高炉炼铁产能利用率83.61%,环比增加0.85%,同比减少7.59%;钢厂盈利率33.33%,环比增加4.76%,同比减少21.22%;日均铁水产量223.58万吨,环比增加2.27万吨,同比减少21.49万吨。

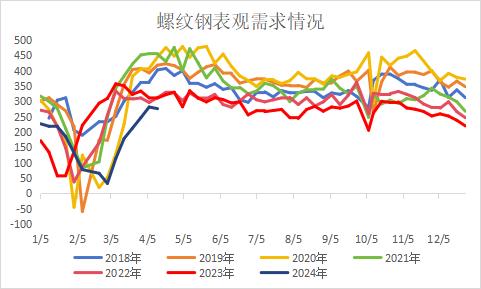

需求方面,3-4月处于需求旺季,但弱现实或仍将延续,整体继续呈现房地产信心仍不足,销售恢复缓慢,居民信心尚未修复等,在政策向好影响下短时见效不大。基建和制造业投资维持高增长,钢材出口继续维持高增速,但房地产较弱及“化债”背景下地方投资减少,可能影响需求回升高度,板材需求仍有韧性,国内制造业偏强及海外补库支撑外需,但板材产量已高于去年且去库放缓库存偏高,综合看目前钢价反转逻辑尚不充分,核心问题仍是需求回升幅度有限,影响钢厂复产空间,进而使原料需求承压,成本端拖累延续,近期仍将处于弱势探底阶段。

综述:近期黑色系期货反弹回落,上方压力仍较大。钢市方面需求释放有限,钢价多偏弱调整;原料端铁矿库存增加,钢企按需采购,焦炭第八轮提降楚楚欲动,钢焦博弈持续,焦煤走势整体趋弱,成本端支撑不足,钢企多延续亏损或微利局面。宏观上国内货币政策短期转向观望,财政政策将加大扩张,有利于经济基本面改善,但增加长期国债供给带来的阶段性潜在偏空影响还需警惕。

总体来看,需求将会继续改善,库存方面持续去化,加之低产量存在,利好因素存在,只是在整体偏弱的经济基础下,房地产仍为拖累项,预下周钢市稳中趋弱运行为主,即使反弹幅度仍旧有限。整体看钢市还需关注库存消化速度、需求表现及政府债供给节奏等方面影响。建议现货贸易商以低库存操作为主,反弹情况下可及时兑现利润。

资讯监督:林颖17739761747

资讯投诉:田甜15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}