2022年就要走完,重型自卸车无疑是今年重卡市场最让人失望的细分市场。这个曾经最被看好的细分领域今年接连遭遇大降,今年1-9月平均降幅达到79%,9月过后累计销量降幅达到83%;另一方面,重型自卸车的新能源化进程相当快(1-9月新能源车型占比达到9.61%,是新能源重卡在重卡终端销量占比的2.3倍),重型自卸车市场的竞争格局也因其颇高的新能源渗透率而出现新的变化。因此,这一细分领域虽遭遇连降,但仍不乏看点和亮点。

10月份,重型自卸车的连降还会继续吗?又有没有什么新的看点呢?请看第一商用车网的分析报道。

10月销3010辆环比增2%同比降61%年内最低

根据第一商用车网掌握的终端销量数据(交强险口径,不含出口和军车),2022年10月份,国内重型自卸车市场共计销售3010辆,环比9月份增长2%,连续两个月实现环比增长,月销量再度“爬”上3000辆,同比则继续下滑,降幅为61%,同比降幅连续两个月低于70%(9月份同比下降65%),61%的同比降幅是今年重型自卸车市场的最小降幅。第一商用车网分析认为,10月份重型自卸车市场以刚过3000辆的月销量创造了最小降幅,实际上并不矛盾,低销量是因为需求不振,最小降幅则是由于同期销量足够低(不足8000辆,是去年的第二低月销量)。如此“同期”,还是大降了超6成,可见如今自卸车市场的需求真是无比惨淡。至此,重型自卸车市场从2021年下半年开始的连降势头扩大至“16连降”,今年1-10月平均降幅达到77%。

从近3年国内重型自卸车终端销量月度走势看,代表2022年的红色线条一直处于低位水平,今年8-10月三个月平均不足3000辆的销量更是完全的谷底表现,2022年1-10月平均月销量还不足4000辆,要知道,去年下半年自卸车市场“6连降”时平均销量也超过9000辆。上图可见,去年7-10月份,重型自卸车市场出现明显的环比下滑(7-10四个月环比分别下降72%、21%、15%和9%),10月份销量已降至不足8000辆,但即便同期销量已经是低的可怜,但如今更可怜的需求仍是撑不起一个“增长”。2021年最后两个月,重型自卸车市场平均月销量约8500辆,按照目前的市场行情,可以说仍是毫无胜算。如果没有实质性的重大利好刺激需求,今年重型自卸车市场的连降还会继续。

第一商用车网注意到,牵引车、天然气重卡等细分市场均在4月份触底,5月份开始“反弹”,最近几月累计销量降幅均呈逐月缩窄之势,但自卸车市场没有走与其他细分市场相同的“路”。上图可见,自卸车市场今年累计销量降幅一路扩大,6月过后累计降幅已达到85%,7月过后累计降幅也稳定在85%,8月过后累计降幅终于略缩窄1个百分点,9月和10月过后累计降幅再分别缩窄1个百分点,但自卸车市场1-10月超8成的累计降幅,仍是重卡市场所有细分领域中表现最差的。从数字上看,重型自卸车市场今年1-10月的表现是让人感到意外和失望的。

冠军易主重汽摘冠月榜前三最多仅相差45辆

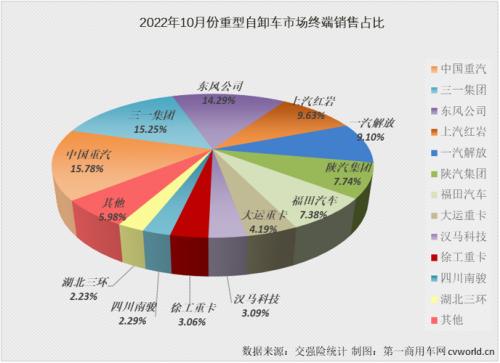

10月份,国内重型自卸车终端销量同比下降61%,重型自卸车市场主流企业(销量前10)合计分食了整个市场89.5%的份额。

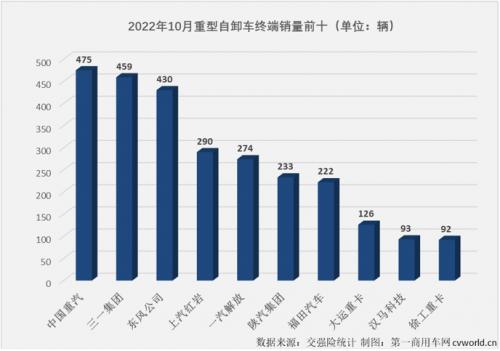

2022年10月国内重型自卸车市场销量一览(单位:辆)

10月份,重型自卸车市场同比降幅较9月份缩窄4个百分点,但61%的同比降幅仍要归到大降范畴,仍有多家企业降幅超6成,销量前十中下滑最严重的企业10月份销量同比下降了86%,但也有重汽、福田、大运等企业降幅明显低于市场整体降幅,跑赢市场“大盘”;与此同时,10月份自卸车市场继续有企业实现增长,且实现增长的企业数较9月份增加一家,三一、汉马科技(华菱重卡)和徐工10月份销量同比分别增长了115%、158%和12%,其中三一已“2连增”。

10月份,重型自卸车市场继续没有一家企业月销量破千,重型自卸车市场已连续七个月没有企业销量破千,中国重汽以475辆、月度份额15.78%的表现,摘得重型自卸车市场月销量冠军,这是重汽今年首次斩获这一细分领域月销量冠军;三一和东风10月份分别实销重型自卸车459辆和430辆,分列2、3位,月度份额分别为15.25%和14.29%,月榜前三销量差距非常小,榜首与第三位也仅相差了45辆;排名第4、5位的上汽红岩和一汽解放10月份实销自卸车290辆和274辆,月度份额为9.63%和9.1%,相差仅有16辆;此外,排名第6、7位的陕汽和福田销量也双双超过200辆,分别达到233辆和222辆,相差仅11辆。10月份,重型自卸车市场仅有3家企业份额超10%,销量前五企业合计份额达到64.05%。

1-10月新能源车占比超10% TA们继续搅动行业格局

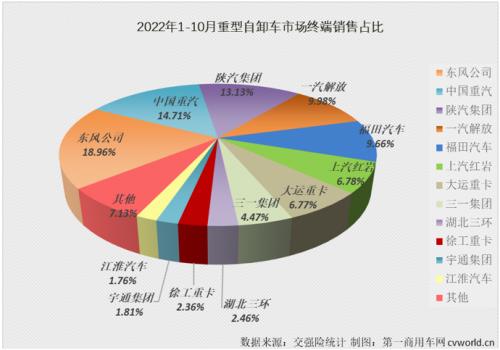

今年1-10月,国内重型自卸车市场累计实销4万辆,同比下降82%,累计降幅较前9月(-83%)缩窄1个百分点,比去年同期净减少接近19万辆,仅约相当于去年同期销量的17.5%。10月过后,今年重型自卸车终端销量排名与去年年终排名相比变化不小:去年年终排名第2、3位的东风和重汽,10月份过后暂列行业前两位;一汽解放从去年年终第5位升至目前的行业第4;福田从去年年终第6上升一位至目前的行业第5;去年在年终销量榜前十里“没有名字”的三一集团冲进前十,以1789辆的累计销量暂列行业第8。

2022年1-10月重型自卸车终端销量前十排行(单位:辆)

从市场份额看,与去年同期相比,今年1-10月累计销量前十企业中有6家企业的份额实现增长,份额增长最多的是东风和大运,分别增长了4.05%和3.35%;三一集团累计份额增长也超3%,增加了3.27个百分点;福田、徐工和三环分别增长了1.04%、0.7%和0.55%;如果把范围扩大一些,目前累计销量排名第11位的宇通,今年1-10月在重型自卸车市场的份额较去年同期增长了1.79个百分点。

变化也体现在排名上。与去年同期相比,今年1-10月累计销量前十企业中仅有重汽、大运和三环三家企业排名保持不变;东风、解放、福田、三一、徐工等5家企业排名上升,其中,东风从去年同期的行业第3名上升至目前的行业第一;解放、福田排名双双上升一位;三一和徐工则从去年同期的前十榜上无名冲进行业前十,其中三一从同期的第12位升至目前的第8位,徐工则从同期的第11位升至第10;目前暂列行业第11位的宇通,更是从去年同期前20都排不上号快速蹿升。与此同时,也有不止一家企业今年1-10月的行业排名较去年同期出现下滑,去年同期的行业前十,如今已有两家不在前十之列。

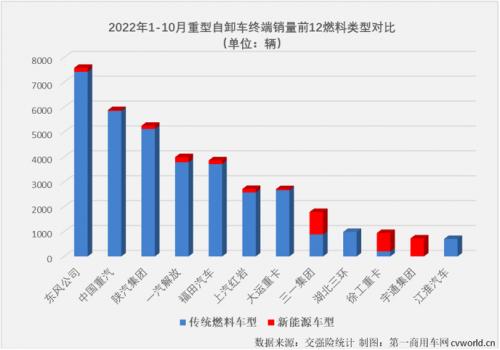

三一、徐工和宇通这三家企业今年在重型自卸车行业的上位,与自卸车行业的新能源转型有很大的相关性。第一商用车网注意到,今年1-10月重型自卸车4万辆的终端销量中,有4010辆是新能源车型,占比达到10.03%,是前10月新能源重卡在重卡终端销量占比(4.2%)的2.4倍,是重卡市场新能源占比最高的细分领域。今年1-10月,新能源车型在自卸车领域的“渗透”速度非常快,要知道,2021年新能源车型在自卸车市场的全年占比还不足1%,而去年1-10月,这个数字更是仅有0.43%。

第一商用车网注意到,今年重卡市场燃料类型结构与去年相比发生了很大的变化,在自卸车领域亦是如此。上图可见,今年1-10月,虽然柴油动力仍是重型自卸车领域占比最高的燃料类型,但较去年同期已大幅减少超10个百分点。而新能源车型(混合动力、燃料电池、纯电动)合计份额增加了9.6个百分点,其中纯电动自卸车表现最为突出,较去年同期增加了9.22%;此外,天然气自卸车在今年1-10月重型自卸车终端销量占比也增加了0.94个百分点。新能源车型占比的扩大,正在持续搅动重型自卸车的行业格局。

上图可见,今年1-10月重型自卸车终端销量前12企业中,三一、徐工和宇通三家企业的新能源车型占比非常高,分别达到50.48%、78.03%和98.34%,值得一提的是,三一、徐工和宇通也正好是1-10月新能源自卸车的TOP3企业;与此同时,解放、红岩等行业TOP级企业自卸车1-10月销量的新能源占比也均超5%,东风、陕汽和福田自卸车新能源车型占比也均超过2%,其中解放自卸车新能源车型占比达到5.11%,是重型自卸车TOP5企业中新能源占比最高的品牌。第一商用车网分析认为,在国家“双碳战略”背景下,新能源车型已成为重型自卸车领域新的竞争点,各家企业对新能源自卸车的投入还在不断加码,重型自卸车的市场格局因为这一新竞争点正在持续发生变化。

结语:

2022年1-10月,重型自卸车市场接连遭遇大降,这一曾被认为今年重卡市场最有希望的细分领域,在需求不振、项目开工不及预期、疫情等多重影响下始终没有表现出该有的“水准”。接下来,上述影响还在,此前被压抑而迟迟未“变现”的需求(如果真的有的话)何时“变现”仍然是未知数;另一方面,1-10月在自卸车终端销量占比已超10%的新能源自卸车,还能不能继续高速增长,都是接下来重型自卸车市场的看点。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}