•今年上半年,炼焦煤市场(吕梁,A9.5、S0.6、V20、G>90)平均价格上涨至2739元/吨,较2021年同期1637元/吨的均价上涨超67%。

•当前炼焦煤价格处于历史高位,但考虑到产业链利润分配的合理性、产业发展的持续性,这一居高不下的价格从长远来看不可持续,未来必将在国家以及产业各方的协同努力下,逐步回归至合理区间。

2022年上半年,我国钢铁行业整体负重前行。国家统计局最新统计数据显示,2022年1月—5月份,我国金属矿业完成营业收入71933.3亿元,完成营业利润2867.6亿元,行业利润率4.0%,同比下降近27%。其中,黑色金属行业整体利润为1138.8亿元,同比下降55.8%,行业利润率仅为2.9%,当期全国金属矿业利润的贡献不足40%。

在黑色金属行业中,1月—5月份黑色金属冶炼和压延加工业营业收入为37533.6亿元,行业利润为802.0亿元,利润率仅为2.1%,利润同比下降近65%;黑色金属矿业实现营业收入2087.6亿元,实现营业利润336.8亿元,行业利润率为16.1%,利润同比下降13.8%。同期,国家统计局数据显示,我国共生产生铁3.61亿吨,同比下降5.9%;累计生产粗钢4.35亿吨,同比下降8.7%。

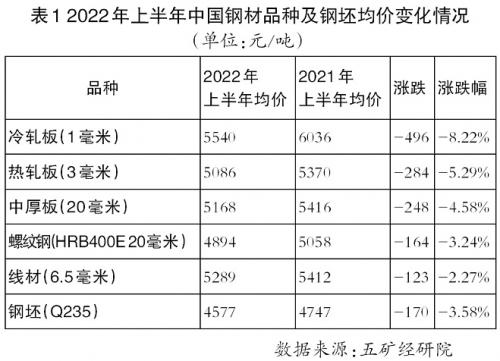

上半年,受不断反复的新冠肺炎疫情影响,我国消费需求下降,我国钢材下游消费市场整体弱行。截至6月30日,我国五大类钢材品种以及钢坯价格震荡下行,最新价格已经基本下降至2020年末的价格水平。据中国钢铁工业协会统计,截至6月30日,我国钢材品种中,冷轧类钢材价格同比降幅最大,超过8%;线材类钢材价格同比降幅最小,只略高于2%(见表1)。

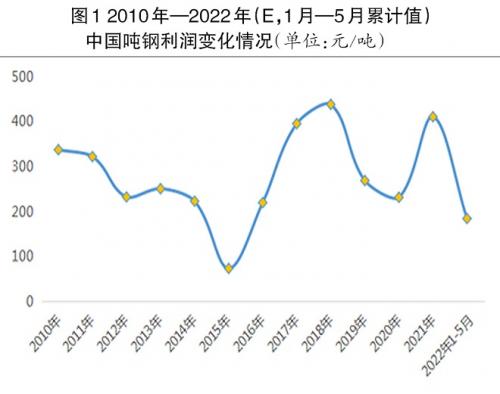

在钢材价格相对疲软而原料价格相对高涨的整体格局下,2022年上半年,我国钢铁行业利润大幅缩水。根据国家统计局公布的数据计算,2022年1月—5月份,我国累计行业吨钢利润仅为184元,远低于2021年411元的水平,仅高于2015年几近全行业亏损状态下的历史低点(见图1)。

那么,谁应为钢铁行业的亏损买单?原燃料是否为“罪魁祸首”?本文将对此展开深入分析。

上半年主要原燃料价格坚挺导致钢企生产成本居高不下

2022年上半年,我国钢铁行业生产所需的主要原燃料价格居高不下,推高钢企生产成本,导致钢企利润偏薄乃至亏损。

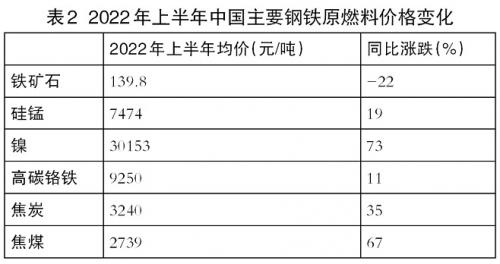

市场统计数据显示(见表2),今年上半年,普氏铁矿石价格指数(CIF中国主要港口,干基,不含税)平均价格为139.8美元/吨,较2021年同期180.0美元/吨的价格下跌超过22%。同期,我国硅锰市场(内蒙古,Mn60Si14)平均价格为7474元/吨,较2021年上半年6255元/吨的价格上涨超过19%。我国不锈钢生产所必需的镍(LME3个月,电子盘,收盘价)上半年均价为30153美元/吨,较2021年同期17463美元/吨的价格上涨近73%;高碳铬铁(Cr60C8)平均价格达到9250元/吨,较2021年同期8305元/吨的价格上涨超过11%。与此同时,中国焦炭、焦煤市场再现“盛宴”,今年上半年,中国市场焦炭(临汾,准一级)平均价格为3240元/吨,较2021年同期2403元/吨的价格上涨近35%;炼焦煤市场(吕梁,A9.5、S0.6、V20、G>90)平均价格上涨至2739元/吨,较2021年同期1637元/吨的均价上涨超67%。

由于在钢铁长流程生产工艺中,每生产1吨粗钢需要消耗1.6吨铁矿石和约450千克焦炭,而其他燃料(如喷吹煤)、铁合金量相对较少,因此,仅从数据涨跌情况上看,2022年上半年再次上演的“双焦”“盛宴”,成为钢企利润下降的关键因素。

焦炭也在经历压产亏损的阵痛

按照上半年铁矿石、焦炭及其他原料平均价格计算,2022年上半年我国铁水平均成本约3360元/吨,由此粗略估算的上半年钢坯平均成本为4050元/吨,折算含税成本为4577元/吨,与上半年钢坯市场售价基本相当。换言之,今年上半年,我国钢铁生产如按各环节独立计算,粗钢前的工序几乎没有利润。同时,根据数据计算的2022年上半年吨粗钢成本中,铁矿石与焦炭的成本占比基本达到1∶1。由于铁矿石在上半年“巧妙”地扮演了炼钢原料中唯一价格下行的角色,焦炭成为备受诟病的品种,要求焦企降价的呼声“一浪高过一浪”。

单独从上半年焦炭(临汾,准一级)价格变化来看(见图2),确实焦炭超35%的价格涨幅推高了钢企成本,但如果与炼焦煤的价格变化对比观察的话,由于炼焦行业每生产1吨焦炭需要1.3吨的炼焦煤,按2022年上半年炼焦煤2739元/吨的平均价格计算,焦炭的生产成本应在3560元/吨,高于焦炭3240元/吨的市场价格,可见炼焦企业实际入不敷出。

从焦煤与焦炭的用量转换比上看(见图3),2022年上半年,我国炼焦行业焦煤比仅为1.18,远低于1.3的行业标准。由于炼焦煤价格始终高企且涨幅超过焦炭,焦炭企业始终处于亏损或濒临亏损的状态。据局部市场调研,目前国内部分中小焦企已经停产。

炼焦煤价格处于历史高位亟待回归到合理范围

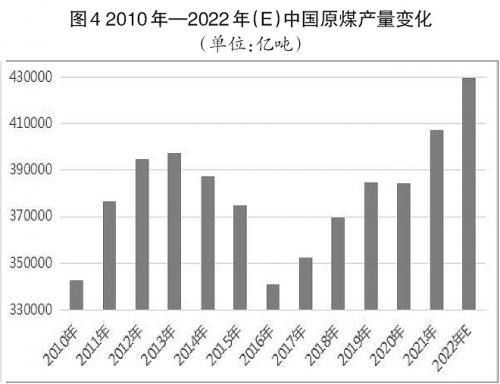

能源保供稳价政策使得煤炭产量自2021年起或连续两年创新高。自“十二五”以来,煤炭行业供给侧结构性改革不断深入,加之2018年后,我国环保政策日趋严格,导致煤炭产量受到较大限制。国家统计局数据显示(见图4),2010年我国煤炭产量为34.3亿吨,2013年达到39.7亿吨,2016年下降至34.1亿吨,2020年恢复至38.4亿吨。2021年以全球突发能源危机为背景,在国家能源保供稳价的政策导引下,我国煤炭产量增加至40.7亿吨。根据国家发展改革委对2022年下半年的能源工作部署,2022年中国煤炭产量或创历史峰值(在43亿吨左右)。

数据显示,“十三五”期间,全国累计退出煤矿5500处、退出落后煤炭产能10亿吨/年以上,在淘汰落后产能的同时,全国煤炭供给质量显著提高。截至2020年底,全国煤矿数量减少至4700处,而全国煤矿平均单井规模由每年35万吨增加到每年110万吨,增长214.3%。煤炭生产开发进一步向大型煤炭基地集中,目前我国14个大型煤炭基地产量占全国总产量的96.6%,8个主产省区原煤产量超亿吨,仅山西、内蒙古两省区的产量合计就接近55%。行业集中度的提高有利于我国在关键时刻迅速提产,保障能源供给安全。

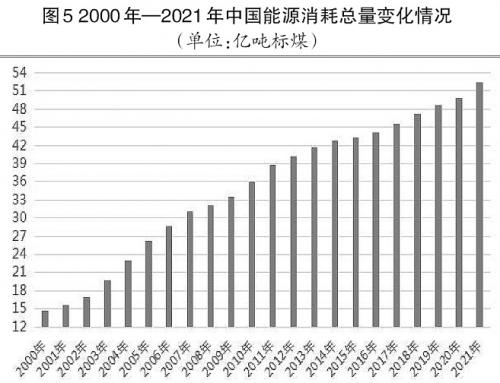

伴随着我国工业化进程的加快,2015年后我国能源需求及消耗总量逐年增加。国家统计局数据显示,2021年我国能源消耗折合标准煤52.40亿吨,较2020年增加2.6亿吨标准煤,同比增长5.2%(见图5)。

与此同时,随着我国经济的转型发展和能源结构的不断优化,煤炭占一次能源的消费比例持续降低。国家统计局数据显示(见图6),2010年—2021年,全国煤炭消费占一次能源消费的比重由近70%下降至56%左右。但是由于我国工业化进程较短及历史能源结构的原因,2010年—2021年煤炭始终占据着我国能源消耗总量60%以上的份额。2021年下半年后,由欧洲天然气危机引发的能源危机波及我国,在国家相关部委出台的政策指导下,我国煤炭产量迅速增加。

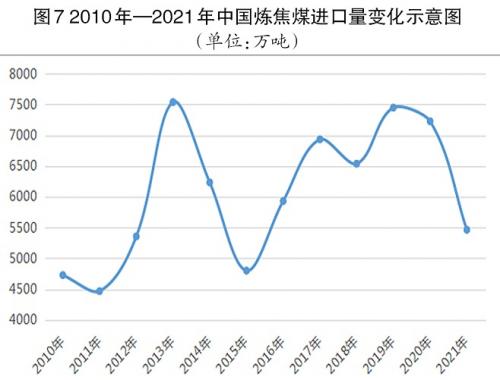

炼焦煤属于我国较为稀缺的煤炭品种,产量并未随原煤炭产量同比例增长。炼焦煤包括气煤、肥煤、焦煤、瘦煤,是煤变质作用的产物。在我国煤炭资源总量中,炼焦煤占比仅略高于25%;气煤储量约占炼焦煤总储量的50%左右;优质煤种的主焦煤和肥煤合计占炼焦煤总储量的35%左右。伴随着我国钢铁工业长流程生产工艺对焦炭刚性需求的增长,我国炼焦煤需求量节节攀升。2006年前,我国还是炼焦煤的净出口国,自2006年起,我国炼焦煤出口量大幅减少,而进口量则不断上升至最高7500万吨以上(见图7)。

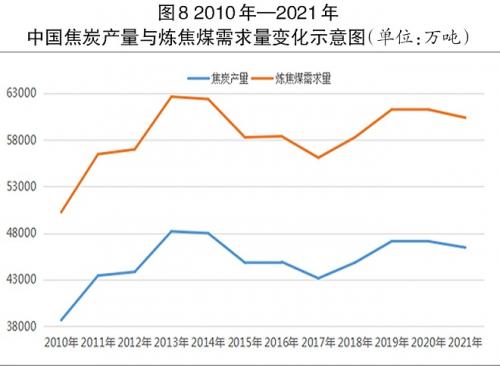

根据焦炭产量推算自2010年以来我国炼焦煤的需求量(见图8),可以看出,自2010年以来的12年时间内,我国焦炭的年均产量为4.50亿吨,折合炼焦煤需求量约5.85亿吨/年。近5年的焦炭年均产量为4.6亿吨,折合炼焦煤需求量5.95亿吨/年,而近5年的焦煤进口量为年均6700万吨,推算的国内炼焦煤供给量平均在5.3亿吨/年左右。我国炼焦煤由于自然禀赋的限制,炼焦煤的提产产能有限,因而产量提升潜力弱于动力煤。

行业调查数据显示,2021年我国炼焦煤(原煤)产量约为12.5亿吨,仅较2020年增长了1%,落后于煤炭行业整体近6%的增长速度,按洗出率40%~50%(即2.2吨原煤洗出1吨精煤)的比例计算,2021年国内炼焦煤(精煤)产量仅5.6亿吨左右,基本与2020年产量相当,增长仅数百万吨。同时,从行业调研数据上看,目前我国煤炭新增产能中,炼焦煤新增产能仅3000万吨原煤,折合炼焦煤精煤量1300万吨左右。

我国钢铁生产工艺决定了粗钢生产对焦炭保持着绝对数量的刚需。炼焦煤是炼焦的主要原料,疫情影响下的蒙古焦煤难以有效输入,俄罗斯炼焦煤目前进口受到阻滞,我国不得不转为国内焦煤采购为主,供给端与需求端不配套的局面容易刺激炼焦煤价格的上行(见图9)。

根据2018年—2022年上半年分阶段统计的均价看(见图10),当前炼焦煤价格处于历史高位,但考虑到产业链利润分配的合理性、产业发展的持续性,这一居高不下的价格从长远来看不可持续,未来必将在国家以及产业各方的协同努力下,逐步回归至合理区间。

结语

焦炭(炼焦煤)与铁矿石是我国钢铁企业长流程炼钢工艺中的主要原料,目前在钢铁生产中的成本占比已经达到1∶1左右。铁矿石价格的居高不下和炼焦煤价格的大幅上行,致使2022年上半年钢企负重前行,目前大部分钢企已呈亏损状态。因此,面对整体形势,产业链各方应增强大局意识,落实国家保供稳价要求,共同维护产业链健康发展。钢铁行业则应坚定信心,加强自律,形成合力,关注炼焦煤、焦炭行业价格趋势,继续压降目前依然存在极高行业利润率的铁矿石、炼焦煤价格,降低生产成本。只有这样,才能真正确保我国钢铁行业乃至相关关联行业平稳发展,达成国内相关行业互赢互惠、共同发展的目标。(左更)

扫一扫关注微信

扫一扫关注微信

{kind=link}