由于山西代县“6·10”铁矿透水事故,山西省紧急下发通知,要求非煤地下矿山一律停产,开展安全生产大检查。

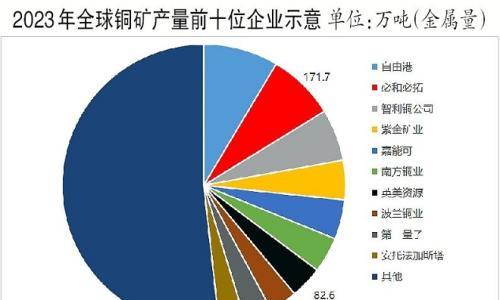

据网调研,目前在山西拥有自有矿山的只有中铝、国电投、柳林森泽铝业。在出矿的矿山中,中铝拥有5个露天矿,国电投拥有2个露天矿,均不受该政策影响。柳林森泽拥有9个洞采矿,月供应40万吨左右矿石,2条高温生产线后加矿技术,目前已接到停产通知,但厂内库存比较充足,有100多万吨,且刚采购了一船澳大利亚高温矿和一船印尼低温矿,因而支撑3-4个月内的生产不成问题。

山西其他的氧化铝厂例如信发、兴安化工、田园化工、奥凯达、泰兴铝镁、东方希望、复晟等国产矿来源均为外采,外采矿山的出处基本全是露天矿,也不受该政策影响。

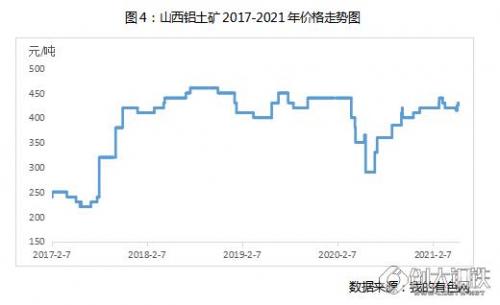

据网调研,多年来山西铝土矿的开采以露天开采为主。露天开采成本中直接成本(剥离、采矿、破碎短倒等项目)占总成本的1/2,其余部分是土地、安全、复垦、搬迁、水利、价款等。地下开采成本中直接成本(指矿石出地面)占总成本的2/3,其余部分项目基本与露天开采相同。

但随时间推移和开采强度加大、开采量增加,以及国家政策“蓝天保卫战”等因素影响,铝土矿开采方式正由露天开采逐渐转入地下开采方式。由于铝土矿顶板以粘土类岩石为主,易风化、很不稳定,这给地下开采带来很多困难,加大了损失和贫化。煤层下铝土矿开采更为困难,一般煤层距铝土矿层位十余米至二十米,煤层开采后的老硐、水等因素都是安全隐患,无疑增加了铝土矿的开采难度和成本。到目前为止,铝土矿地下开采都没有比较成熟的技术方法。

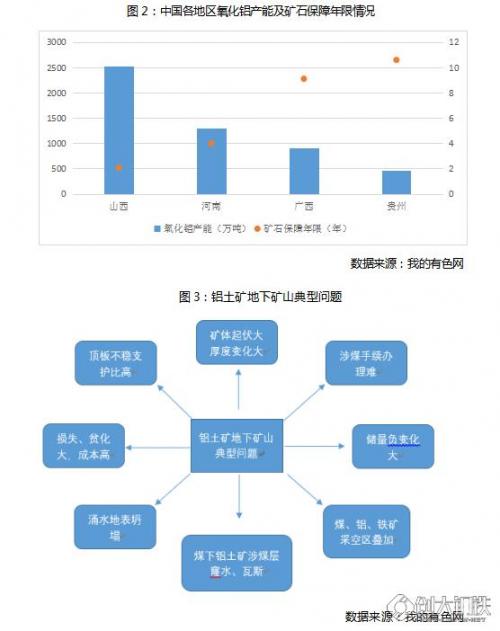

按照2019年消耗铝土矿4791.02万吨计算,考虑到设计、开采损失率,山西省年消耗基础储量:4791.02除以0.88为5988.78万吨。山西省铝土矿基础储量保有年限:1377.611除以5988.78为2.3年,铝土矿资源量按照138264.012万吨,可信度取60%计算,138264.012乘以60%除以5988.78为13.85年,铝土矿资源储量保有年限为2.3年加13.85年为16.15年。

依据山西省2017-2021年氧化铝产量、2017年底山西省铝土矿保有资源储量、氧化铝生产铝土矿石单耗2.4吨/吨、再考虑设计和开采损失率,山西省铝土矿资源储量能够满足16年的需要,再加煤层下铝土矿资源潜力,因此应该对山西省铝土矿资源的保证程度充满信心。不足之处是铝土矿基础储量仅能满足2.3年的需要,铝土矿床的勘查程度明显不够。

目前,几乎没有完整的煤层下铝土矿床勘探报告,仅有的资料还是个别矿山(煤矿、铝土矿山)利用煤矿巷道对煤层下铝土矿做了探索性的钻探工作,再就是利用原来的煤层钻孔资料对其下部铝土矿层进行简单的评价,所以对煤层下铝土矿特点的认识非常肤浅,但根据矿床成因、赋存条件及实际生产情况可以确定:S平均含量升高且分布不均,Fe含量变化大,矿体内部天窗、夹层增多,矿体形态复杂。

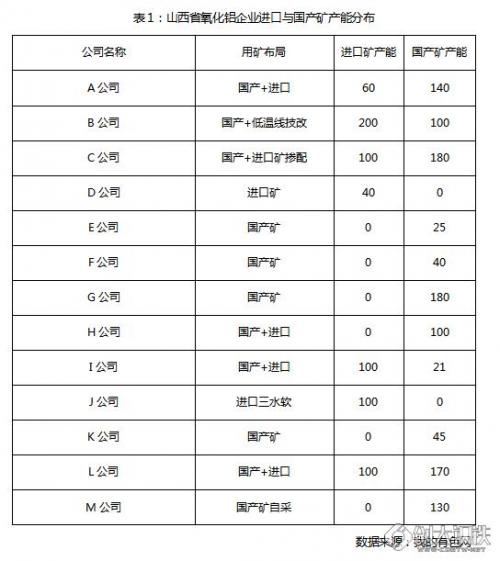

自2018年4月初,山西铝土矿市场所在地先后出台矿山整顿政策和环保督察政策,部分违法违规矿山被关停,供给收缩,国内铝土矿价格自2018年4月起持续上涨,国内外铝土矿价格差也相应扩大,至2019年末,国内铝土矿价格较国外高出207元/吨。国内铝土矿价格的持续性上涨,以及铝土矿资源紧缺问题的逐渐加剧,使得下游生产商的生产成本不断攀升,高额的原材料成本为企业的经营带来较大压力。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}