成都钢铁网资讯4月7日消息:摘要:本周京津冀地区市场价格整体弱势下移,周后期价格超低反弹;黑色系期螺低位运行,叠加本地天气影响,现货市场情绪悲观,同时铁矿石、原料等支撑转弱,商家对后市信心不足,操作偏谨慎,出货明显受阻。

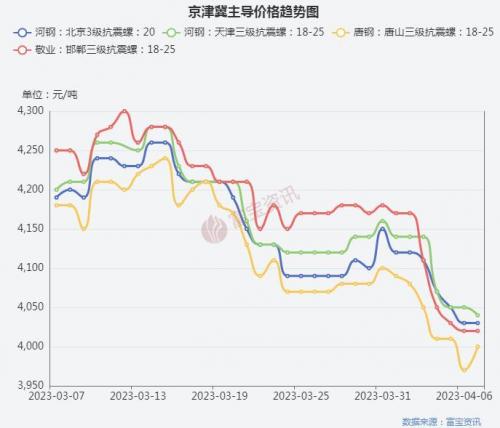

首先来看今日现货市场情况,期螺方面,期螺10高开高走、整体上涨,日K收上影较长小阳线,收3989,涨39涨幅0.99%;现货方面,7日北京河钢三级抗震大螺纹报价为4030元/吨,稳;河北市场线材价格小幅反弹:安丰涨20、九江涨30、金州涨20、春兴涨20、澳森涨20;武安线材裕华稳、金鼎稳、太行稳;期螺持红震荡,市场悲观情绪缓和,厂商价格小幅探涨,终端按需补库,临近周末,市场操作仍偏谨慎。

今日路边社消息,发改委和中钢协关于探讨关于压减粗钢产量,对市场掀起了不小的波澜,本次下跌调整到位了吗?能否开启反弹上涨之路呢?

下面跟随小编来看:

一、本周价格惯性下跌

由“成都钢铁网钢材终端数据库”显示,本周京津冀现货价格持续下移,各地区市场价格均有不同程度下降,周一至周四,期螺持绿运行,现货市场情绪低迷,叠加本地阴雨天气影响,工地施工不畅,盘中低位资源不断涌现,具体来看:现北京地区河钢三级抗震大螺纹报价为4030元/吨,较本周初(4110元/吨)累计下调80元/吨;天津地区河钢三级抗震大螺纹报价为4040元/吨,较本周初(4140元/吨)累计下调100元/吨;整体下移幅度在80-100元/吨。商家无奈被动跟跌,目前市场价格已经与库存成本倒挂,厂商亏损情况下,市价继续走低意愿不强,价格底部存在支撑。

二、库存降幅略有收窄

由“成都钢铁网钢材终端数据库”显示,3月以来京津冀地区库存一直呈现下降趋势,本周市场库存降幅较上周明显收窄,具体各地区来看:

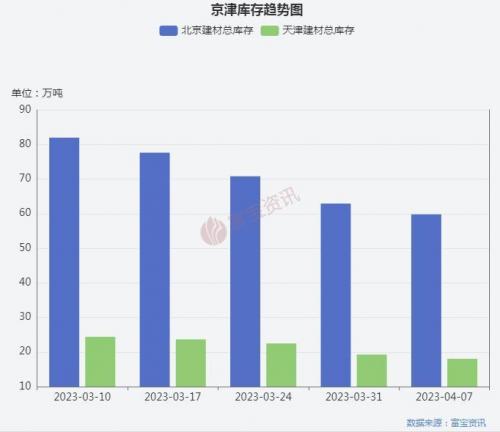

【北京市场】现北京地区建筑钢材总体库存量为59.78万吨,较上周统计减少3.12万吨;(其中上上周减少7.89万吨)

【天津市场】现天津地区建筑钢材总体库存量为18.03万吨,较上周统计减少1.23万吨;(其中上上周减少3.24万吨)

【唐山市场】唐山地区线螺库存总量为10.33万吨,较上周统计减少0.49;(其中上上周减少1.37万吨)

钢企生产情况来看,敬业钢厂6条螺纹产线在产,承钢2条螺纹在产,东华1条螺纹在产,鑫达1条螺纹在产,资源以直发为主,市场实际到货量有限,钢企生产方面基本上较上周持平;

从线材库存表现来看,武安钢厂线材总库存为51.58万吨,较本周初统计增加4.38万吨,其中,裕华13.5万吨,太行12.9万吨,金鼎17.7万吨,鑫汇7.1万吨,普阳0.3万吨,红日0.08万吨;总产线10条(裕华1太行4金鼎2鑫汇2普阳1),开工率58.8%,

本周市场交投清淡,钢厂库存上移,商家积极出货为主。

总体来看,本周市场到货量偏低,但需求有限,实际出库量减少,导致市场库存降幅出现收窄,价格经过调整后,需求预计会好于本周,届时库存降幅或继续扩大。

三、原料支撑转弱

铁矿方面,利空消息频出,国产矿本周偏弱调整,就铁矿石基本面表现来看,短期会有震荡回调趋势;焦炭方面,焦炭市场弱稳运行,供应方面,原料端焦煤价格持续下跌,焦企入炉煤成本下移,多数焦企开工积极性较好,然下游钢厂对焦炭采购偏谨慎,且中间投机贸易商离市观望,部分焦企出货节奏放缓,厂内焦炭库存小幅累积。需求方面,随着终端需求不及预期且成材价格不断下跌,钢厂盈利空间收窄,对焦炭多按需采购为主。

四、宏观方面

【2022年河北沿海地区实施超5亿元工业项目336项】4月4日,从省政府新闻办召开的“河北省加快建设临港产业强省”新闻发布会上获悉,2022年沿海地区实施5亿元以上工业项目336项,同比增长10.9%;实施亿元以上技改项目1043项,同比增长19.3%;工业投资占全省44.9%,技改投资占全省51.6%,沿海地区工业发展不断取得新突破。

【3月全国工业企业销售收入同比增长7%】国家税务总局局长表示,工业生产逐步恢复向好。3月份,全国工业企业销售收入同比增长7%,较去年全年加快1.2个百分点。这反映了企业扩大生产和设备升级的意愿在不断增强、提升。

五、下周走势预测

后市来看,供给方面,京津冀地区钢企产量有限,市场到货量偏少,库存仍会持续下移;需求方面,进入4月中旬,结束阴雨天气,且基建方面预期向好,阶段性备货需求或有释放,成交情况或好于本周,供需矛盾并不显著;另外,厂商均处于亏损状态,成本高位对价格同样起到支撑,预计下周市价修复调整后有望迎来小幅反弹,较本周重心上移,但还需关注需求跟进情况以及海外等风险因素,如无利好消息刺激,反弹空间仍有限。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}