成都钢铁网资讯6月8日消息:当前土地市场变化情况

1、5月全国土地出让金同比下降1.06%,环比增长18.36%,其中住宅类土地出让金同比增长1.37%,环比增长18.56%;?2023年1-5月,全国土地出让金同比下降14.46%。

2、2023年1-5月城投拿地占比21.18%,同比减少10.21 %。分月看,2023年1月城投拿地占比34.12%,同比增加6.87%,2-5月各月城投拿地占比同比均下降,其中5月城投拿地占比20.40%,同比减少18.37%。

3、土地市场尚未出现明显好转,在去年低基数的情况下,仍同比下降。一定程度上表明房企拿地意愿偏弱,后期开工建设也将有限。其中,城投受监管及自身资金问题,拿地量也成明显下降,预计后续土地出让将进一步下滑。另外城投公司拿地也多为地方政府变相融资,实际开工也将有限。

【5月国内挖掘机销量降46%,出口增速重回两位数】中国工程机械工业协会公布数据称,根据对挖掘机主要制造企业的统计,今年5月销售各类挖掘机1.68万台,同比下降18.5%。其中国内销量6592台,同比下降45.9%。出口方面,5月主要制造企业共卖出1.02万台挖掘机,同比增长21%,出口重回两位数增速,占单月总销量比重约61%。

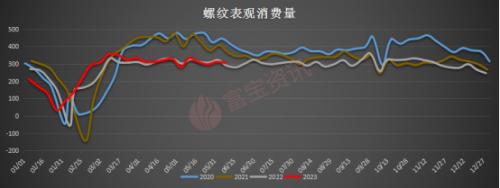

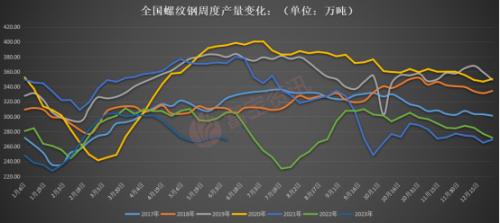

本周库存数据表现偏利空,库存、产量、需求均有所下降,其中库存降幅放缓,表观需求维持低位震荡区间,本周表观消费305.54万吨,较上周减少5.98万吨,整体波动不大,且逐渐趋于稳定,从上方挖掘机销量和土地出让情况可以看出房地产市场的冷清现状,部分开发企业资金压力增大,土地出让冷清,工地施工量减少,挖掘机销售情况减弱,且即将进入传统旺季,高温多雨天气的影响下,后续工地需求走势能否维持现状仍有待考证,但从中长期来看,终端实际需求难有大幅好转动力。 本周钢厂产量走势微降,本周螺纹钢周度产量269.47万吨减少3.94万吨,环比减少1.44%,与去年同期相比减少28.15万吨,同比减少9.46%,整体处于窄幅波动区间,影响较小,目前长流程钢厂和短流程钢厂利润分化,长流程利润恢复至高位,长流程钢厂受利润驱动生产意愿较强,铁水产量表现不弱,限产实际影响力度不大,而短流程废钢到货量持续下降,各地区均有亏损,预计6月粗钢产量将恢复,但整体空间有限,后续需要持续关注原料端变化和钢厂生产动态。

本周钢厂产量走势微降,本周螺纹钢周度产量269.47万吨减少3.94万吨,环比减少1.44%,与去年同期相比减少28.15万吨,同比减少9.46%,整体处于窄幅波动区间,影响较小,目前长流程钢厂和短流程钢厂利润分化,长流程利润恢复至高位,长流程钢厂受利润驱动生产意愿较强,铁水产量表现不弱,限产实际影响力度不大,而短流程废钢到货量持续下降,各地区均有亏损,预计6月粗钢产量将恢复,但整体空间有限,后续需要持续关注原料端变化和钢厂生产动态。 本周螺纹全国统计仓库库存量569.55万吨减少15.33万吨,环比减少2.62%,与去年同期相比减少281.5万吨,同比减少33.08%。本周线材全国统计仓库库存量:104.94万吨减少10.39万吨,环比减少9.01%,与去年同期相比减少74.15万吨,同比减少41.40%。实际螺纹厂库库存为204.51万吨,较上一周减少20.74万吨,环比减少9.21%,较去年同期减少128.29万吨,同比减少38.55%。线材厂库库存为55.09万吨,较上一周减少13.25万吨,环比减少19.39%,与去年同期相比增加减少42.75万吨,同比减少43.69%。目前钢厂库存和社会库存依旧处于下降趋势,但是社会库存降幅有明显放缓,本周受到行情波动的影响,市场从之前的观望居多转为部分商家谨慎投机补库,叠加需求走弱,库存降幅有所放缓,目前库存仍然处于低库存状态,各市场商家库存压力不大,操作也较为灵活,考虑到当前的需求走弱和钢厂生产意愿增加,预计后期库存下降空间有限。

本周螺纹全国统计仓库库存量569.55万吨减少15.33万吨,环比减少2.62%,与去年同期相比减少281.5万吨,同比减少33.08%。本周线材全国统计仓库库存量:104.94万吨减少10.39万吨,环比减少9.01%,与去年同期相比减少74.15万吨,同比减少41.40%。实际螺纹厂库库存为204.51万吨,较上一周减少20.74万吨,环比减少9.21%,较去年同期减少128.29万吨,同比减少38.55%。线材厂库库存为55.09万吨,较上一周减少13.25万吨,环比减少19.39%,与去年同期相比增加减少42.75万吨,同比减少43.69%。目前钢厂库存和社会库存依旧处于下降趋势,但是社会库存降幅有明显放缓,本周受到行情波动的影响,市场从之前的观望居多转为部分商家谨慎投机补库,叠加需求走弱,库存降幅有所放缓,目前库存仍然处于低库存状态,各市场商家库存压力不大,操作也较为灵活,考虑到当前的需求走弱和钢厂生产意愿增加,预计后期库存下降空间有限。

从目前供需来看当前基本面较为矛盾,铁水产量高位决定了螺纹产量难有大幅下降,需求逐渐走弱,虽然日内成交尚维持在15万附近,但这样的成交难以形成对于价格支撑,旺季看需求,淡季看预期,当前基本面放眼望去多是利空,但目前扰动钢价核心因素正在从基本面像宏观面转移,本轮价格上涨而后转为震荡主要源于淡季弱现实下的宏观预期不断利好,推动盘面上涨,但之后来看利好预期落地兑现的难度较大转而当前震荡趋势,需求是价格上涨波动的基础,若没有较好的需求支撑,那么上涨也如同水中花,镜中月,后续来看盘面情绪谨慎,现货端成交疲软,情绪走弱明显,钢价维持震荡趋势,需要持续关注宏观政策出台和落地情况,长期则受到房地产行业下行的影响,钢价走势看法整体偏弱

从目前供需来看当前基本面较为矛盾,铁水产量高位决定了螺纹产量难有大幅下降,需求逐渐走弱,虽然日内成交尚维持在15万附近,但这样的成交难以形成对于价格支撑,旺季看需求,淡季看预期,当前基本面放眼望去多是利空,但目前扰动钢价核心因素正在从基本面像宏观面转移,本轮价格上涨而后转为震荡主要源于淡季弱现实下的宏观预期不断利好,推动盘面上涨,但之后来看利好预期落地兑现的难度较大转而当前震荡趋势,需求是价格上涨波动的基础,若没有较好的需求支撑,那么上涨也如同水中花,镜中月,后续来看盘面情绪谨慎,现货端成交疲软,情绪走弱明显,钢价维持震荡趋势,需要持续关注宏观政策出台和落地情况,长期则受到房地产行业下行的影响,钢价走势看法整体偏弱

扫一扫关注微信

扫一扫关注微信

{kind=link}