成都钢铁网资讯6月29日消息:

一、市场端

从现货市场价格来看,上半年整体价格呈现出一个中间高两端低的趋势。

主流市价由3、4月份高点:唐山、广州、上海4500、4660、4560分别降至6月低点:3900、4170、3940,最大降幅达620元/吨。一季度整体呈现出一个震荡偏强的趋势,中厚板市场资源供应紧张,尤其是普板,国内各行业项目陆续开工,市场对后市需求抱有乐观态度,带动市价震荡高走。二季度宏观消息面偏空影响,市价开始进入下行阶段,旺季需求释放预期落空,供需双弱格局难改,6月虽出现阶段性反弹,但受传统淡季因素,成本支撑不足,现货反弹空间有限。

二、库存端

2023年上半年中板库存跌宕起伏,全年整体水平偏低

2023年上半年,中板市场库存高点在2与上旬,库存量高达147万吨,最低点出现在4月底,库存量102万吨左右。2月上旬社库见顶后开启降库通道,需求陆续恢复叠加产量处于低位,降库速度比较快,3到4月份库存持续下降,但由于基建类订单在3月份集中释放后,出现了一定的真空时期,降库速度有所减缓。进入5到6月,库存水平虽不高,但由于市场价格持续下错,贸易商信心不足,抛货现象增多,整体备货预期明显降低,目前市场库存持续呈现小幅下降趋势。

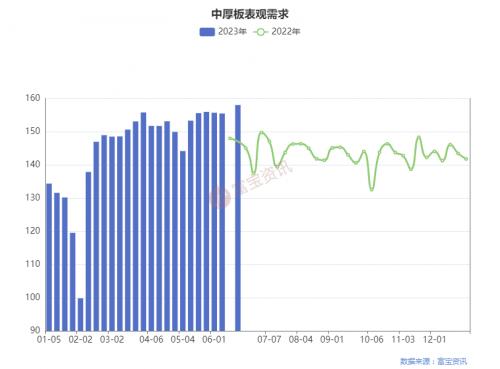

三、需求端

2023年上半年中厚板整体需求保持平稳上升趋势,从中板下游制造业来看,1、2月份属于过渡期,3-6月终端制造行业较去年同期明显改善,需求面表现相对良好。造船业:目前船舶和海洋工程用钢产业化的提高,船板需求明显增加,但由于船板整体库存水平不大,部分贸易商存惜售表现,挺价意愿明显。2023年1-5月,全国造船完工量1647万载重吨,同比增长15.4%;新承接船舶订单量2645万载重吨,同比增长49.5%。截至5月底,手持船舶订单量11799万载重吨,同比增长15.5%。汽车行业:新能源车的加速发展对板材等特种钢材需求大大增加。5月份新能源汽车出口9.2万辆,同比增135.7%,占出口总量的30%。作为外贸“新三样”之一,新能源汽车持续增长的海外销量不仅成为中国外贸出口的新标志,更成为车企的战略焦点。

四、供给端

2023年上半年中板产量震荡上升,整体供给处于高位

2023年中板钢厂在供应方面持续增量,从产量及产能利用率来看,仅春节前后因部分钢企停机放假,导致产能利用率下降之外,其他时间均在85%以上水平,一季度产量震荡上升,月产量在135-145万吨左右,二季度起,月产量在145万吨以上且呈持续增长态势,相对偏高水平,整体产出相对2022年较高。

供需层面来看,2023年初中厚板的下游制造业需求攀升,对于中板需求也进一步扩大,而一季度库存量低位且需求预期可,尤其是新基建行业的发展,对于品种钢的需求进一步提升,普板市场规格牌号短缺,钢企对于中板的生产明显扩大,二季度华东地区存在新增产能投产,且中板价格稳健,价格优于螺纹等品种,利润表现尚可,钢厂产量多向板材转移,供应面较一季度放宽,2023上半年重点企业中板产量呈现震荡上升趋势。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}