回望2023年这一年,逆回购作为央行常规的操作工具,关键时点补水“送温暖”。资金利率呈现“N”型走势,利率中枢整体上移;这一年,两次降息、两次降准,在总量上保障流动性合理充裕,在价格上降低社会综合融资成本;这一年,货币政策精准有力,有进有退,更加注重做好逆周期和跨周期调节。

展望2024年,业内预计,货币政策将维持适度宽松,更聚焦于质的有效提升。降准降息仍有空间,以稳定银行体系流动性,促进融资成本持续下降。结构性工具有望引导更多金融资源流向科技创新、绿色发展及房地产行业等重大战略、重点领域和薄弱环节。

2023年资金市场回顾:政策利率两度下调资金利率中枢上移

2023年,央行公开市场共开展逆回购操作424510亿元,投放中期借贷便利(MLF)资金70750亿元以及7200亿元国库现金定存,全口径计算,公开市场全年合计实现净投放28460亿元。

逆回购操作期限仍以7天期为主,14天期仅间歇性使用。年内央行逆回购操作中49680亿元为14天期,其余均为7天期。央行仍在3个时段开展了14天期逆回购操作:春节前、三季度末和年末,即季末和长假前祭出“7+14”组合驰援流动性。

MLF方面,人民银行连续12个月超额续做。2023年累计开展70750亿元MLF操作,年内有45500亿元MLF到期,合计净投放中长期流动性25250亿元。其中,11月15日央行超万亿续做MLF,净投放规模达6000亿元,创2016年12月以来最高水平。

价格工具同样不缺席。2023年3月、9月两次下调存款准备金率,释放中长期资金超过1万亿元;6月、8月两次降低政策利率,带动1年期贷款市场报价利率(LPR)和5年期以上LPR分别下降20个和10个基点,报3.45%、4.20%。

值得一提的是,2023年LPR调降结构较上年有所变化。6月份1年期LPR与5年期LPR同步下行10个基点,旨在提振实体经济资金需求;8月份时则为1年期LPR单独调降10个基点,有效引导企业和居民融资成本持续下行。此非对称调整也为配合存量房贷利率下调等政策,提升货币政策的精细化程度。

结构性货币政策有进有退。央行精准支持经济重点领域和薄弱环节,聚焦科技、绿色、普惠、养老和数字金融“五篇大文章”。据不完全统计,2023年三季度支小再贷款和普惠小微贷款支持工具、碳排减持工具和支持煤炭清洁高效利用专项再贷款、科技创新再贷款以及普惠养老专项再贷款分别新增1524亿元、733亿元、256亿元和3亿元。

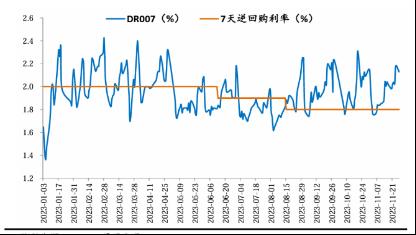

资金面上,资金利率年内呈现收敛-转松-收敛的态势,中枢较2022年有所上移。元旦之后,伴随社融信贷增强投放,央行仅维持MLF、OMO等操作,直至央行3月官宣降准25BP,期间资金利率逐步上行,并高位震荡。4-6月,伴随全面降准落地、银行信贷投放节奏放缓,超储消耗减少,银行间市场流动性维持充裕,除个别关键时点外,短端资金利率维持低位运行。

8月以来,随着地方债发行加速,叠加万亿特殊再融资债券发行,资金面整体收敛,DR007中枢上移,显著高于政策利率,银行间流动性趋紧,流动性分层加剧,一度出现跨季隔夜资金利率超过50%的极端情况。进入12月,短端资金利率运行中枢相较于9-11月有所回落,而资金价格在月中税期的波动幅度也相对有限。临近元旦、春节双“跨年”时点,在银行MPA考核、现金需求多增压力下,资金利率整体呈现前高后低的特征。凭借着央行数量端工具的前瞻性投放与财政资金拨付使用,资金面实现平稳跨年。

截至2023年12月31日收盘,DR001加权平均利率报1.6533%;DR007加权平均利率报1.9097%;DR014加权平均利率报2.4232%,短端品种价格受跨年影响表现分化,均以向中枢回归姿态落幕。

业内人士预计,2024年1-2月份银行间资金面缺口超万亿元,资金面扰动因素犹存,包括信贷开门红、政府债供给、财政存款投放等。春节时点仍要注意防资金空转套利对流动性的调节,预计资金面将保持总体平衡。

“灵活适度、精准有效” 2024年政策“降成本”必要性不减

展望2024年,“水”往哪流?货币政策又将何去何从?这离不开政策端的方向性指导。

中央经济工作会议提出,2024年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

业内分析认为,首先,货币政策的自主性、灵活性将继续增强。2024年我国面临的内外部约束边际缓解,货币政策的掣肘减少,能够根据经济金融运行情况相机抉择,施策空间进一步打开。

其次,货币政策目标可能会更多地关注价格。“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”这一新提法表明,通胀或成为下一阶段判断货币政策是否“有效”的重要因素。促进CPI和PPI合理上行、推动经济温和扩张,或许是2024年货币政策的一大着力点。

最后,货币政策将更注重效能。从“精准有力”到“精准有效”,意味着货币政策将不仅着眼于量的合理增长,还会更聚焦于质的有效提升。

民生银行首席经济学家温彬指出,2024年,货币政策有望维持适度宽松,降准降息仍有一定空间,以稳定银行体系流动性、促进融资成本持续下降,但将更加注重存量资源盘活和效率提升。流动性环境预计边际宽松、资金面波动减弱,资金利率和同业存单利率中枢小幅下移。

平安证券首席经济学家钟正生表示,2024年,货币政策将加强与财政政策的协同,结合财政支出发力的重点方向,预计2024年结构性货币政策工具将加强对民营企业和房地产“三大工程”的支持。

东方金诚首席宏观分析师王青认为,2024年结构性货币政策工具将受到进一步倚重,引导更多金融资源流向科技创新、先进制造、绿色发展、小微企业及房地产行业等重大战略、重点领域和薄弱环节。预计着眼于为平急两用基础设施建设、城中村改造、保障房建设等‘三大工程’提供长期低成本资金,2024年PSL有可能再出江湖,或由央行创设新的定向支持工具。

值得一提的是,据人民银行消息,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行三大政策性银行净新增抵押补充贷款(PSL)3500亿元,为PSL有史以来第三高。据统计,上一次抵押补充贷款出现净新增还是在2023年2月。

至于降准降息方面,钟正生预测,2024年降准降息支持仍有必要,以配合财政、激发私人部门融资需求、维持实际利率合理适度。其中,政策利率和存款利率或需调降25BP以上,存款准备金率的下行幅度在0.5个百分点左右。

东吴证券首席宏观分析师陶川表示,汇率约束、银行成本、通胀水平,是把握货币政策取向的三个“锚”。降息方面,预计2024年跟随美联储的情境下存在空间,但LPR的降幅可能小于MLF;降准方面,存在50BPs的常态调降空间,不过或难成为临时补充流动性的最优选择;同时,信贷投放“质大于量、价”,结构性、定向性工具会发挥更大的作用;此外,关注汇率升值超调,可能成为宽松的触发器。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}