【宏观新闻】

【南京市场盘库日记,带你了解各码头目前情况】据成都钢铁网跟踪统计,目前南京库存总计约43.1万吨,相对周初增加7.3万吨左右,同比去年节后库存下降17%,分码头来看,其中六星码头库存共计15万吨(周初10万吨),中储滨江螺盘库存18万吨,码头待卸2万吨,总计库存20万吨(周初18万吨),红旗码头总计库存在4.5万吨左右,汇泓库3.6万吨,码头人员反馈近期码头到港明显增多,但相比去年同期仍处于偏低水平,库存峰值还未出现,冬储资源比例占比较大,码头交投开始活跃,卡车不少,但多为投机需求,从历史规律来看,15号以后刚需会开始快速启动,这时候库存波动情况是关键拐点,增减速度决定了钢价的方向。今年年后商家操作明显谨慎,仍谨慎客观态度对待,风险控制第一。

【焦煤行情】长治地区部分煤企价格出现下调,其中贫瘦精煤(S0.4G10-15)下跌150元/吨至现汇1650元/吨,贫煤(S0.4G0-5)下跌96元/吨至现汇1680元/吨,新价格自2月10号13时执行。

【人民日报:正确认识和把握碳达峰碳中和】人民日报刊文称,实现碳达峰碳中和,是一项复杂工程和长期任务,不可能毕其功于一役,目标上要坚定不移,策略上要稳中求进。现实中,有的地方搞“碳冲锋”,有的搞“一刀切”、运动式“减碳”,这些都不符合党中央的要求,必须及时纠正。从实践角度出发,要充分考虑国内能源结构、产业结构等基本国情,通盘谋划,先立后破,不能影响经济社会发展全局,确保传统能源逐步退出要建立在新能源安全可靠的替代基础上。

【楼继伟:碳调节税要结合“碳负债”客观分析”】中国财政部原部长楼继伟在今年1月某论坛上表示,发展绿色金融首先要解决相关激励的问题,这需要市场和政府共同发挥作用,如工艺碳排放的测度,就必须要有政府验证介入才好。他强调,不能将碳调节税、碳关税变成一个制造全球贸易壁垒的工具,要重视遵守共同但有区别的责任。小编认为,结合钢铁产业来看,减碳减产是全国高炉电炉的发展趋势,目前全国电炉2021年的产量2亿吨左右,粗钢产能5.6亿吨同比2020年下降3%左右,虽然这一降幅不及预期,但是并未改变这一实质路线方针,说到碳排放就要谈到火力发电,目前火力发电仍然是国内用电来源的主流,煤炭的价格受国内外金融影响波动较大,发改委针对市场价格宏观调控已经陆续布局,今年焦煤、铁矿价格波动幅度大概率会避免去年大起大落的走势,这才是真正的落实了今年“稳经济”的操作。

【1月社融增速超预期地产股开盘多股涨停】泰禾集团、南山控股、荣安地产、天保基建、嘉凯城涨停,中国武夷、大龙地产、光明地产等冲高。1月社融增速超预期,宽信用信号明显。机构认为,宽信用的五只箭分别射向新老基建、先进制造业、科技创新、碳减排和优质房地产公司。其中新老基建是主要发力点,房地产维稳为主。另外,消息面上,全国性商品房预售资金监管办法出台,明确当监管账户内资金达到监管额度后,超出额度的资金可由房企提取使用。】

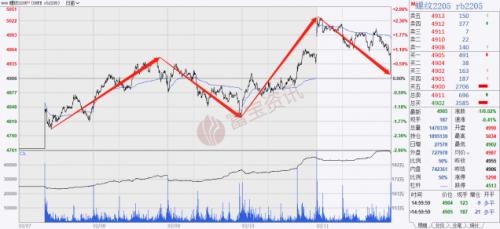

【期货分析】

本周螺纹期价在春节后期高开上行,于周二午盘摸高4946后,震荡下行,回跌至4842迎得支撑,走出小幅波段上升行情,价破4946,在周四夜盘高开上摸5033后,承压在日线波段翻倍位5040附近,尾盘出现中阴下跌,回包周四日盘涨幅,周线收放量滞涨,带长上影的窄体K线,收盘于4905,本周累涨1.57%,周最高5034,最低4801,周最大涨幅4.79%。

【开工情况】

本周29家冷轧钢厂开工率78.72%,产能利用率77.391%,周产量78.34较上周减4.07,厂库43.71较上周增7.66,社库139.17较上周增13.91。

【库存情况】

本周冷轧实际产量78.34万吨,较上周减少1.73万吨;钢厂内库存43.71万吨,较上周增加0.5万吨;社会库存211.5万吨,较上周增加8.07万吨。总库存255.21万吨,较上周增加8.57万吨;表观需求69.77万吨,较上周增加11.69万吨。

【总结】

本周冷轧市场总体来看稳中偏强。总体来看,市场仍受到假期氛围的影响,下游终端复工进度缓慢,贸易商逐步开市,价格基本节前提涨,节后稳报,但初期开市偏少,市场资源偏少,存跟随钢厂成本挺涨,市价小幅探涨,但成交跟进不足,周中原料端受监管发话,期价宽幅震荡,贸易商心态受到影响,价格进去整理,部分资源退去补涨空间,低位锁定利润,出货为主。临近周末,多重宏观利好出台,提振市场情绪,现阶段,贸易商多以回归开市,终端需求缓慢复苏,低位询价增多,虽成交较期前起量,但仍属偏弱,随市价追涨期价,低位高靠后,成交受阻。本周冷轧实际产量78.34万吨,较上周下降1.73万吨,厂内库存43.71万吨,较上周增加0.5万吨,社会库存211.5万吨,较上周增加8.07万吨,表观需求69.77万吨,较上周增加11.69万吨,总体呈现供应减少,库存正常水平偏低,需求复苏缓慢,供需双弱延续。从地区主流报价来看。从地区主流报价来看,天津市场5530,较上周弱调为主,邯郸、莱芜、张家港分别报5480、5500、5650、5550、5880,较上周涨90-120,武汉、上海分别报5650、5880,涨幅较大,幅度在160-180。后期来看,期价存高位整理风险,或压制现货市场情绪,但钢厂产量上升有限,成本挺价情绪难退,同时需求预期下周将现大幅回归,或形成对于现货价格的支撑,商户低位拒出心态明显,市价资源或有进一步高靠。预计下周市场总体稳中整理,后半周小幅偏强,整体幅度30-50左右。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}