成都钢铁网资讯12月9日消息:一、行情回顾

本周全国市场建材价格震荡偏强运行,其中江苏地区南京涨30,河北唐山涨10,南昌跌20、浙江杭州涨60,上海涨60,广州涨60,四川成都涨50。

二、重点地区周评

【江沪市场】

江苏市场本周偏强运行,南钢价格涨20,沙钢价格主流涨60,永钢价格主流涨50,中天价格主流涨60,南钢价格周五实际成交3860-3880元/吨。期螺05高开高走、大幅冲高,收3945,涨130涨幅3.41%。截止目前,原料方面,9日唐山迁安地区普方坯资源出厂含税累涨70,报3720元,焦炭第三轮提张落地,成本端支撑趋强,钢厂利润继续收窄。社会库存方面,据成都钢铁网统计本周南京库存16.67万吨较上周降库0.11万吨,苏州总计库存7.06万吨(上周7.74万吨),较上周降库0.68万吨。周度供需数据利好,加之宏观利好预期增强,疫情防控政策持续优化落实,市场信心提升,周四和周五出货回暖。预计下周市场价格震荡偏强运行。

【浙江地区】

本周钢价震荡上涨,期货上涨带动现货价格上调,加之国内疫情政策放松,工地迎来年前的赶工期,库存方面,目前杭州市场螺纹38.3万吨,据了解,杭州市场8家大户周一至周四成交量9.51万吨,宁波市场6家大户周一至周四成交量成交量3.38万吨。后市来看,宏观消息利好,且市场库存处于低位,但整体需求仍表现较差,商家操作还是以出货为主,综合来看,预计下周钢价震荡上涨,幅度40-50。

【江西市场】

本周江西地区价格震荡运行,今日午后南昌地区主流成交3750元/吨,较上周上涨20元,行情波动较快,市场价格较为混乱,本周中共中央政治局召开会议,明确要突出做好稳增长工作、扩大内需,江西地区之前封控城市全部放开,对钢材流通有较好的支撑,但对终端需求未有明显提振,本周需求总体偏弱,库存有小幅增加,赣州3.61,增加0.56,九江1.56,减少0.31,吉按0.66,增加0.1,宜春0.5,稳,新余2.84,减少0.25,鹰潭0.55,增加0.1,萍乡0.66,减少0.09,景德镇0.53稳,原材料支撑坚挺,市场商家多随行就市,随着需求减弱和冬储临近,库存仍有增加预期,当前宏观预期仍有释放空间,预计带动下周价格震荡上行,但追涨建议谨慎。

【安徽市场】

本周涨跌幅统计:从周一到周五,马钢抗震螺纹挂牌价从4140跌到4110,跌30元/吨。马长江螺纹从3880跌到3850,跌30元/吨,六钢指导价小幅波动,在3950。本周价格窄幅下跌。

市场分析:本周价格窄幅波动,市场整体心态尚可,但需求上涨乏力,商家进出货仍旧以刚需为主,加之目前商家多低位库存,挺价意愿比较强,因此成交相对一般。本周主流钢厂库存较上周均有小幅增加,合肥钢材总库存7.52万吨,周环比增加0.43万吨,其中螺纹钢库存6.43万吨,周环比增加0.37万吨,线盘库存1.09万吨,周环比增加0.06万吨,较上周有小幅增加。原料方面,钢厂到货一般,库存偏低,考虑到近日钢材价格小幅上涨以及寒潮天气增多,对焦炭采购积极,部分低库存钢厂有催货现象。综合来看,预计下周安徽市场窄幅震荡偏强运行。

【山东市场】

本周山东地区建材价格先弱后强,目前莱钢实际价格3750元/吨,相对上周价格持涨50,基本符合上周预测,目前省内济南市场实际库存6万左右,潍坊库存4.5万吨,主要增库还是集中在石横永锋以及莱钢螺纹钢,西王据传本月建材陆续停产中,目前外来资源占比主要是鑫达、新抚钢少量资源,山西资源增加,本周初开始省内价格偏低,目前来看与安徽省价差缩小至50左右,资源外发困难性增加,据济南市场代理商反馈今天由于基差合适,市场期货公司开始收货,市场实际成交好转,虽然疫情放开但是工地需求仍然低迷,下游消费整体传输不佳,钢厂目前冬储态度相对模糊,综合来看预计下周市场价先强后弱,整体偏强调整60-80。

【京津冀市场】

本周京津冀地区市场价格整体震荡偏强运行,累涨幅度30-80元/吨。周后期成本端走强,宏观利好刺激不断,厂商价格纷纷上行,市场投机操作增加,出货有所放量。库存方面,现北京地区建筑钢材库存量41.34增加2.49万吨,持续累库,但增幅较较上周有所放缓,钢厂方明目前暂无减产计划,预计下周市场持续增库,商家方面库存压力逐步增加;需求面来看,淡季下市场多期限操作,实际成交较少,同时贸易商心态也较为纠结,大幅拉涨意愿有限,部分锁定利润出货,进入12月份,目前商家整体操作相对谨慎,冬储方面无计划,多数等待回调再进行补库操作,而近期原料面支撑较强,加之逐步放开宏观利好预期下,盘面支撑较强,预计下周市价高位偏强,幅度有限,谨防回落风险。

【两湖市场】

本周两湖地区价格窄幅震荡运行,午后长沙地区价格主流成交3980元/吨,较上周上涨20,武汉地区午后地区午后主流3850元/吨。较上周稳,本周宏观面持续利好,疫情管控措施控大幅度放松,中共中央政治局召开会议,确定2023年经济发展重点方向,带动盘面上行,但是当前处于需求的淡季,终端需求持续萎靡,需求较之前又明显回落,且随后一两个月会有一波大规模的感染,终端需求难有大规模反弹,库存持续垒库,长沙建材社会库存12.16万吨,较上周增加0.38万吨,钢厂盈利依旧处于低位,钢厂产量变化不大,随着需求减弱和冬储临近,库存仍有增加预期,当前宏观预期偏强,预计带动下周价格震荡上行,但追涨建议谨慎。

【河南市场】

本周河南主流市价稳中偏强,幅度在20-70,周口安钢螺纹库提Φ18mm-Φ22mm市价3790-3830,今安钢螺纹较上周日涨30,本周初市场不温不火,市价上涨乏力,随着宏观利好政策的加持,今日盘面出现大幅拉涨现象叠加原料走强,现货市价随之跟涨;资源方面,目前省内厂家建筑钢材产能利用率较低,尤其是安阳,本周安阳亚新已经停产放假,部分小厂也出现短期检修停产现象,省外虽有资源抵运但较前期抵运量减少。郑州因前期疫情管控加之需求弱出货不佳,现郑州市场库存小幅增加,目前建材库存总量约11万吨,较上周增加约1.2万吨。其中,螺纹钢库存为8.6万吨,线盘库存为2.4万吨,目前整体库存压力不大;市场方面,本周前几日市价上涨较为乏力,随着今日盘面上行,钢厂拉涨积极,闽源一天连涨3次螺纹累涨100,成交较昨有所好转,今日市场主流成交价较昨涨30-70,现商家后期基本仍旧看涨,下游实际需求偏弱,现贸易商冬储意愿偏低,综合考虑,预计河南下周市价震荡偏强,暂看幅度20-70。

【广东市场】

本周广东地区稳中偏强运行,幅度在30-90,目前广州韶钢价格在4130附近。本周受宏观利好刺激,以及疫情防控逐渐放开,期螺大幅拉涨,市场信心有所提升。原料端,焦炭第三轮提涨落地,本周钢坯价格涨100-120,原料价格的支撑下,成材价格继续推高,整体维持涨势。库存面,截止12月7日本周广州库存线材21.7较上周-2.4,螺纹36.3较上周-0.8,总量58较上周-3.2,其中盛隆24.5,金博10.2,海福2.4,吉山2.7(单位:万吨)。整体库存稍有去化,随着北方的寒潮降临,工地逐渐停工,现货需求转弱也是事实,价格上涨缺少实质性需求支撑。钢价持续拉涨稍显乏力。短期来看,市场心态有所转向,情绪推动下价格或将继续推高,但谨防期螺高位回落风险拖累现货回调,建议谨慎操作,不可追涨,综合考虑,预计下周广东市场或将稳中趋强运行,涨幅有所收窄。

【广西市场】

本周市场价格从数据上来看上涨60-70,价格先稳后强。钢厂来看,钢厂方面螺纹钢价格进一步推涨30元/吨。从宏观面来看,疫情防控政策调整,预期逐渐兑现,宏观利好不断加码。但目前处在需求淡季,支撑不足,短期内需求不会大幅增长,价格上涨缺乏一定动力。目前省内市场以出货降库为主,市场成交因期货带动下,交投氛围趋好。原料方面来看,唐山钢坯现报3720元/吨,焦炭第三轮提涨110元/吨部分落地,成本端支撑较强。综合来看,预计下周市场价格震荡偏强为主。

【福建市场】

回顾本周,福建市场建材价格震荡运行,从数据上来整体上涨10-20。库存方面来看,本周厂内库存总计18.75万吨,减少1.3万吨,福建市场库存48万吨,较上周减少2万吨。其中三钢材33万吨,较上周减少1万吨,厂库以及市场库存有小幅降库。从当前福建市场情况来看,整体需求表现不佳,商家拉涨意愿并不强,叠加钢厂成本出现增加,利润有所下滑,在低库存的支撑下,价格下跌的可能性并不大,但是因为福建市场价格偏高,上涨较为困难。冬储方面来看,目前市场心理价位在3750-3800,部分商家并不看好后市行情,冬储意愿偏弱,福建省内钢厂暂未出冬储政策,预计钢厂会在1月初出台冬储政策。综合考虑料下周市场价格稳中偏强,建议按需采购,谨慎操作。

【西南市场】

上周预测本周价格看震荡,且偏强幅度较小,本周整体期货盘面确实震荡运行,唯周五涨势喜人,现货面:重庆涨20,成都涨50,云南涨30,贵州跌40,本周四川市场钢材库存为54.37万吨,较上周增加1.42万吨;重庆市场钢材库存为39.8万吨,较上周增加1.2万吨;贵州市场钢材库存为14.47万吨,较上周增加3.55万吨;云南市场钢材库存为21.66万吨,较上周增加1.35万吨。库存本周都有小幅累积,且据钢厂反馈,近期下游需求非常薄弱,市场商户日内多滑竿,所以价格跟涨缓慢,下周:首先下周临近美联储加息各项数据会略有干扰,盘面有可能稍有调整,但现货面会变现的坚挺,所以下周西南整体走势将保持稳中调整,先弱后强的变化趋势。

三、钢厂价格政策

本周建材价格先弱后强调整。从库存方面来看,35城螺纹社库364.87万吨增加10.30万吨,线材社库63.24万吨减少1.27万吨,社库总库存428.08万吨;螺纹钢厂库181.88万吨减少0.19万吨,线材厂库49.34万吨增加0.57万吨,钢厂总库存231.22万吨;钢厂产量287.64万吨增加3.50万吨,表观需求277.53万吨,较上周减少2.24万吨。数据偏利空,而年底海外有圣诞和跨年,国内有元旦和新年,对于原油需求将会出现较大干扰,而目前原油政治化因素较大,需留意俄乌局势引发的地缘关系冲击,需谨慎对待原油化工波动,钢厂面的成本不断升高,盈利面又会迎来压力,而下周多有数据干扰,预计下周钢价先弱后强调整。

四、库存分析

1.数据解读

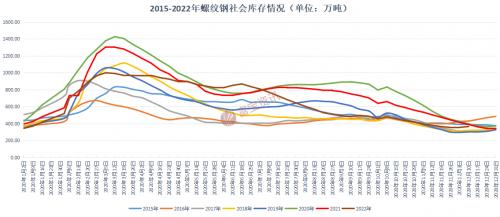

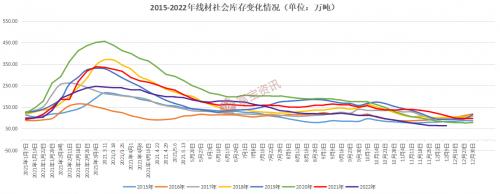

从本周数据对比来看,本周螺纹全国统计仓库库存量(如图1所示):364.87万吨增加10.3万吨,环比增加2.90%,与去年同期相比减少23.6万吨,同比减少6.08%。本周线材全国统计仓库库存量(如图2所示):63.24万吨减少2.19万吨,环比减少3.35%,与去年同期相比减少57.88万吨,同比减少47.79%。需求持续减弱,社会库存有所增加。我们再看一下本周钢厂产量,本周螺纹钢周度产量287.64万吨增加3.50万吨,环比增加1.23%,与去年同期相比增加13.02万吨,同比增加4.74%,随着行情波动,钢厂产量有小幅回升。

2.未来趋势分析

本周钢材价格走势持续窄幅震荡运行,库存数据表现情况一般,厂库和社库均有小幅垒库,本周或将是库存由将转增的一个转折点,行情持续偏弱,且临近冬储,代理商出货情况不佳,从钢厂拿货意愿不强,天气转冷,叠加疫情影响,表观需求偏弱,库存消耗乏力,宏观方面,国务院联防联控机制进一步优化防疫政策,不再对跨地区流动人员杏验核酸检测阴性证明和健康码,不再开展落地检,预期逐渐兑现,但民众受到对疫情的恐慌传导到市场上导致行情偏弱,终端彻底消化放开还需一段时间,今年过年时间较早,温度较低,后续实际需求难有大规模回升,库存或将仍有增加空间,建议谨慎操作。

五、原料成本

◆钢坯:本周全国钢坯价格整体偏强整理,目前唐山风向标钢厂钢坯报3690元/吨;秦皇岛卢龙钢厂钢坯暂报3700元/吨(均含税出厂)。需求方面,受宏观政策利好因素不断释放,刺激整体需求释放,下游钢企对钢坯采购操作有所增加,本周钢坯直发整体成交表现顺畅,但由于目前钢坯与下游成品材价差较少,轧钢企业自身利润处于偏低水平,后期采-购坯料计划或有所放缓。供应方面,随着钢坯价格的反弹,部分钢厂钢坯外卖量均有所增加,个别钢厂钢坯恢复外卖资源。库存方面,随着黑色系期货盘中走势向好,给予现货市场一定的挺价情绪,贸易商积极出货为主,钢坯库存呈现下降趋势,截止目前唐山三大钢坯库存总计26.03万吨,较上周同期下降7.11万吨。原料方面,本周铁矿石指数累计下调2.15美金;唐山准一级湿熄焦2620元/吨,承兑含税到厂价,预计第三轮提涨有望近日落地;目前钢坯利润亏损68-239元/吨。综合考虑,虽然目前处于传统性消费淡季,下游终端需求有限,但随着成本端焦炭价格预期偏强,钢厂生产压力加大的同时心存挺价情绪,预计下周唐山钢坯价格稳中偏强整理。

◆铁矿石:本周铁矿石价格稳中偏强运行,现62%普氏指数107.4美金。连铁期货在760-790区间高位震荡。宏观利好频出预期向好,高炉铁水产量止跌转增,进口矿日耗也有所回升。国内防疫政策调整封控放开,参与者对后市持看涨心态。但当前处于需求淡季,成材数据表现一般,焦炭提涨第三轮,钢厂利润承压,高矿价接受度低,维持低库存运行,谨慎询盘采购。港口现货方面,山东港PB粉790成交,唐山PB粉800成交,钢企询PB粉和超特粉为主。整体看,宏观利好下补库逐步兑现,钢厂复产预期加强。但受限于利润依旧薄弱,矿价缺乏续涨支撑。料短期矿价维持100-110美金区间震荡。国产矿市场,先涨后持稳,唐山涨30-40元66资源湿基不含税750-770元左右,主导钢企到厂在980元。内粉资源供应依然紧张,要价高企,钢企虽有复产但对内粉的需求增加不明显。供需显僵持,交投一般。料短期内粉价格稳中偏强运行。

◆废钢:本周全国废钢主稳个调为主。目前国内疫情防控逐步放开,物流限制减弱,废钢流通局限性降低。加之大部分钢企冬储,有补库需求,在废钢资源总体偏紧的情况下,部分钢厂只能拉涨吸货,废钢短期的价格仍有一定的支撑。本周期货持红震荡,市场对后期比较看好,多惜售,钢企虽有提涨,但到货普遍不乐观。目前天气转冷,处于成品淡季,终端需求有限,且钢企利润仍是亏损居多,加之临近年底,部分钢企有检修减产操作或有提前放假计划,废钢上行空间有限。钢厂对于调价多谨慎,预计短期废钢多稳中窄幅调整运行。

六、行情预判

通过多方面因素的分析,我们预计之后一周钢价或偏强运行为主。

主要原因如下:从利多的角度来看:1、疫情管控放松;2、中共中央政治局会议明确2023发展目标;3、原材料支撑减挺。

从利空的角度来看:1、进入需求淡季;2、库存持续垒库;3、临近冬储,商家提涨意愿不高。

七、产业信息

央行上海总部等四部门:各金融机构要客观认识当前房地产市场形势,为房地产企业提供综合化金融服务。支持房地产融资合理增长,保持开发贷款稳定投放,支持房企到期债务合理展期;着力保障刚需和改善性个人住房贷款需求;协助和支持房地产企业在资本市场融资。加大住房租赁金融支持力度。支持房地产项目并购重组,做好并购相关金融服务。

八、下游基建

基建领域:本周水利部表示,要全力推进年底前再开工一批重大水利项目,要锚定重大战略性水利工程,逐项抓实抓紧,推动项目前期工作取得实质性进展。最新数据显示,今年以来,全国水利基础设施建设取得新进展,截至11月15日,全国累计新开工水利项目2.4万个,落实水利投资11378亿元,累计完成水利建设投资9614亿元,再创历史新高。在建设资金方面,金融工具发力稳投资,年内加速落地见效,央行日前发布的数据显示,截至2022年10月末,两批金融工具合计已投放7400亿元,有力补充了一批重大项目的资本金,与此同时,各银行为金融工具支持的项目累计授信额度已超3.5万亿元,时至年末,相关部门还将集中力量推动金融工具项目加快开工和建设,为稳投资、稳住经济大盘提供支撑。此外,新增专项债助力重大项目建设,根据财政部和中国债券网披露信息统计,截至12月5日,年内新增专项债发行规模达40312.17亿元,其中,11月份以来新增专项债发行规模481.17亿元。在近期召开的中央政治局会议上,强调2023年“要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用”,因此,预计明年基建投资仍具备较强的增长动力,预计短期内在年底冲刺全年任务目标的刺激下,基建投资相关的螺线需求仍具有韧性。如果您无法正常浏览文章全文,请下载并安装AdobeAcrobatReader。:http://www.f139content.com/steel2/upfiles/2021-11/20211112171010410.pdf

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}