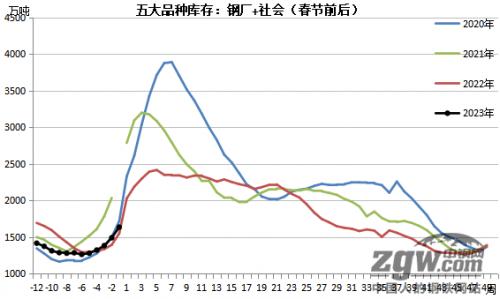

来源:中金协数据研究中心《决策参考》编制组 专家简介:孙继承,中国金属材料流通协会联席会长、河北省物流产业集团总经理助理,河北物产金属材料有限公司董事长,具有30余年的钢铁行业从业经验,致力于打造国内领先的供应链集成服务企业,在大宗商品贸易、智慧物流、数字化转型领域具有独到见解。 一、温故望新 对大宗商品市场来说,刚刚过去的2022年是特殊的一年。疫情的二次来袭、俄乌战争的演化以及美联储的不断加息等事件使得大宗商品价格波诡云谲,如果2022年按照传统的产业供需方法来判断行情走势,大概率是会受伤的。宏观的扰动以及宏观资金的大量介入,让我们不得不着眼全局来看待大宗商品,观察黑色系走势。 2023年,是颇具希望的一年。疫情减弱、防疫放松、以及积极的财政政策,都让市场参与者对于今年的行情颇具信心,这从1月以来大宗商品价格和股市的平稳上行中可见一斑。“强预期、弱现实”可能会作为整个一季度的核心贯穿始终。我们接下来将从这两方面稍作分析,抛砖引玉,希望可以引发读者的思考。 二、强预期 1.产量继续维持低位、春节后最低库存预期 2022年钢厂吨钢生产利润从年初的平均500元一路下跌,年末大部分钢厂都处于赔钱状态,只有少数成本控制极好的钢厂还能勉强守住盈亏平衡线。国家统计局数据显示,2022年1-12月,我国粗钢产量101300万吨,同比下降2.1%。这一年度粗钢产量的下降主要是市场自我调节所致,并非像往年一样主要靠政策调控。回顾全年实际压产的政策少之又少,甚至连持续很多年的“采暖季限产”也在去年销声匿迹。 因此展望2023年粗钢供应,政策强干预的概率依旧较小,产量会维持市场化调节。由于废钢供给紧张以及钢厂利润低下两方面原因,12月末以来,五大品种钢产量连续5周下降,当前周产量已经低于2022年全年最低产量。 以春节为节点来观察,当前库存和2022年春节前库存相当,处于近几年的次低值,但是往年同期的产量都比今年高许多。照此推算,在开春需求启动之时,对应的2023年的冬储库存将有可能是近几年的最低水平。这也给了市场参与者很强的利好预期。 2.地产利好政策频出,基建托底,需求强预期 地产行业自2021年开始出现大面积的债务危机,国家也在之后陆续出台了许多地产松绑政策。刚开始只是在限购限售等方面有所放松,到后来是“保交楼”、“三支箭”以及“金融十六条”等重大救市政策,1月央行和银保监会表示将开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。此类种种,意味着房地产企业迎来了三条红线后重大转折,说明了上层救市的决心和稳经济稳需求的态度,给略显颓败的地产市场注入了一剂剂强心剂。 2022年1-11月全口径基建投资规模同增11.65%,领先房地产和制造业等主要投资部门。为应对内需低迷、出口回落及地产下行压力,2022年开启了一轮“适度超前”的基建投资。2023年基建有望继续发挥托底作用。据不完全统计,新年到来,全国多地纷纷举行重大项目集中开工签约和投产投用等活动,合计总投资达21022.39亿元。 三、弱现实 虽然当前产量低于2022年最低水平,但我们仍应看到的是,整个钢铁行业供大于求的基本格局并没有改变。通过下图可以看到,眼下产量是低的,产能却是充足的,2022年高炉和电路开工率都还有较大提升空间。一旦利润回升或废钢供给改善,产量很快就可以恢复。 尽管地产放松政策层出不穷,可是2022年商品房和土地的成交水平却差强人意。在“三道红线”的发布以及国家持续提出的“房住不炒”指引下,地产供需逻辑皆出现重要变化:一是“地产需求长周期拐点已现”的观点深入人心,切实压制了商品房的投资需求;二是房企融资供给约束的强化,令房地产企业更多依赖于销售端的资金回流,被动拉长了地产下行周期。 从历史规律上看,地产销售领先地产链条前端消费(钢材、水泥)半年左右,领先地产链条后端消费(家具、装潢、家电)一年左右。由于地产销售近一年持续下行,可以预见到的是,2023年地产端的钢材需求仍旧不容乐观。 四、行业低利润 虽然疫情管控放开会为我国经济运行提供一个良好的基础,但经济保增长的压力依旧存在。在这种保增长的压力下,产量压减、平控政策大概率会和采暖季限产政策一样陆续淡出市场,钢企生产将逐步摆脱政策的约束,而陷入残酷的市场化竞争中。2023年,在无行政降产政策的前提下,预计生产企业(焦化厂、钢厂)低利润将成为常态。利润的波动率将远远低于绝对价格的波动率。 五、原料跷跷板 2022下半年,铁矿和焦炭基本维持着跷跷板的状态,你追我赶地不断吞噬着钢厂利润。2022年焦煤焦炭基本维持着紧平衡的状态,上半年主要是供给端不畅引发的被动紧平衡,而下半年是钢厂控制原料低库存而选择主动紧平衡。2023年随着部分炼焦煤矿产能新建投产、部分停产煤矿复产以及澳大利亚煤的逐步放开,供给有望较2022年宽松。而铁矿由于国内总库存的不断降低可能仍会出现阶段性错配行情。

2023-02-24 11:16

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}