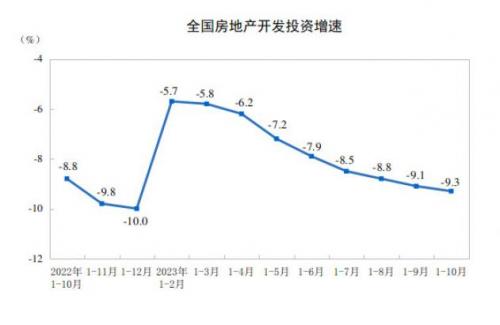

房地产数据“跌跌不休”。 11月15日,国家统计局发布1-10月房地产数据。数据显示,1-10月份,全国房地产开发投资同比下降9.3%,降幅比1-9月份继续扩大0.2个百分点。商品房销售面积下降7.8%,商品房销售额下降4.9%。 “从这些数据来看,目前房地产市场仍然处于转型期的调整中。”在11月15日国新办举行10月份国民经济运行情况新闻发布会上,国家统计局总经济师刘爱华表示,针对房地产市场形势,党中央、国务院作出了一系列重要部署,近期相关部门密集出台一系列优化调整政策。从10月份当月情况看,房地产开发投资、商品房销售额等指标出现了一定的边际改善迹象。 尽管出现一定边际改善迹象,但房地产整体仍不容乐观。 具体来看,从销售表现来看,1-10月,全国商品房销售面积、销售金额累计值降幅有所扩大,但从10月单月来看,销售金额同比降幅连续3个月收窄,10月收窄至-8.1%,销售面积单月同比降幅略有扩大至-11%。 对此,英大证券首席宏观经济学家郑后成表示,虽然房地产领域刺激政策不断出台,但是受房地产行业周期性下行的悲观情绪以及居民收入增速承压的影响,商品房销售面积累计同比持续在负值区间下探。 从供应方面来看,1-10月,房地产开发投资持续承压,累计同比降幅扩大,新开工在低基数效应下,累计同比降幅小幅收窄。10月单月,房地产开发投资同比降幅较上月持平,单月同比降幅连续6个月在10%以上;房屋新开工降幅在20%以上。 值得注意的是,第三方研究机构统计发现,房地产开发投资已连续18个月维持负增长,特别是新开工意愿不足导致整体投资额下滑。有业内专家分析,从原因上看,房企资金状况的压力、销售的压力以及库存规模相对较大等,都使得房地产开发投资指标仍处于低谷。 多位业内人士表示,数据下滑背后,更深层次的原因还是市场预期偏弱。受房价下跌预期、居民收入预期偏弱等因素影响,短期市场修复持续性略显不足。 民生银行首席经济学家温彬认为,当前房地产市场仍处于“价格跌—销售弱—回款难—拿地下降—投资下滑”的负反馈链条中。随着政策效应边际转弱,需求中枢下移,房地产市场仍处于震荡寻底阶段。 毋庸置疑,房地产市场进入深度调整阶段,行业风险仍在出清中,探索房地产发展新模式、推动房地产高质量发展显得迫在眉睫。 在10月底召开的中央金融工作会议上,谈到房地产政策,会议要求“一视同仁满足不同所有制房地产企业合理融资需求”,“因城施策用好政策工具箱,更好支持刚性和改善性住房需求”,“加快保障性住房等‘三大工程’建设,构建房地产发展新模式”。 上述表述分别对应地产的供给侧、需求侧和长效机制。温彬认为,满足房企合理融资需求是缓解企业偿债燃眉之急、化解房地产市场风险的关键突破口;支持刚性和改善需求是促进需求释放、扭转市场下行的基础;而加快“三大工程”建设,则是带动市场预期改善、促进市场筑底企稳的主要支撑。 东方金成首席宏观分析师王青预测,年底前房地产投资降幅仍有可能继续小幅扩大。不过,接下来房地产支持政策“工具箱”在放松限购、下调新发放房贷利率、税费减免及发放购房补贴等方面还有较大潜力可挖。当前房地产行业已进入筑底阶段,2024年房地产投资同比降幅有望显著收窄。 从长期看,刘爱华判断,目前我国人均GDP刚刚超过1.2万美元,城镇化率也还有较大提升空间。整体上住房刚性需求和改善性需求依然较大。未来,随着各地区、各部门进一步深化落实房地产有关政策,房地产发展新模式逐步建立,将促进房地产市场的平稳健康和高质量发展。

资讯监督:刘奕17739761747

资讯投诉:李瑞15981879377

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}