月度行业观点:

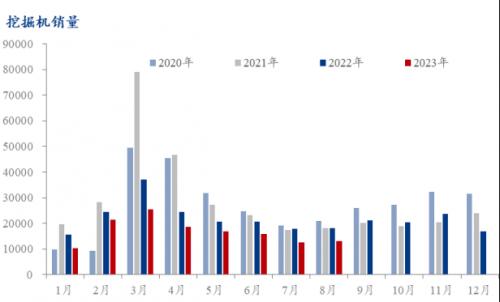

2023年1-8月,共销售挖掘机134529台,同比下降24.9%;其中国内61812台,同比下降43.5%;出口72717台,同比增长4.42%。共销售各类装载机70415台,同比下降14.4%。其中国内市场销量37177台,同比下降30.9%;出口销量33238台,同比增长16.7%。8月国内挖掘机销量环比增长是由于随房地产行业相关政策出台,国内工程机械行业有望受益,外销低于预期是因为海外市场因高基数影响同比下降。

从国内需求来看:2023年8月,中国地区小松挖掘机开工小时数为90.9小时,同比下降5.3%,环比改善2.36%。近期房地产政策持续利好,有利于推动房地产投资、房屋新开工企稳向好,工程机械下游需求预期边际改善,内需有望逐渐上行。随着基建投资资金增加提高基建项目开工率、支持房地产政策进一步落实,国内需求将逐渐回正。

欧洲8月小松挖机开工小时数为70.3小时,同比下降0.6%,环比增加0.43;北美8月小松挖机开工小时数为78.7小时,同比增加0.4%,环比增加2.36%;印尼8月小松挖机开工小时数为227.9小时,同比增加8.2%,环比增加4.40%。海外工程机械整体处于上行周期,在行业出口高基数、海外供应链恢复背景下,行业出口数据增速阶段性承压,但不改海外增长趋势。

挖机销量增速全年表现预计“前低后高”,但是就10月而言,由于国庆集中放假,月度工作日减少,可能会影响建筑业施工进度,从而影响挖掘机需求。

月度行业产销数据:

一、月度原材料价格监测

二、主要原材料品种价格分析

中板:预计整体价格将呈现偏弱运行的态势

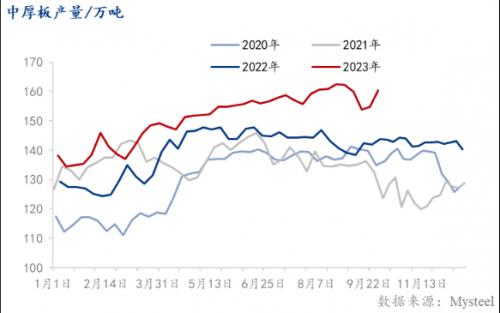

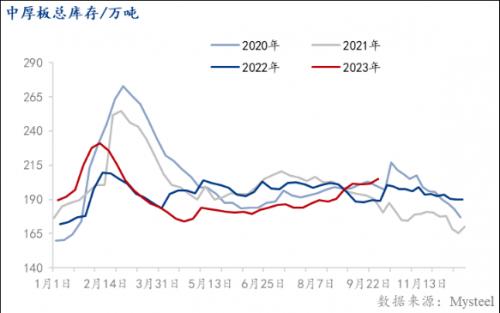

9月需求不及预期整体偏弱,供应窄幅震荡但仍高位运行,基本面供大于需,宏观利好效果暂未传导至钢铁行业,以改善情绪为主,9月价格整体震荡偏弱表现为主。供应方面,钢厂利润持续收窄,生产积极性有所减弱,华东区域个别钢厂检修,中厚板产量、产能利用率小幅下降,供给端呈现窄幅震荡的局面。流通方面,北方资源依然较少,而华东本地钢厂资源供给仍然稳定发货,部分主流钢厂后续将打折发货但减量不多。需求方面,金九月需求不及预期,中厚板表需月环比小幅下降,钢结构需求一般,机械行业略有起色,终端采购量保持低位。短期宏观利好频出,市场情绪有一定修复,加上成本支撑,钢价具备一定韧性,但在需求偏弱局面的制约下,向上驱动不足。

展望10月,供应方面,前期中厚板产量或继续高位震荡运行,但随着钢厂利润的收窄,钢厂生产积极性将继续减弱,后期若随着利润收缩至临界点并出现负反馈,导致钢厂进行减产后,供应或将持续走低。流通方面,南北价差持续收窄,市场多以消耗本地钢厂资源为主,品种板利润尚存,供给稳定释放,但下游需求表现稍显清淡,资源流通速度缓慢,社库持续累积。需求方面,九月需求已经不及预期,在终端按需采购的节奏下,难以看到大规模备货,且钢结构需求仍然难有起色,十月来看,通过需求发起价格向上的驱动很难实现。综合来看,需求释放不及预期,中板库存持续累增,供需矛盾累积,且钢厂利润被压缩后,可能会出现自发性减产,并带动成本下移,若需求不及预期,则进入负反馈阶段,中板价格跟跌。预计整体价格将呈现偏弱运行的态势。

热轧:静待矛盾爆发,负反馈预期逐渐增加

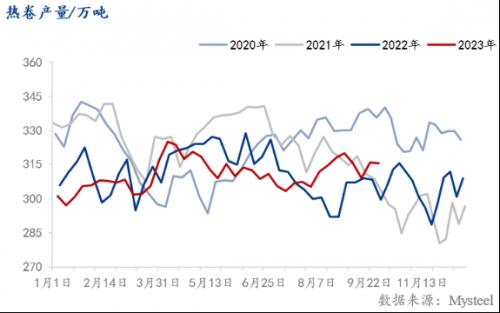

9月热卷价格走势整体震荡。九月份,铁水延续高位运行,并且由于前期板材相对生产利润较高,部分钢厂出现螺纹转产至板材的情况,这使得热卷在供应端并未出现减量。需求端来看,出口数据环比再上升,但随着海外价差逐渐收缩,价格优势减弱后,后期出口增量空间难以看到,甚至出现边际下滑的预期。重点的基建方面,今年前期专项债发放力度较大,使得九月份对于前端的资金支持有限,且资金使用目的主要是缓解在建项目现金流周转,并没有新开工增量出现;制造业消费弹性较小的情况下,整体消费难有起色。宏观方面,随着“认房不认贷”以及“降准降息”等政策组合拳陆续落地,对于市场情绪有所改善,经济预期略有向好,但效果传导至钢材消费仍需时日,在基本面压力略大的情况下,价格上行空间被制约。综合来看,九月热卷表现为宏观改善情绪,基本面压力维持,矛盾继续累积,多空博弈,价格整体震荡的过程。

10月热卷价格走势预计震荡下行。从热卷角度看,利润较长材品种略高,热卷作为钢材里相对利润较好的品种,钢厂的生产意愿较为突出,从生产计划上可以看到,在螺纹消费淡季时,有部分钢厂对螺纹进行转产,热卷的生产比重进一步上升,这导致其短期减量是相对偏缓的主要原因。供需进入10月后则将逐步走弱,当前供应减量更多还是考虑利润压缩后的集体减量,这在9月份难以体现。就针对于减量的问题,更多还是考量钢厂利润的问题,边际效益是一个信号。因此从结构上而言,板带材所背负的压力是当前市场最大的,这对于矛盾未缓和前,市价起到的向上想象力制约是尤为明显的。需求端来看,刚需低价采购节奏尚存,价格反弹后则购买意愿衰减较多,整体刚需尚可,出口由于海内外价差收窄后优势下降,以及反倾销措施(泰国已经宣布相关调查),海外出口量将进一步下降,出口价仍是国内热卷现货价格的上限。综合来看,预期证伪前价格仍会震荡,供需矛盾累积至临界点后爆发,钢厂开启减产周期,铁水见顶后成材价格跟随原料下行,区间下扩。预计10月份热卷价格整体将呈现震荡下跌的格局。

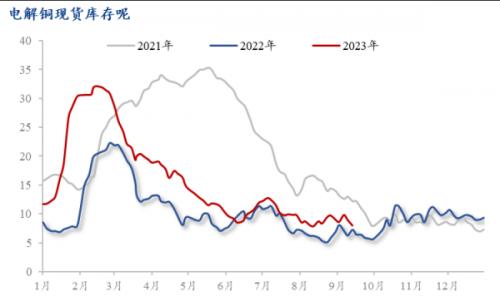

铜:节后累库或相对有限,铜价存小幅反弹趋势

国庆节前,电解铜市场供应逐步回升,前期受检修影响的冶炼企业都将进行不同程度的追产,因此电解铜国内产出表现出稳步回升态势。节前铜市场终端消费有较大的回升节前精铜杆企业的原料库存持续积累,多数企业均已完成节前原料备货,近期精铜杆企业订单量超预期增长。整体来看,节后铜价预计或有小幅反弹表现,而四季度铜价仍将维持高位区间震荡走势,表现相对偏强一些。

三、机械行业需求调研:

根据Mysteel调研,截至9月底,调研了解到工程机械行业样本企业原料库存月环比下跌12.33%,消化速率进一步放缓,同样原料可用天数出现反转,较上月下跌11.66%。

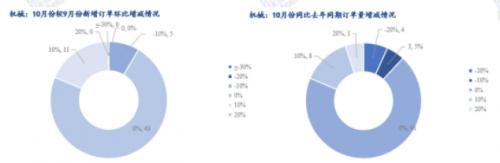

8月份市场销售情况相对较差,从基础设备挖掘机的销量来看,下游开工情况仍维持相对较低水平,9月作为传统需求旺季,但实际需求情况并无好转,固有订单出现进一步缩量,市场反馈情绪稍弱,对后期下游情况仍持观望态度。进一步从10月份订单情况来看,统计样本中市场需求有所下滑,订单增加情况并不乐观,仅有少数企业出现订单增加的情况,新增订单占比仍相对偏弱。同时当前生产饱和度依旧维持不温不火的状态,据调研目前市场积极性相对较弱,进出口压力加大,心态依旧平和,并无太多积极情绪。预计10月份工程机械用钢或将维持当前状态。

四、月度热点信息

1、1-8月中国工程机械出口额2302.8亿,同比增24%

据海关数据整理,2023年1至8月,我国工程机械进出口贸易额为348.19亿美元,同比增长14.9%。其中,进口金额17.53亿美元,同比下降9.62%;出口金额330.66亿美元,同比增长16.6%。贸易顺差313.13亿美元,同比增加48.95亿美元。以人民币计价的1-8月出口额2302.8亿元,同比增长23.8%。

2、中内协:1-8月中国内燃机出口151.35亿美元,同比增8%

据海关总署统计数据显示,2023年前8个月我国进出口总值3.89万亿美元,同比下降6.5%。其中,出口2.22万亿美元,同比下降5.6%;进口1.67万亿美元,同比下降7.6%;贸易顺差5534亿美元。

2023年1-8月内燃机行业进出口总额208.96亿美元,同比增长4.94%。其中,进口57.61亿美元,同比下降2.03%;出口151.35亿美元,同比增长7.86%。

在进口金额中,汽油机、内燃机零部件下降幅度仍较大,其余各类同比均已正增长。具体为:2023年1-8月柴油机进口8.09亿美元,同比增长32.18%;汽油机进口2.99亿美元,同比下降33.83%;其他类整机进口17.78亿美元,同比增长2.22%;内燃机零部件进口24.92亿美元,同比下降9.79%;发电机组进口3.82亿美元,同比增长22.01%。

在出口金额中,除汽油机、其他类整机下降外其余各细分类型均同比增长。具体为:2023年1-8月柴油机出口8.65亿美元,同比增长16.48%;汽油机出口10.00亿美元,同比下降2.69%;其他类整机出口16.70亿美元,同比下降7.79%;内燃机零部件出口79.03亿美元,同比增长7.24%;发电机组出口36.96亿美元,同比增长19.98%。

扫一扫关注微信

扫一扫关注微信

{kind=link}