11月3日,经过连续11个交易日的下跌,煤炭三兄弟现大幅反弹。截止收盘,动力煤主力合约涨8.86%至978;焦煤主力合约涨12.72%至2477;焦炭主力合约涨7.98%至3215。煤炭系大幅反弹,是否意味着可以抄底了?

笔者认为,动力煤供需偏紧缓解,政策干预尚未结束,盘面目前900多的价格同历年相比仍在高位,后期仍有下行可能;双焦供给端驱动弱化,需求较弱,现货降价预期,叠加政策调控,上方压力较大,抄底需谨慎。

动力煤

动力煤:供需偏紧缓解,政策干预尚未结束,煤价仍有下行可能

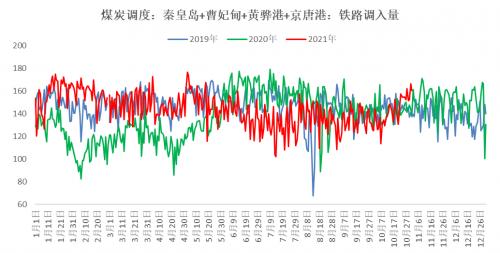

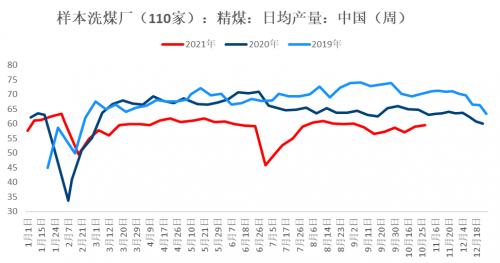

供给方面,保供政策下,煤炭产量持续增加;上周大秦线检修结束,运力逐步恢复,港口调入量增加。1-9月全国累计生产原煤29.3亿吨,同比增长3.7%。预计随着保供政策的加强,国内煤炭产量持续增加。

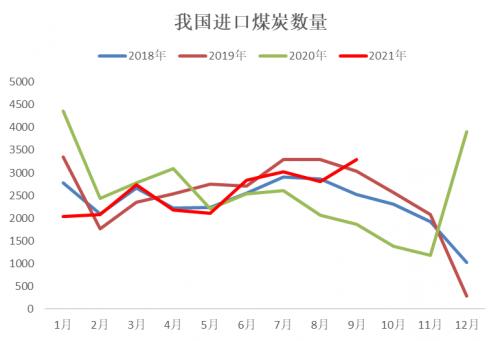

进口方面,1-9月我国煤及褐煤进口量累计2.3亿吨,累计同比下降3.6%,其中9月进口3288.3万吨,同比增加76.03%。9月进口量远远超过市场预期,后期有望继续增加。大秦线检修结束后,运量由前期的日均100万吨恢复到130万吨左右,近期港口调入量明显增加。

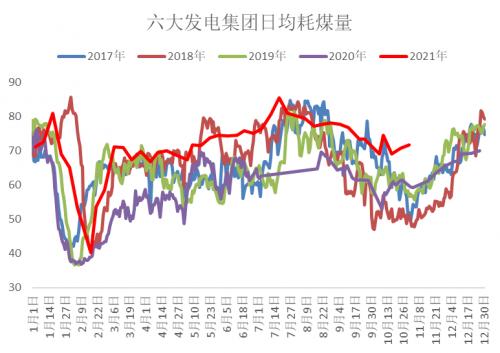

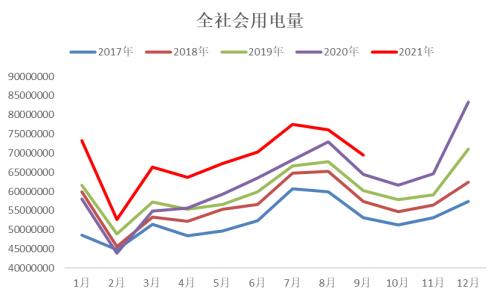

需求方面,淡季需求季节性下滑,采暖季临近,旺季需求可期。因政府严控高耗能行业,工业用电增速放缓;淡季民用用电需求下滑。随着采暖季临近,近期电厂日耗有所回升。北方大面积供暖时间在11月15日左右,冬季水电进入枯水期,火电需补充部分水电,需求预计仍将高于季节性同期。

政策方面,保供限价政策持续推进,期现货价格均大幅下调。随着主产区5500大卡动力煤下调至1200元/吨以下,近日,中煤集团主动下调所属晋陕蒙煤矿坑口动力煤销售价格,5500大卡动力煤一律不得超过1000元/吨。而从最新会议精神来看,“煤炭价格不要过度快速下降,这是没错的,但是绝不允许煤炭价格再度不合理的大幅上涨。

煤炭价格要回归理性区间,目前仍在进程当中,将来将会有进一步的举措”,表明政策调控尚未结束,煤价大幅上涨概率不大。

整体来看,动力煤供需偏紧缓解,政策干预尚未结束,将持续发挥影响。盘面目前900多的价格同历年相比仍在高位,后期仍有下行可能。

双焦

双焦:供给端驱动弱化,需求较弱,现货降价预期,上方压力较大

双焦今日盘面走势似乎有重回之前焦煤紧缺上涨,焦炭被推动上涨的态势。

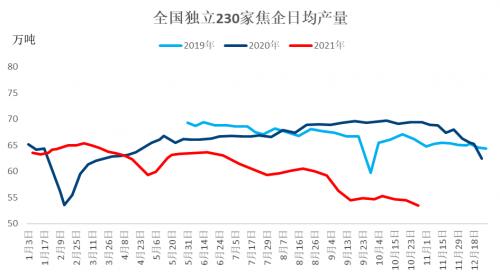

从基本面来看,焦炭方面,多地钢厂开启首轮提降200元/吨;供应端,山西、河北、山东环保限产,内蒙因疫情也有所限产,焦炭产量低位;需求方面,钢厂限产增加,焦炭需求低位。

焦煤方面,受煤炭保供限价影响,各地煤矿产量提升,电煤对配煤的挤占变弱,配煤现货价格走弱;保供以电煤为主,炼焦煤产量增长缓慢;进口方面,近期少许滞港澳煤通关,蒙煤进口因疫情日通关量再度降至200车以下;需求方面,现货降价,下游观望情绪增加,对原料煤采购积极性减弱。

整体来看,双焦供给端约束仍存,短期有反弹可能。但随着保供政策的推行,澳煤少量通关,供给端驱动逐步弱化,交易逻辑将转移到需求上来。而下游焦化、钢厂限产,终端需求持续较差,叠加政策调控,以及现货降价预期,双焦上方压力较大,抄底需谨慎。

数据来源:Wind,钢联,美尔雅期货,同花顺iFinD

扫一扫关注微信

扫一扫关注微信

{kind=link}